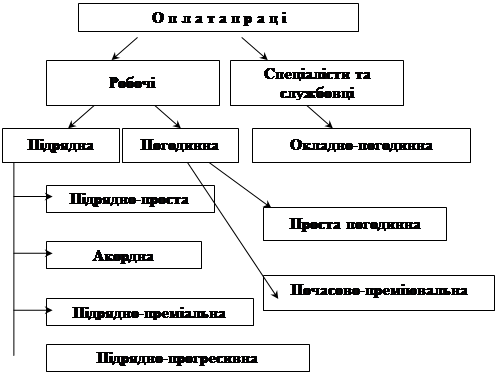

Поняття, види та форми оплати праці

Сучасний стан обліку праці та її оплати в господарстві

Первинний облік затрат праці та її оплати

По кожному працівникові – для організації розрахунків по оплаті праці;

Аудит обліку праці та її оплати

Організація і методика проведення аудиту розрахунків з працівниками по оплаті праці

Автоматизація обліку праці та розрахунків по її оплаті

Навигация

Аудит обліку праці та її оплати

Облік праці та її оплати

123063

знака

7

таблиц

0

изображений

3 Аудит обліку праці та її оплати

3.1 Організація і методика аудиту нарахування оплати праці на підприємстві

Результативність аудиторських процедур, проведених у ході перевірки розрахунків з оплати праці, багато в чому залежить від правильного визначення послідовності дій аудиторів. Для цього їм необхідно поставити ряд завдань, які дають можливість охопити перевіркою роботу всіх підрозділів та окремих рпацівників підприємства, яку беруть участь у здійсненні розрахунків з оплати праці або що мають пов’язану з цим процесом інформацію.

Основні завдання аудиту оплати праці:

- контоль організації обліку робочого часу й вироблення (виконаного обсягу робіт) на підприємстві;

- перевірка обгрунтованості нарахування заробітної плати співробітникам підприємства;

- перевірка роботи розрахункового відділу бухгалтерії з погляду правильності визначення сум нарахованої заробітної плати й утримань із неї;

- перевірка вірогідності даних бухгалтерського обліку операцій з оплати праці.

Вирішення кожного з поставлених завдань потребує від перевіряючого розгляду певного кола питань.

Ще до початку роботи, з метою вибору оптимальної методики перевірки, аудитори повинні чітко знати, які документи будуть основними джерелами контролю.

Основними джерелами аудиту розрахунків з оплати праці можуть бути:

· накази по підприємству про прийняття на роботу (про звільнення);

· листки по обліку кадрів;

· особисті картки працівників;

· табелі обліку робочого часу;

· наряди на вірядні роботи;

· рапорти про вироблення;

· складська документація про оприбуткування продукції;

· акти приймання виконаних робіт;

· розрахункові й платіжні відомості;

· касові документи;

· відомості нарахувань й утримань по окремих групах працівників;

· відомості (книги) обліку депонованої заробітної плати;

· журнал-ордер №5;

· головна книга й баланс;

· готова продукція на складі.

При виконання перевірки розрахунків з оплати праці найчастіше використовуються такі прийоми контролю:

· взаємна перевірка;

· нармативна перевірка;

· техніко-економічні розрахунки;

· логічна перевірка;

· арифметична перевірка;

· перевірка кореспонденції рахунків бухгалтерського обліку.

Виходячи з наведеного переліку використовуваних прийомів, можна сміливо стверджувати, що на цій ділянці контрольних робіт переважає документальна перевірка. Фактичний контроль використовується в основному для підтвердження обгрунтованості нарахування заробітної плати за виготовлення певного обсягу продукції.

Аудиторська перевірка нархування оплати праці здійснюється за такими напрямками:

- формування та використання фонду оплати праці;

- розрахунки з оплати праці.

Аудит обгрунтованості визначення, формування та використання фонду оплати праці включає:

· дотримання підприємством чинного законодавства з оплати праці;

· вибір раціональних форм оплати праці;

· своєчасне впровадження прогресивних розцінок;

· обгрунтованість розміру фонду оплати праці в допоміжних виробництвах;

· доцільність впровадження контрактної форми оплати праці;

· структуру джерел формування фонду оплати праці;

· ефективність використання фонду оплати праці та правильність відображення його у бухгалтерському обліку та фінансовій звітності;

· наявність та правильність оформлення документів та регістрів обліку, на підставі яких нараховувалась заробітна плата;

· правильність нарахування оплати праці готівкою та в натуральній формі.

На початковому етапі аудиторської перевірки з’ясовується правильність записів в особистих справах працівників, наявності трудових книжок, штатного розкладу, правильності використання тарифних сіток, ставок, розцінок та надбавок при обчисленні заробітної плати; оформлення документів, на підставі яких нараховувалася заробітна плата (табелів обліку використання робочого часу, нарядів, контрактів, розрахунково-платіжних відомостей, відповідних записів у обліку).

При перевірці обгрунтованості, визначення фонду оплати праці, перш за все, аудитором з’ясовується дотримання підприємством законодавчих та нормативних актів з нарахування заробітної плати, а також використання внутрішньогосподарських документів з оплати праці.

Аудитором аналізується доцільність і прогресивність форм і систем оплати праці. Під час аудиторської перевірки встановлюється правильність посадових окладів і ставок з погляду віднесення підприємства до відповідної групи щодо оплати праці. Дотримання відповідності посадових окладів і ставок встановлюють шляхом їх порівняння зі штатним розкладом, нормативами за групами підприємств та розмірами реалізації продукції.

Метою аудиторської перевірки обгрунтованості визначення фонду оплати праці є виявлення резервів скорочення витрат на оплату праці та раціональність використання коштів.

Аудит розміру фонду оплати праці в допоміжних виробництвах повинен здійснюватися на основі прогнозних обсягів робіт, нормативів затрат часу, затверджених підприємством, а також посадових окладів, тарифних ставок, положень з оплати праці. Аудитору слід пам’ятати, що правильність застосування тарифних ставок потрібно перевіряти при погодинній оплаті праці, виконання кількісних і якісних показників роботи, норм і розцінок – при відрядній. Аудитору ретельно слід перевірити табель обліку використання робочого часу.

При його перевірці особливу увагу слід звернути на наявність вигаданих (підставних) осіб, яким нараховують заробітну плату.

Насамперед звертається увага на належне заповнення табелів обліку робочого часу на предмет наявності повного списку працівників окремого підрозділу підприємства, табельного номера кожного співробітника. У табелі повинні бути відзначені також усі явки, неявки, запізнення, понаднормовий час, час простоїв і т.д.

Додаткову інформацію про простої можна одержати в листках про простої, а кількість понаднормових робіт перевіряється в листках на доплату.

Вивчення первинної документації з обліку робочого часу й системи внутрішнього контролю над дотриманням графіка робочого дня дає підстави перевіряючому робити висновки про відношення адміністрації підприємства до раціонального використання робочого часу й об’єктивності даних, про відпрацьований час, які надаються в бухгалтерію як база для нарахування заробітної плати робітникам-погодинникам.

Особи, які виконують перевірку первинної документації, повинні бути надто уважні, оскільки в таких документах здійснюються початкові розрахунки заробітку працівників.

Насамперед, проводиться вибірковий контроль відповідності застосовуваних розцінок розряду робітника-відрядника. Потім вивчається дотримання нормативів робочого часу, що повинен бути витрачений на виготовлення одиниці виробу.

У нарядах на відрядні роботи й інші первинні документи з обліку вироблення одночасно відображаються розцінки, кількість виготовленої продукції і заробіток кожного працівника, тому аудитору необхідно самостійно розраховувати суму заробітку окремих робітників і підсумковий заробіток у рамках одного документа.

Дані про вироблення в нарядах, рапортах, маршрутних картках порівнюються з даними прибуткових документів на складі за той самий часовий період. Якщо виявлено розбіжності між складськими документами й первинними даними про вироблення, то робиться висновок про ймовірність приписок, незаконних виплат заробітної плати і, як наслідок, заниження оподатковуваного прибутку.

Контрольні дії, проведені в ході вирішення першого завдання, дають перевіряючим підставу судити про те, наскільки близькі до дійсності дані первинного обліку вироблення на підприємстві за період, що обраний для перевірки.Значні розбіжності найчастіше приводять аудиторів до ухвалення рішення про перехід від вибіркової перевірки до суцільного способу контролю.

Завдяки повному охопленню міжревізійного періоду можна визначити величину збитку, нанесеного підприємству. Для цього може бути організоване проведення позапланової тематичної перевірки розрахунків з оплати праці.

Аудитори повинні перевірити дотримання на підприємстві всії умов, за якими можна судити про обгрунтованість нарахувань по заробітній платі і, як наслідок, законність цих операцій.

Контролери вивчають наявність належним чином заповнених табелів, нарядів, рапортів, маршрутних карт, які містять інформацію про відпрацьований час і виготовлену продукцію по підрозділах і категоріях працюючих. Розкриттю порушень сприяє хронологічна перевірка документації про нарахування заробітної плати й первинних документів, у яких відбито дані про вироблення або відпрацьований час.

З ініціативи аудитора здійснюються разові перевірки реальності виконання робіт, по яких нарахована й виплачена заробітна плата в періоді, що перевіряється. Із цією метою проводиться візуальний огляд і контрольні обмірювання будівельних робіт, звірення кількості продукції, виготовленої в цехах і оприбуткованої на складі за день. За допомогою такого контролю аудитори часто розкривають факти завищення кількості виготовленої продукції (виконаного обсягу робіт) або, у деяких випадках повну відсутність результатів праці працівників підприємства.

Одним з варіантів необгрунтованого нарахування зарплати виступає використання в розрахунковому відділі завищених окладів або розцінок при вирахуванні сум оплати праці працюючих. Джерелами аудиту,які дозволяють виявити невідповідність установлених на підприємстві окладів і розцінок є: штатний розклад, тарифно-кваліфікаційні довідники, відомості нарахування заробітної плати.

З метою правильності визначення фонду оплати праці аудитору слід перевірити включення до нього різних доплат:за стаж роботи, звання мастера, клас кваліфікації, суміщення професій, персональних надбавок, якість виконаних робіт тощо.

Важливим етапом аудиту є перевірка дотримання підприємством інструкції про кошти, що відносяться до фонду оплати праці та джерел формування фонду, а також правильності відображення їх у обліку та фінансовій звітності.

При подальшій перевірці необхідно аудитору з’ясувати правомірність відображення в обліку та зітності наданих працівникам пільгових виплат; додаткових відпусток понад ті, що передбачені законодавством; надбавок до пенсій; надання матеріальної допомоги; дивідендів, процентів на акції.

Контроль обгрунтованості нарахування допомоги з тимчасової непрацездатності допускає вивчення документів, що свідчать про хворобу працівника. Аудитори перевіряють наявність листків про тимчасову непрацездатність і порівнюють строки хвороби конкретних працівників зі строками нарахування допомоги.

Обгрунтованість нарахування заробітної плати працівникам за час чергової відпустки контролюється за допомогою вивчення розпорядницьких документів про надання відпустки конкретним особам, оцінок відділу кадрів в особистих картках працівника.

Аудиторська перевірка обгрунтованості визначення фонду оплати праці обумовила необхідність з’ясування його використання згідно з обсягом виконаних робіт.

Аудиторську перевірку використання фонду оплати праці потрібно здійснювати не лише в цілому на підприємстві, а й за категоріями працівників та виробничими підрозділами.

Похожие работы

... . 4. ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ В ТОВ «Український кристал» недоліком в обліку заробітної плати є те, що його веде головний бухгалтер. Перш за все для удосконалення обліку праці та її оплати цьому підприємству потрібно прийняти на роботу працівника який би займався виключно питаннями обліку заробітної плати. Таким працівником є бухгалтер з обліку оплати праці. ...

... ітна плата — один з елементів виробничих витрат підприємства. Під словом система слід розуміти сукупність принципів. які служать основою любого вчення. По відношенню до оплати праці система включає два напрямки: організацію праці та нарахування заробітної плати. Перше пов’язане з обліком відпрацьованого часу, а друге — з кількістю виконаної роботи. Тому система оплати праці розподіляється на дві ...

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

... дпустка в Росії має більше календарних днів, ніж в Україні. Розрахунки з підзвітними особами у США, складаються з добових які значно більші, ніж в нашій країні. Розділ 2. Облік розрахунків з персоналом на ДП “Кривбасшахтозакриття" 2.1 Організаційно-економічна характеристика підприємства 2.1.1 Характеристика діяльності підприємства та техніко-економічних показників Державне підприємство ...

0 комментариев