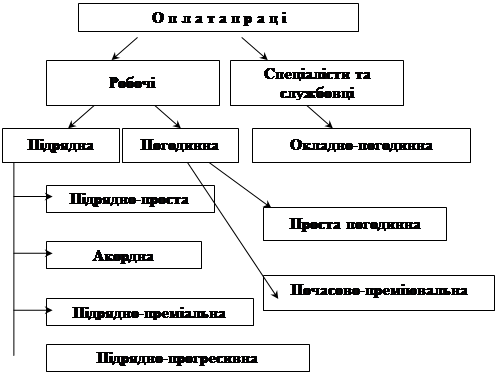

Поняття, види та форми оплати праці

Сучасний стан обліку праці та її оплати в господарстві

Первинний облік затрат праці та її оплати

По кожному працівникові – для організації розрахунків по оплаті праці;

Аудит обліку праці та її оплати

Організація і методика проведення аудиту розрахунків з працівниками по оплаті праці

Автоматизація обліку праці та розрахунків по її оплаті

Навигация

По кожному працівникові – для організації розрахунків по оплаті праці;

Облік праці та її оплати

123063

знака

7

таблиц

0

изображений

1. По кожному працівникові – для організації розрахунків по оплаті праці;

2. По об`єктах обліку – для віднесення сум оплати праці по конкретних об`єктах (споживачах).

Для прискорення розрахунків з оплати праці, їх контролю, працівникам бухгалтерії доцільно мати таблиці щодо розмірів тарифних ставок і посадових окладів, таблиці для утримання прибуткового податку, копії колективних договорів, Положення про оплату праці, систематизовані збірники по трудовому законодавству та інші нормативні документи, зразки підписів керівників господарських підрозділів, обліковців та інших осіб, які підписують первинні документи для нарахування заробітної плати.

Первинні документи з нарахованої заробітної плати в бухгалтерії господарства перевіряють з формальної сторони, арифметично і по суті. Неправильно оформлені документи повертають у підрозділи підприємства для дооформлення або переоформлення.

Нарахування заробітної плати за чергову або навчальну відпустку, а також звільнення з роботи до закінчення місяця оформляється Розрахунком по заробітній платі (оплаті праці; ф. № 74), де обчислюється середній заробіток за місяць і день, показуються усі види оплати та утримань, а також визначається сума, що належить до виплати.

Групування даних про нараховану заробітну плату по кожному працівнику здійснюють у таких облікових реєстрах та документах: Табелі обліку робочого часу (форма №64), Розрахунку нарахованої заробітної плати (оплати праці) працівникам тваринництва (форма №69) [Додаток У], Накопичувальній відомості обліку використання машинно-тракторного парку (форма №37а) [Додаток Т], Накопичувальній відомості обліку роботи вантажного автотранспорту (форма №38) та Наряду на відрядну роботу (форми №70 і №70а).

Узагальнюючим реєстром, в якому відображаються розрахунки по заробітній платі (оплаті праці) з кожним працівником, є Розрахунково-платіжна відомість (форма №73) та Книга обліку розрахунків по оплаті праці (форма №44) [Додаток Ф].

Розрахунково-платіжну відомість складають щомісячно по кожному цеху, допоміжних і підсобних службах, відділах з групуванням прізвищ працюючих у розрізі категорій.

Облікові і Подорожні листи трактористів-машиністів (форми №67 і №68) групують у Накопичувальній відомості обліку використання машинно-тракторного парку (форма №37а). У ній на кожного тракториста-машиніста відкривається своя сторінка, на якій послідовно записують: прізвище, ім`я та по-батькові механізатора, його класність і стаж роботи, марку та господарський номер трактора. В окремих графах на підставі Облікових листів тракториста-машиніста (форма №67) і Подорожніх листів трактора (форма №48) [Додаток Х] за кожну дату відображають кількість відпрацьованих машино-днів, машино-змін, відпрацьовано годин та нараховану заробітну плату.

Накопичувальна відомість обліку роботи вантажного автотранспорту (форма №38) побудована за тим самим принципом, що і Накопичувальна відомість обліку використання машинно-транспортного парку (форма №37а). В цій Відомості по кожному автомобілю та водію накопичуються дані із Подорожніх листів при виконанні роботи і нараховану заробітну плату. В окремих графах виконані роботи (у тоннах і тонно-кілометрах) розподіляють за споживачами послуг автопарку.

Облік розрахунків з оплати праці в ТОВ “Агрофірма Мар’янівська” здійснюється на підставі типових форм, затверджених Наказом Мінстату України №144 від 22.05.96 року “Про затвердження типових форм первинного обліку по розрахунках з робітниками і сужбовцями по заробітній платі.

На підставі Накопичувальної відомості (форма №38) роблять записи про нараховану заробітну плату у Розрахунково-платіжну відомість (форма №49) та Книгу обліку розрахунків (форма №44).

2.3 Синтетичний та аналітичний облік праці та розрахунків по її оплаті

Відповідно до Плану рахунків облік праці та її оплати обліковують на балансовому рахунку 66 “Розрахунки з оплати праці”. На цьому рахунку ведеться узагальнення інформації про розрахунки з працівниками по оплаті праці за всіма її видами, а також розрахунки за не одержану працівниками у встановлений термін суму з оплати праці (розрахунки з депонентами).

Рахунок 66 “Розрахунки з оплати праці” має такі субрахунки:

- 661 “Розрахунки за заробітною платою”

- 662 “Розрахунки з депонентами”

По субрахунку 661 відображають суми нарахованої заробітної плати працівникам підприємства, які належать як до облікового, так і не до облікового складу.

На другому субрахунку відображають суми не виплаченої (депонованої) заробітної плати, які перераховуються з першого субрахунку, якщо працівник з будь-яких причин в установлений термін не одержав нараховану йому суму.

На кредиті субрахунку 661 “Розрахунки за заробітною платою” відображаються:

- нарахована заробітна плата робітникам основного виробництва, виробництва напівфабрикатів, допоміжних виробництв;

- нарахована заробітна плата робітникам за обслуговування і ремонт обладнання цехів основного виробництва;

- нарахована заробітна плата службовцям та обслуговуючому персоналу;

- нарахована заробітна плата спеціалістам;

- нарахована заробітна плата працівникам житлово-комунального господарства;

- нарахована заробітна плата за впровадження нової техніки, технології, за виконаний ремонт основних засобів;

- суми нарахованої з тимчасоаої непрацездатності;

- суми премій, нараховані за рахунок Фонду економічного стимулювання або Фонду спеціального призначення;

- оплата праці за рахунок коштів Резерву наступних витрат і платежів та інші.

Більш детально приклад нарахування заробітної плати працівникам господарства розглянемо за допомогою Журналу реєстрації господарських операцій,обліку праці та її оплати за березень 2006 року який зображено в таблиці 2.3.1.

Таблиця 2.3.1 Журнал господарських операцій з обліку праці та її оплати в ТОВ "Агрофірма Мар'янівська" за березень 2006 року

| № | Зміст операцій | Дт | Кт | Сума |

| 1 | Нараховано заробітну плату працівникам, зайнятим на будівництві, придбанні основних засобів, закладанні та вирощуванні багаторічних насаджень, по формуванні основного стада | 15 | 661 | 1200 |

| 2 | Нарахувано заробітну плату працівникам рослинництва | 231 | 661 | 10260 |

| 3 | Нарахувано заробітну плату працівникам тваринництва | 232 | 661 | 6523 |

| 4 | Нарахування заробітної плати за час відпустки | 471 | 661 | 2200 |

| 5 | Нараховано суму допомоги з тимчасової непрацездатності, вагітності, пологах та інші виплати за рахунок фонду страхування з тимчасової втрати працездатності | 652 | 661 | 1200 |

| 6 | Нарахувано заробітну плату загальновиробничому персоналу | 91 | 661 | 2600 |

| 7 | Нарахувано заробітну плату адміністративному персоналу | 92 | 661 | 4800 |

| 8 | Нарахувано заробітну плату продавцям, торговим агентам, працівникам відділу збуту | 93 | 661 | 860 |

| 9 | Нарахувано заробітну плату працівникам, які зайняті на виконанні робіт з ліквідації основних засобів | 976 | 661 | 540 |

Далі розглянемо нарахування на фонд оплати праці робітника тракториста рільничої бригади ТОВ „Агрофірма Мар’нівська” за березень місяць 2006 року:

| ПІБ | Оклад | Нарахування | ||||

| Пенсійний фонд, 6,4% | ФСС з тимчас.втрати працездат., 2,9% | ФСС на випадок безробіття 1,6% | ФСС від нещасних випадків 0,2% | Резерв відпусток 2,79% | ||

| Антонюк Н.І. | 485 | 31,33 | 14,05 | 7,76 | 0,97 | 13,53 |

При цьому складається кореспонденція:

Дт 231 Кт 65 на суму 54,11грн

Дт 231 Кт 47 на суму 13,53грн

На дебеті субрахунка 661 “Розрахунки за заробітною платою” відображається виплачена заробітна плата, депонована заробітна плата, відрахований прибутковий податок із заробітної плати працівників і службовців на користь державного бюджету, відраховані аліменти та інші відрахування згідно з виконавчими листами, відрахування з нарахованої заробітної плати до Пенсійного фонду, профспілкових внесків від нарахованої заробітної плати членів профспілкової організації, сплачені дивіденди за акціями, відрахування сум за лікарняними листами, збір на випадок безробіття та інші.

Більш детально відрахування та утримання із заробітної плати розглянемо в Журналі реєстрації господарських операцій з обліку праці та її оплати за березень 2006 року в таблиці 2.3.2.

Таблиця 2.3.2 Журнал господарських операцій з обліку праці та її оплати в ТОВ "Агрофірма Мар'янівська" за березень 2006 року

| № | Зміст господарських операцій | Дт | Кт | Сума |

| 1 | Утримано із заробітної плати працівників за допущений брак | 661 | 24 | 240 |

| 2 | Виплачено заробітною платою допомога з тимчасової непрацездатності, вагітності і пологах, сум наданих підприємством трудових і соціальних пільг працівникам, премій | 661 | 301 | 18640 |

| 3 | Утримано із заробітної плати працівників: - неповернені підзвітні суми - за відшкодування підприємству завданих збитків в результаті нестач, втрат від псування цінностей, розкрадання - за виконавчими листами та інші утримання за згодою працівників | 661 661 661 | 372 375 377 | 120 340 1080 |

| 4 | Утримання із заробітної плати працівників прибутковий податок | 661 | 641 | 2423 |

| 5 | Утримано із заробітної плати працівників: - внески до Пенсійного фонду - внески до фонду соціального страхування з тимчасової втрати працездатності - внески на обов’язкове страхування на випадок безробіття - профспілкові внески | 661 661 661 661 | 651 652 653 685 | 562 320 113 226 |

| 6 | Утримано із заробітної плати вартість виданих у рахунок оплати праці продуктів і наданих послуг | 661 | 701,703 | 86 |

| 7 | Депоновні суми невиданої заробітної плати | 661 | 662 | 620 |

| 8 | Виплачена депонована заробітна плата з каси | 662 | 301 | 620 |

Розглянемо утримання із заробітної плати працівників ТОВ „Агрофірма Мар’янівська” за березень 2006 року.Для цього беремо одного працівника, заробітна плата якого більша за прожитковий мінімум та іншого із заробітною платою меншою за прожитковий мінімум.

Таблиця 2.3.3 Розрахунок сум утримання із заробітної плати працівників ТОВ “Агрофірма Мар’янівська” за березень 2006 року

| ПІБ | Оклад | Утримання | |||

| Пенсійний фонд, 2% (1%) | ФСС з тимчас.втрати працездат.,1 % (0,5%) | ФСС на випадок безробіття 0,5% | Прибутковий податок 13% | ||

| Арістов М.Б. | 791 | 16 | 8 | 3,95 | 99,20 |

| Антонюк В.Ф. | 350 | 7 | 1,75 | 1,75 | 21,39 |

Розрахунок суми прибуткового податку:

(791-16-8-3,50)*13% = 99,20

(350-7-1,75-1,75-175)*13% = 21,39

На кредиті субрахунку 662 “Розрахунки з депонентами “ відображаються суми своєчасно не виданої заробітної плати, премій, допомоги тощо працівникам підприємства.

На дебеті субрахунку 662 “Розрахунки з депонентами” відображаються видачі депонованих сум.

По рахунку 66 може бути розгорнутий залишок: кредитовий, який відображає заборгованість господарства працівникам підприємства по заробітній платі, або дебетовий, що показує заборгованість працівників господарству по заробітній платі.

Відображення в обліку оплати праці в бухгалтерському обліку відповідає П(С)БО 16 “Витрати”.

Основні господарські операції по нарахуванню, утриманню та виплатою заробітної плати з приміненням рахунків класу 9 “Витрати діяльності”.

Синтетичний облік розрахунків по оплаті праці ведеться в Журналі-ордері форма №10.2 с.-г [ДодатокЦ]

Журнал-ордер відкривається на місяць. В Журналі-ордері форма №10.2 с.-г. відображують нараховану заробітну плату та пов`язані з нею суми відрахувань на соціальні заходи та забезпечення майбутніх витрат. Крім того, в Журналі-ордері форма №10.2 с.-г. виділено окремий розділ для відображення дебетових оборотів по рахунках 47,65,66. Підставою для відображення дебетових оборотів є Розрахунково-платіжні відомості або Книга обліку розрахунків з оплати праці.

Розподіл оплати праці та відрахувань на соціальні заходи по об`єктах обліку відображуються у Зведеній відомості нарахування та розподілу оплати праці та відрахувань від неї по об`єктах обліку форма №10.2.1 с.-г. Ця відомість складається на підставі первинних документів з обліку праці, накопичувальних відомостей, журналів обліку витрат. В ній відображують кількість відпрацьованих людино-годин, суму нарахованої оплдати праці та відрахувань від неї на соціальні заходи. Відомість є підставою для записів у Виробничі звіти, Відомість аналітичного обліку (форма №10.2.4 с.-г.) по рахунку 65 “Розрахунки за страхуванням” і складання Журнала-ордера форма №10.2 с.-г.

Для контроля за використанням фонду оплати праці і станом розрахунків з оплати праці з робітниками і службовцями складається відомість форма №10.2.3 с.-г. Ця відомість складається на підставі показників розрахунково-платіжних відомостей за звітний місяць або Книги розархунків з оплати праці.

У відомості узагальнюються дані загалом по підприємству: про суму нарахованої заробітної плати, суми оплати праці виданої готівкою в поточному місяці, про розміри депонованої заробітної плати, а також суми утримань за їх видами. За даними цієї відомості виписується чек на отримання грошових коштів з поточного рахунку в банку, а також для перерахування до бюджету прибуткового податку, утриманого із заробітної плати та інші утримання. За цією самою відомістю складають довідки про використання фонду оплати праці. Підсумок нарахованої оплати праці за Відомістю форма №10.2.3 звіряють з показниками Журнала-ордера форма №10.2 с.-г. Суми виплат і утримань з оплати праці звіряють з Журналами-ордерами №1 с.-г., №7 с.-г., №8 с.-г.

Схему звірки записів Журналу-ордера № 10.2 с.-г. по рахунку 66 розглянемо на рисунку 3 [Додаток Ч] .

Надходять первинні документи в бухгалтерію підприємства і обробляються у відповідності до схеми документообігу зображеному на рис. 4 [Додаток Ш] .

Похожие работы

... . 4. ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ В ТОВ «Український кристал» недоліком в обліку заробітної плати є те, що його веде головний бухгалтер. Перш за все для удосконалення обліку праці та її оплати цьому підприємству потрібно прийняти на роботу працівника який би займався виключно питаннями обліку заробітної плати. Таким працівником є бухгалтер з обліку оплати праці. ...

... ітна плата — один з елементів виробничих витрат підприємства. Під словом система слід розуміти сукупність принципів. які служать основою любого вчення. По відношенню до оплати праці система включає два напрямки: організацію праці та нарахування заробітної плати. Перше пов’язане з обліком відпрацьованого часу, а друге — з кількістю виконаної роботи. Тому система оплати праці розподіляється на дві ...

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

... дпустка в Росії має більше календарних днів, ніж в Україні. Розрахунки з підзвітними особами у США, складаються з добових які значно більші, ніж в нашій країні. Розділ 2. Облік розрахунків з персоналом на ДП “Кривбасшахтозакриття" 2.1 Організаційно-економічна характеристика підприємства 2.1.1 Характеристика діяльності підприємства та техніко-економічних показників Державне підприємство ...

0 комментариев