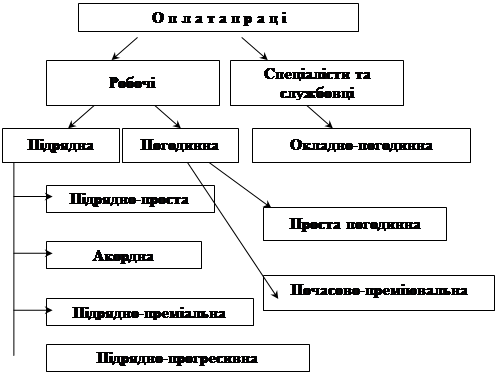

Поняття, види та форми оплати праці

Сучасний стан обліку праці та її оплати в господарстві

Первинний облік затрат праці та її оплати

По кожному працівникові – для організації розрахунків по оплаті праці;

Аудит обліку праці та її оплати

Організація і методика проведення аудиту розрахунків з працівниками по оплаті праці

Автоматизація обліку праці та розрахунків по її оплаті

Навигация

Сучасний стан обліку праці та її оплати в господарстві

Облік праці та її оплати

123063

знака

7

таблиц

0

изображений

2 Сучасний стан обліку праці та її оплати в господарстві

2.1 Організаційно - економічна характеристика ТОВ “Агрофірма Мар’янівська” Ширяївського району Одеської області

Об`єктом дослідження дипломної роботи є Товариство з обмеженою відповідальністю “Агрофірма Мар’янівська” Ширяївського району Одеської області. Підприємство розташоване на території села Мар’янівка, яке знаходиться на відстані 7 км від районного центру с.м.т. Ширяєве та 130 км від обласного центру м. Одеси. Найближча залізнична станція Затишшя знаходиться на відстані 50 км від господарства.

Територія землекористування ТОВ “Агрофірма Мар’янівська” компактна і являє собою єдиний масив, витягнутий з півночі на південь на 7,5 км і зі сходу на захід – 9 км. Пасовища господарства приурочені до схилів, днищ балок, а також долини річки Середнього Куяльнику.

На території підприємства літом переважають північно-західні вітри, а взимку – північно-західні та південно-східні. Середня швидкість вітру не перевищує 4,4 м/секунду. Дата останніх заморозків – 15 квітня, дата перших заморозків – 21 жовтня. Середня тривалість вегетаційного періоду з температурою(t) більше 5°С – 225 днів, з температурою більше 10°С – 175 днів. За вегетаційний період випадає опадів в середньому 390мм з добовою температурою більше 10°С – 240мм. Середня сума температур за вегетаційний період з температурою більше 10°С - 3030°С.

Господарство знаходиться в зоні з такими несприятливими погодними умовами для сільськогосподарських культур: в літні місяці часто бувають бездощові періоди, засухи. Опади в літній період бувають у вигляді злив, о призводить до змивання ґрунту. В зимовий період при відсутності або недостатньому сніговому покритті пошкоджується та гине озимина. Часті відлиги нерідко супроводжуються відтаненням ґрунту і поновленням вегетації, а наступне похолодання призводить до утворення льодової кірки на полях. Це значно погіршує умови росту озимих культур.

ТОВ “Агрофірма Мар’янівська” було створено у 2000 році після реорганізації КСП “Мар’янівське”. Підприємство має власну майстерню по ремонту сільськогосподарської техніки. Крім того, на підприємстві є своя маслобойня та хлібопекарня, які забезпечують жителів села хлібом та олією.

Для того, щоб більш чітко уявити рівень забезпечення ТОВ “Агрофірма Мар’янівська” виробничими ресурсами, розглянемо дані таблиці 2.1.1.

Таблиця 2.1.1 Структура земельних угідь в ТОВ “Агрофірма Мар’янівська”

| Види угідь | 2003р | 2004р | 2005р | 2005р до 2003р, % | |||

| га | % | га | % | га | % | ||

| Загальна земельна площа, га | 3067 | 100 | 3067 | 100 | 3083 | 100 | 100.5 |

| в т.ч. С.г. Угіддя | 3067 | 100 | 3067 | 100 | 3083 | 100 | 100.5 |

| з них рілля | 2670 | 87.06 | 2670 | 87.06 | 2668 | 86.54 | 99.9 |

| Пасовища | 397 | 12.94 | 397 | 12.94 | 415 | 13.46 | 104.5 |

З даних таблиці 2.1.1 видно, що загальна земельна площа ТОВ “Аграфірма Мар’янівська” в 2005 році порівняно з 2003 роком залишилась практично незмінною, вона збільшилася всього на 0,5%, тобто на 16 га. Сільгоспугіддя також майже не змінилися, площа їх в 2005 році порівняно з 2003 роком також збільшилася на 0,5% або на 16 га.

Майже незмінною залишилась і рілля. Однак площа її зменшилась на 0,1%, тобто на 2 га в 2005 році порівняно з 2003 роком. Площа пасовищ збільшилась на 4,5 % або на 18 га.

Далі розглянемо спеціалізацію ТОВ “Агрофірма Мар’янівська” в таблиці 2.1.2.

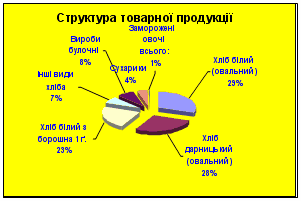

Аналізуючи дані таблиці 2.1.2, можна відмітити, що підприємство спеціалізується на виробництві зерна та молока. Питома вага рослинництва в 2003 році в структурі товарної продукції становила 76,86%, тваринництва – 23,14%, але в 2005 році питома вага рослинництва зменшилась до 67,49% (1922 тис.грн), а питома вага тваринництва збільшилась до 32,51 % (926 тис.грн).

Таблиця 2.1.2 Структура товарної продукції ТОВ “Агрофірма Мар’янівська”

| Види продукції | 2003р | 2004р | 2005р | В серед.за 3 роки | ||||

| тис.грн | % | тис.грн | % | тис.грн | % | тис.грн | % | |

| Рослинництво - разом | 2272 | 76.86 | 2751 | 79.72 | 1922 | 67.49 | 2315 | 75.04 |

| в т.ч. Зернові | 686 | 23.21 | 2391 | 69.28 | 1374 | 48.24 | 1484 | 48.09 |

| з них: пшениця | 166 | 5.62 | 1544 | 44.74 | 864 | 30.34 | 858 | 27.81 |

| кукуруд. на зерно | 459 | 15.53 | 618 | 17.91 | 198 | 6.95 | 425 | 13.78 |

| ячмінь | 61 | 2.06 | 224 | 6.49 | 308 | 10.81 | 198 | 6.41 |

| горох | - | - | - | - | 4 | 0.14 | - | - |

| овес | - | - | 1 | 0.03 | - | - | - | - |

| Соняшник | 1401 | 47.40 | 285 | 8.26 | 487 | 17.10 | 724 | 23.48 |

| Цкрові буряки | 146 | 4.94 | - | - | - | - | - | - |

| Інша продукція рослинництва | 39 | 1.32 | 75 | 2.17 | 61 | 2.14 | 58 | 1.89 |

| Тваринництво - разом | 684 | 23.14 | 700 | 20.28 | 926 | 32.51 | 770 | 24.96 |

| в т.ч. ВРХ | 267 | 9.03 | 105 | 3.04 | 246 | 8.64 | 206 | 6.68 |

| свиней | 61 | 2.06 | 70 | 2.03 | 84 | 2.95 | 72 | 2.32 |

| овець | - | - | 1 | - | 9 | - | - | - |

| Молоко | 336 | 11.37 | 516 | 14.95 | 575 | 20.19 | 476 | 15.42 |

| Вовна | 3 | 0.10 | - | - | - | - | - | - |

| Інша продукція тваринництва | 17 | 0.58 | 8 | 0.23 | 12 | 0.42 | 12 | 0.40 |

| Всього продукції господарства | 2956 | 100 | 3451 | 100 | 2848 | 100 | 3085 | 100 |

В цілому по підприємству можна побачити зменшення об’ємів товарної продукції на 108 тис.грн. При цьому ми бачимо, що зерно в 2004 році різко підвищилось порівняно з 2003 роком (2394 тис.грн.), а в 2005 році воно зменшилось до 1374 тис.грн.

Обсяг реалізації соняшника в 2003 році склав 1401 тис.грн., а в 2005 році він знизився до 487 тис.грн., цукровий буряк в 2004-2005 роках господарство взагалі не реалізувало. Спостерігається підвищення обсягу реалізації кукурудзи на зерно та ячменю.

В тваринницькій галузі ми бачимо підвищення молока на 239 тис.грн., м’яса свиней на 23 тис.грн., однак обсяг реалізації м’яса ВРХ зменшився на 21 тис.грн., вовну господарство в 2004-2005 роках не реалізувало.

За даними тиблиці ми бачимо процес збільшення питомої ваги тваринництва, рослинництво для господарства виявилось не дуже прибутковим і рентабельним в умовах ринкової економіки України на сьогоднішній день.

Розглянемо основні економічні показники діяльності ТОВ “Агрофірма Мар’янівська” в таблиці 2.1.3.

За даними таблиці ми бачимо, що в цілому економічна діяльність підприємства не зовсім успішна: відбувається зменшення кількості працівників, виробництва валової продукції, але продуктивність праці в звітному році збільшується порівняно з базисним.

Річний фонд оплати праці збільшився на 26,4%, підвищилась середньорічна оплата праці на 1 працівника на 58%, валовий доход збільшився на 376,5%, валовий прибуток на 41,3%, однак зменшився чистий доход (виручка) від реалізації на 8% та чистий прибуток на 16,3%.

Загальні витрати на оплату праці основного виробництва збільшилися на 9%, за рахунок витрат на виробництво продукції тваринництва (33,6%), однак витрати на виробництво продукції рослинництва зменшилися на 6,6%. Прямі затрати праці на продукцію збільшилися на 19,9% за рахунок затрат праці на продукцію рослинництва (131,8%), але затрати праці на продукцію тваринництва зменшилися на 28,4% .

Виробництво на 1 працівника валової продукції збільшилося на 23,8%, чистого доходу - на 15%, валового прибутку - на 76,9%, чистого прибутку – на4,7%. Затрати праці на 1ц зерна зменшилися на 70,6%, соняшника на 9,8%, молока на 94,2%, однак затрати праці на 1ц вовни збільшилися на 29,6%.

Фондовіддача збільшилася на 29,6 грн., фондоємкість продукції зменшилась на 26,1% - це пов’язано з погодними умовами, що сприяли збільшенню урожайності деяких видів сільськогосподарських культур. Зменшилась фондозабезпеченість на 29,3%, рівень рентабельності зменшився на 8,5%.

Одним з основних принципів бухгалтерського обліку та фінансової звітності в ТОВ “Агрофірма Мар’янівська є застосування підприємством обраної облікової політики.

Таблиця 2.1.3 Основні економічні показники діяльності ТОВ “Агрофірма Мар’янівська”

| Показники | 2003р | 2004р | 2005р | 2005р до2003р, % |

| Вартість валової продукції, тис.грн. | 3138 | 3293 | 3108 | 99.0 |

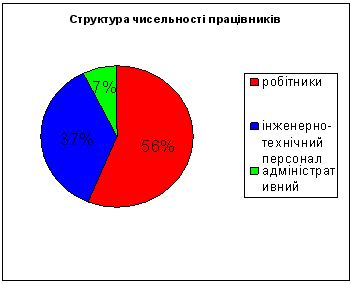

| Середньорічна чисельність працівників, чол. | 225 | 193 | 180 | 80.0 |

| в т.ч.рослинництва | 135 | 115 | 110 | 81.5 |

| тваринництва | 90 | 78 | 70 | 77.8 |

| Середньорічна вартість основних виробничих фондів, тис.грн | 2900 | 2350 | 2120 | 73.1 |

| Вироблено валової продукції, тис.грн: | ||||

| - на 100 га с.г.угідь | 102.3 | 107.4 | 100.8 | 98.5 |

| - на 1 робітника | 13.9 | 17.1 | 17.3 | 124.5 |

| Річний фонд оплати прці, тис.грн. | 432 | 511 | 546 | 126.4 |

| Середньорічна оплата праці 1 працівника, грн | 1920 | 2647 | 3033 | 158.0 |

| Валовий доход, тис.грн | 737 | 3715 | 3512 | 476.5 |

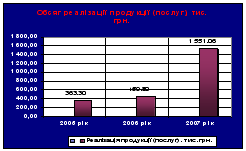

| Чистий доход (виручка) від реалізації продукції, тис.грн. | 3202 | 3715 | 2946 | 92.0 |

| Собівартість реалізованої продукції, тис.грн. | 2578 | 2573 | 2063 | 80.0 |

| Валовий прибуток, тис.грн. | 624 | 1142 | 882 | 141.3 |

| Чистий прибуток, тис.грн. | 227 | 467 | 190 | 83.7 |

| Витрати на оплату праці основного виробництва всього, тис.грн. | 345 | 399 | 376 | 109.0 |

| в т.ч.на виробництво продукції рослинництва | 211 | 207 | 197 | 93.4 |

| На виробництво тваринництва | 134 | 141 | 179 | 133.6 |

| Прямі затрати праці на продукцію всього, тис.люд-год | 292 | 392 | 350 | 119.9 |

| В т.ч.на продукцію рослинництва | 88 | 209 | 204 | 231.8 |

| на продукцію тваринництва | 204 | 183 | 146 | 71.6 |

| Вироблено на 1 працівника ,грн. | ||||

| - валової продукції | 13947 | 17062 | 17267 | 123.8 |

| - чистого доходу | 14231 | 19249 | 16367 | 115.0 |

| - валового прибутку | 2773 | 5917 | 4906 | 176.9 |

| - чистого прибутку | 1009 | 2420 | 1056 | 104.7 |

| Затрати праці на 1 ц, люд-год: | ||||

| - зерна | 8.5 | 1.7 | 2.5 | 29.4 |

| - цукрового буряка | 14.2 | - | - | |

| - соняшника | 9.2 | 27.7 | 8.3 | 90.2 |

| - молока | 240 | 199 | 13.8 | 5.8 |

| - Приросту ВРХ | 96 | 128 | 50 | 52.1 |

| - свиней | - | - | 131 | |

| - вовни | 3 | 1.8 | 8.3 | 276.7 |

| Фондовіддача,грн | 1.08 | 1.4 | 1.4 | 129.6 |

| Фодоємкість,грн | 0.92 | 0.71 | 0.68 | 73.9 |

| Фондозабезпеченість, тис.грн. | 94.6 | 76.6 | 68.8 | 72.7 |

| Фондоозброєність, тис.грн. | 12.9 | 12.2 | 11.8 | 91.5 |

| Рівень рентабельності, % | 19 | 143 | 118 | 621.1 |

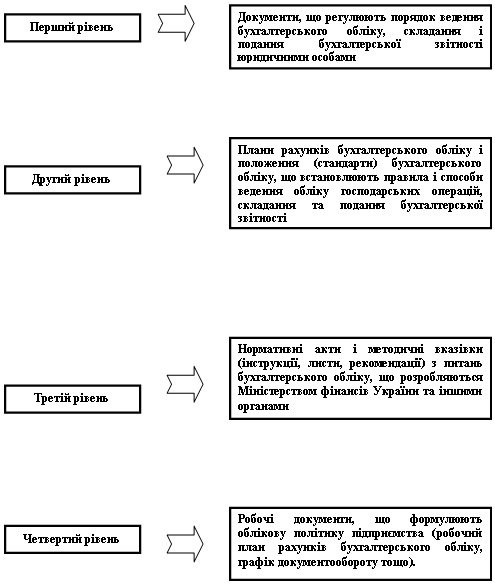

Облікова політика підприємства – сукупність принципів, методів і процедур, що використовуються підприємством для складання та подання фінансової звітності.

Формування облікової політики – важливий етап у діяльності підприємства, оскільки від прийнятих облікових оцінок залежить фінансовий результат підприємства.

В обліковій політиці підприємства відображені всі принципові питання організації бухгалтерського обліку на підприємстві, тому до її формування керівництво підійшло дуже відповідально, адже від того, які облікові оцінки обрані підприємством, залежать об’єктивність і точність розкриття інформації у фінансовій звітності.

Облікова політика затверджується керівництвом підприємства в наказі “Про облікову політику”(Додаток Б).

Організаційна структура “Агрофірми Мар’янівська” має в своєму складі галузь рослинництва, галузь тваринництва, підрозділ механізації, культурнопобутовий підрозділ та інші обслуговуючі підрозділи. Більш детально структуру господарства розглянемо на рис.1(Додаток В).

В ТОВ “Агрофірма Мар’янівська” застосовують централізовану систему обліку, тобто подання всіх первинних документів кожного структурного підрозділу в центральну бухгалтерію господарства для опрацювання.

Штат бухгалтерії господарства складається з 8 чоловік, очолює бухгалтерію головний бухгалтер. За кожним спеціалістом закріплено певну ділянку обліку. Структура бухгалтерії зображена на рис.2 (Додаток Г).

Бухгалтерія є самостійним структурним підрозділом. Відповідальність за організацію бухгалтерського обліку несе керівник і головний бухгалтер.

Обов’язки кожного бухгалтера випливають із робіт, які виконуються в тому чи іншому підрозділі і регламентуються відповідно до сфери діяльності бухгалтера.

Похожие работы

... . 4. ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ В ТОВ «Український кристал» недоліком в обліку заробітної плати є те, що його веде головний бухгалтер. Перш за все для удосконалення обліку праці та її оплати цьому підприємству потрібно прийняти на роботу працівника який би займався виключно питаннями обліку заробітної плати. Таким працівником є бухгалтер з обліку оплати праці. ...

... ітна плата — один з елементів виробничих витрат підприємства. Під словом система слід розуміти сукупність принципів. які служать основою любого вчення. По відношенню до оплати праці система включає два напрямки: організацію праці та нарахування заробітної плати. Перше пов’язане з обліком відпрацьованого часу, а друге — з кількістю виконаної роботи. Тому система оплати праці розподіляється на дві ...

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

... дпустка в Росії має більше календарних днів, ніж в Україні. Розрахунки з підзвітними особами у США, складаються з добових які значно більші, ніж в нашій країні. Розділ 2. Облік розрахунків з персоналом на ДП “Кривбасшахтозакриття" 2.1 Організаційно-економічна характеристика підприємства 2.1.1 Характеристика діяльності підприємства та техніко-економічних показників Державне підприємство ...

0 комментариев