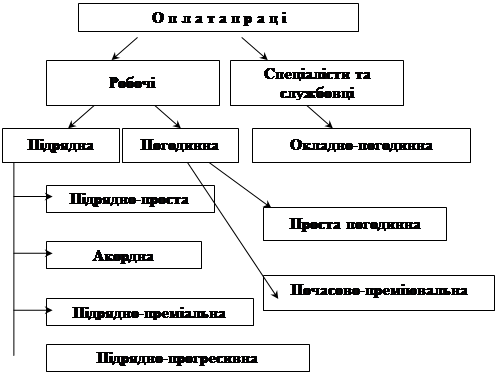

Поняття, види та форми оплати праці

Сучасний стан обліку праці та її оплати в господарстві

Первинний облік затрат праці та її оплати

По кожному працівникові – для організації розрахунків по оплаті праці;

Аудит обліку праці та її оплати

Організація і методика проведення аудиту розрахунків з працівниками по оплаті праці

Автоматизація обліку праці та розрахунків по її оплаті

Навигация

Автоматизація обліку праці та розрахунків по її оплаті

Облік праці та її оплати

123063

знака

7

таблиц

0

изображений

3.3 Автоматизація обліку праці та розрахунків по її оплаті

Сучасний стан переходу економіки України до ринку, який характеризується станом виробництва і поглибленням кризових явищ в економіці, зниженням життєвого рівня населення, офіційним безробіттям та розладом фінансової системи, вимагає пошуку шляхів забезпечення високого рівня добробуту народу на основі раціональної організації оплати праці й достатньої кількості робочих місць, комплексного реформування всіх складових систем економічних відносин тощо.

Більшість факторів, що заважають успішному розвитку підприємств, пов’язані з проблемами організації управління. Саме тому задачі оптимізації управління на сьогоднішній день є найбільш актуальними. В умовах використання сучасних інформаційних технологій бухгалтерський облік та бухгалтерська інформація використовуються значно ширше, ніж традиційні. Це не тільки отримання бухгалтерських та податкових документів, але і інформація, яка широко використовується для аналізу господарської діяльності, оперативної оцінки, прийняття управлінських рішень, оцінки прийнятих рішень тощо.

Одним із основних шляхів реформування та удосконалення обліку є автоматизація.

Облік праці та її оплати, як найбільш трудомістку ділянку роботи механізують однією з перших. Це дає змогу своєчасно одержати точну інформацію про витрати фонду заробітної плати (оплати праці), матеріального заохочення, про стан розрахунків із працівниками, органами соціального страхування тощо.

На підприємствах України функціонують різні автоматизовані системи обліку праці та її оплати. АРМ бухгалтера по обліку праці та її оплати дозволяють комплексно розв`язувати всі задачі, поставлені перед даним участком обліку і видавати інформацію, необхідну для прийняття управлінських рішень.

Для автоматизації бухгалтерського обліку використовується різноманітна кількість спеціальних програм, основними з яких є: “1С: Бухгалтерія” , “Парус – Підприємство”, “Галактика” тощо.

Програма “Галактика” є багатокористувальницькою системою автоматизації управління підприємством, яка охоплює всі аспекти його внутрішньої і зовнішньої господарської діяльності.

Програма “Парус – Підприємство” є комплексною програмою автоматизації бухгалтерського та податкового обліків підприємств малого та середнього бізнесу. Вона складається з трьох модулів: Адміністратор, Бухгалтерія та Реалізація, кожен з яких містить один або декілька додатків, тобто програм, що працюють в ОС МS Windows.

Програма “1С: Бухгалтерія” – це програма спеціального призначення, яка використовується для організації синтетичного та аналітичного обліків, підготовки звітних форм та первинних документів. Ця програма є однією з найбільш розповсюджених, оскільки вона може настроюватися самим бухгалтером на особливості бухгалтерського обліку стосовно свого господарства, на будь-які зміни законодавства та форм звітності. Програма дозволяє автоматизувати різні розділи обліку: касу, банк, матеріали, товари, основні засоби, розрахунки з організаціями, заробітну плату та інші. Програма відмічається зручністю в роботі, швидкістю проведення операцій та легкістю засвоєння.

Програма „1С: Бухгалтерія” являється найбільш розповсюдженою й універсальною програмою для ведення бухгалтерського обліку на сучасних підприємствах. Вона відрізняється зручністю в роботі й повною настроєністю для всіх систем бухгалтерського обліку.

Програма „1 С: Бухгалтерія” дозволяє виконувати реєстрацію облікової інформації кількома способами:

- введення проводок вручну;

- використання механізму типових операцій;

- введення документів з наступним формуванням проводок.

Існують також і спеціалізовані програми по розрахункам та обліку праці та її оплати, а також по управлінню персоналом. Серед таких програм можна виділити програму Парус-Зарплата 7.40 та програму Парус-Кадры. Парус-Зарплата 7.40 призначена для роботи на підприємствах любої форми власності незалежно від розміру. Ця система може працювати як відокремлений елемент автоматизації фінансово-господарської діяльності підприємства, так і в комплексі з іншою програмною продукцією. За допомогою системи Парус-Зарплата легко автоматизувати процес нарахування заробітної плати на всіх етапах, а саме: друкування різноманітних довідок по зарплаті(в тому числі форму 8-ДР); ведення особових рахунків працівників; інтеграція з програмою СПОВ для здачі звітів по персоніфікації в Пенсійний фонд; розрахунок зарплати, в тому числі з урахуванням норм робочого часу та виробітку, з використанням валюти; облік виплат по відомостям та ВКО; перерахунок заробітної плати за попередні місяці; розрахунок відпусток, допомог по тимчасовій непрацездатності та на дітей; розрахунок прибуткового податку, пенсійного збору, виплат по виконавчим листам, утримання по позикам; розрахунок нарахувань на зарплату (податки, фонди тощо); формування та друкування списків допоміг, лікарняних, відпускних та інших виплат, накопичу вальних відомостей по заробітній платі в різних розрізах та інше.

Найбільш придатною для аграрних підприємств є конфігурація "Агрокомплекс" програми “1С; Бухгалтерія 7.7”, яку я пропоную ввести в ТОВ “Агрофірма Мар’янівська”. В господарстві є одне автоматизоване робоче місце, однак цього мало для автоматизації обліку, тому я пропоную придбати ще 3 комп'ютери для удосконалення бухгалтерського обліку і аудиту.

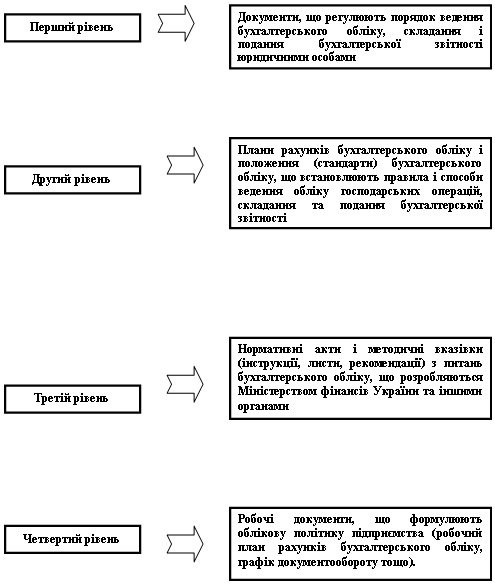

Стадії й етапи розробки інформаційних систем визначені відповідним державним стандартом (ГОСТ 34.601-90).

Наведені в державних стандартах етапи можна об’єднати в три основних:

· Вивчення особливостей господарської діяльності підприємства

· Проектування системи й узгодження проекту;

· Впровадження й удосконалення проекту.

На етапі вивчення особливостей господарської діяльності силами самого підприємства проводиться експрес-обстеження стану підприємства і визначення попереднього бюджету створення комп’ютерної інформаційної системи, а також укладється договір з генеральним підрядником.

Мета цього етапу створення КСБО – отримати об’єктивну інформацію про діяльність підприємства й обгрунтувати необхідність створення КСБО. При цьому формулюють вимоги користувача до майбутньої системи. Під час обстеження з’ясовується документообіг, форми первинних та звітних документів, методики розрахунку окремих показників. Обстеження має виявити проблеми, розв’язування яких можливе за допомогою засобів комп’ютерної техніки, дати оцінку доцільності створення КСБО.

На етапі проектування системи й узгодження проекту консалтингова фірма – системний інтегратор на основі матеріалів системного проекту спільно із спеціалізованим підрозділом підприємства виконує роботи з реорганізації діяльності підприємства , а також розробляє системний проект КСБО. У системному проекті, як правило, представляють:

· Фукціонально-інформаційні моделі раціональних бізнес-процесів;

· Схеми внутрішнього та зовнішнього документообігів;

· Альбом форм вихідних та вхідних документів;

· Логічну структуру інтегрованої бази даних; структуру бази документів;

· Функіональні й інформаційні специфікації типових автоматизованих робочих місць;

· Функціонально-інформаційні моделі процедур документообігу тощо.

Підготовка підприємства до комп’ютеризації починається з видання наказу про зміни в його структурі, документообігу, у розподілі обов’язків між працівниками, про перехід на нову технологію обробки облікової інформації.

На стадії проектування формулюють вимоги до створюваної КСБО. Для цього необхідно забезпечити співпрацю широкого кола фахівців – юристів, програмістів, інженерів, керівників підрозділів, а також майбутніх користувачів системи, які безпосередньо будуть працювати з КСБО. Під час проектування уточнюють процедури взаємодії облікового персоналу і напрями руху документів у системі, узгоджують і затведжують форми необхідних звітів, складають проектну документацію. При цьому фірма-розробник програмного забезпечення, аналізуючи технологію роботи бухгалтерії замовника та структуру системи бухгалтерського обліку, пропонує заходи з перерозподілу виконавців між ділянками роботи й організації їх взаємодії.

На етапі впровадження й удосконалення системи відбувається укладання угод та поставка технічних інструментальних програмних засобів для служби підтримки нової системи, а також організація навчання спеціалістів. У межах цього етапу відбуваються:

· Укладання угоди та розробка прикладного програмного забезпечення;

· Організація робіт із створення телекомунікаційної системи підприємства;

· Проведення навчання та семінарів спеціалістів, керівників середньої ланки, а також вищого керівництва;

· Укладання угод і придбання устаткування інформаційної системи підприємства, встановлення та монтаж, пусконалагоджувальні роботи;

· Пробно-промислова експлуатація додаткового програмного забезпечення, що реалізує функції підсистем.

Після того, як проект КСБО створено, необхідною умовою його успішного впровадження є вдалий підбір працівників та їх підготовка до роботи з інформаційною системою.

Паралельно з піготовкою персоналу проводять роботи зі встановлення та налагодження апаратних і програмних засобів; визначають місця встановлення комп’ютерів, засобів їхньої охорони, осіб, відповідальних за збереження та супровід програмного забезпечення, встановлюють необхідні пакети програм. Перед впровадженням системи важливо, щоб для перевірки коректності роботи технічних та програмних засобів, можливості використання прикладного програмного забезпечення розробник провів попередні випробування системи.

Отже, при створенні КСБО як окремої системи і, особливо, як складової КІСП необхідно провести такі дії:

1) реорганізацію або організацію бізнес-процесів підприємста. Для цього доцільно запросити зовнішню незалежну консультаційну фірму і провести бізнес-консалтинг;

2) автоматизацію діяльності підприємства. Цей етап доцільно проводити спільними зусиллями зовнішньої консалтингової компанії, компанії – системного інтегратора та власного підрозділу автоматизації. На цьому етапі здійснюється консалтинг у галузі інформаційних технологій (ІТ-консалтинг).

Існуючі варіанти життєвого циклу визначають порядок виконання етапів під час розробки КСБО, а також критерії переходу від етапу до етапу.

Машинна інформаційна база охоплює всі види спеціально організованої інформації, представленої у вигляді, зручному для сприймання технічними засобами.

Інформаційна база передбачає формування та використання такої нормативно-довідкової інформації, як: довідник особових рахунків, класифікатори професій; довідник цехів, відділів, бригад; довідник видів оплат, довідник норм часу та розцінок.

У результаті оброблення даних одержують таку вихідну інформацію:

Бригадні наряди використовуються для контролю та формування контрольних підсумків;

Індивідуальні наряди використовуються для формування даних про робітників-відрядників, які працюють індивідуально;

Табель містить дані по кожному табельному номеру в розрізі основних видів оплат;

Відомість нарахованої зарплати робірників-відрядникам формує дані у файл нарахувань для програмного комплексу з обліку праці та її оплати;

Відомість нарахованої заробітної плати робірником-відрядникам нагромаджує дані для формування „Звіту про виконання норм виробітку робітників-відрядників”;

Відомість нарахованої заробітної плати робітникам-відрядникам формує дані для програмного комплексу з обліку праці та її оплати для складання зведених відомостей розподілу заробітної плати за шифрами виробничих витрат.

Для забезпечення автоматизованого обліку відпрацьованого часу та контролю за станом трудової дисципліни на підприємствах у більшості випадків використовують модуль „Табельний облік”, основні функції якого полягають у веденні щоденної реєстрації явок на роботу, залишення роботи, усіх випадків запізнень та та неявок із зазанченням причин, а також фіксування часу простоїв та роботи понад норми.

До нормативно-довідкової інформації модуля „Табельний облік” належать: календар, довідник підрозділів, довідник позначень явок та неявок; довідник змін, довідник табельних номерів.

У роботі з персоналом бувають ситуації, коли той чи інший співробітник із якихось причин своєчасно не отримав заробітну плату. Робітники рпограм пропонують користувачам модуль „Депоненти” як самостійний програмний продукт або у складі комплексної автоматизації обліку праці та її оплати.

Функція „Реєстр” використовується тільки після видання заробітної плати до закриття місяця в модулі „Зарплата”, і забезпечує бухгалтера потрібною інформаціїю про депоновану заробітну плату та формує відповідну звітність.

Функція „Архів” імітує роботу бухгалтера з книгою депонентів, що вможливлює сортування та пошук інформації за різними ознаками, формування нових депонентських карток, їх перегляд, редагування та вилучення.

Сучасні програмні комплекси з обліку праці та її оплати передбачають використання функції „Моделювання обліку праці й заробітної плати” для розрахунку оптимального розміру фонду заробітної плати та виявлення відхилень від установлених величин і прийняття управлінських рішень. Для цього за визначений період виконується розрахунок нормативного та фактичного фондів заробітної плати в розрізі структурних підрозділів, видів продукції, робіт і послуг. Моделюються витрати на оплату праці з урахуванням зростання (зниження ) обсягу виробництва продукції (робіт, послуг), а також визначається вплив фонду заробітної плати на зниження собівартості процукції.

Впровадження автоматизованої системи обробки облікової інформації пов’язано з капітальними вкладеннями на придбання технічних засобів та програмного забезпечення, виконання підготовчих робіт, навчання персоналу, поточними витратами на підтримку на належному рівні всієї системи тощо.

Визначення економічної ефективності автоматизації облікових задач включає розрахунок наступних показників:

- загальні капітальні витрати на впровадження;

- річні поточні витрати, пов’язані з автоматизацією обблікових задач;

- річна економія від використання автоматизованої системи обробки облікової інформації;

- термін окупності загальних капітальних витрат.

Розрахунок ефективності автоматизації обліку подано в додатку [Додаток Щ]

Розрахунки показали, що загальні капітальні витрати на автоматизацію становлять 24990,8 тис.грн., загальні поточні витрати, пов'язані з втоматизацією облікових задач - 44550,2 тис.грн., річна економія на впровадження автоматизації бухгалтерського обліку складає 9695,9 тис.грн.

4.Охорона навколишнього середовища

Охорону навколишнього середовища розглядають зазвичай як комплекс міжнародних, державних, регіональних, локальних, адміністративно-господарських, технологічних і громадських заходів, спрямованих на збереження та забезпечення раціонального природокористування, відновлення, охорону та примноження природних ресурсів для блага людського суспільства і підтримання біологічної та економічної рівноваги біосфери. Охорона природи досліджує вплив антропогенного фактора на природу, аналізує не будь-яку дію, а лише ту, наслідок якої може мати значення для життя людського суспільства, а також розглядає вплив антропогенного фактора не лише на організаційний світ, а й на неживу природу. Також, охорона навколишнього середовища розглядає вплив факторів на рівні мікро- та макроекосистеми.

До недавнього часу в Україні розвиток людського суспільства і самоочищення навколишнього природного середовища від технологічних забруднень перебували в динамічній екологічній рівновазі. Проте останніми роками в зв'язку з збільшенням екологічних катастроф в країні, надзвичайно інтенсивний розвиток промисловості, сільського й комунального господарства та інші чинники антропогенної дії на навколишнє природне середовище значно погіршили екологічний стан країни. Тому в першому розділі “Загальні засади” Конституції України, створена стаття 16, яка говорить про такі завдання поставлені перед охороною навколишнього середовища: забезпечення екологічної безпеки і підтримання екологічної рівноваги на території України, подолання наслідків Чорнобильської катастрофи, катастрофи планетарного масштабу, забезпечення генофонду Українського народу є обов'язком держави.

В природі все більше проявляються зміни, які викликані сільськогосподарською діяльністю людини в зв'язку з збільшенням потреби в продовольчих товарів. В даній роботі ми розглядаємо вплив окремо взятого, досліджуваного господарства. ТОВ ”Агрофірма Мар’янівська” розташоване в Степовій зоні . Клімат на території помірноконтинентальний. У грунтовому покриві переважають сірі і світло-сірі опідзолені грунти. В цілому грунтово-кліматичні умови сприятливі для ведення сільського господарства. В ТОВ “Агрофірма Мар’янівська” загальна земельна площа становить в 2005 році 3083 га, з них рілля 2668 га. Орні землі складаються з таких агро виробничих груп грунтів, як: ясно-сірі, сірі, темно-сірі, опідзолені грунти. Із загальної площі землі, яка належить господарству деяка її площа пошкоджена ерозією.

Територія досліджуваного господарства характеризується хвилясто рівнинним рельєфом, який представлений в основному широкими вододілами та похилими схилами. Характерним для даної території є наявність глибоких, часто розгалужених балок, що розчленовують місцевість на вододіли.

Для підвищення родючості ґрунтів в ТОВ “Агрофірма Мар’янівська” вносяться різні види мінеральних і органічних добрив в залежності від типу ґрунту та запланованої урожайності:

Всі ці заходи, звичайно є досить ефективними, але вони мають і зворотну дію. Пестициди, гербіциди, різні хімічні речовини це є продукт переробки певних речовин за допомогою різних хімічних реакцій, а отже не є продуктом природи і, звичайно збільшення таких речовин в природі впливає негативно на навколишнє середовище.

В результаті господарської діяльності ТОВ “Агрофірма Мар’янівська” забруднює навколишнє середовище. Намагаючись отримати більше продукції і посівних площ, воно негативно впливає на всі компоненти екосистеми в тому ж числі і на грунт шляхом застосування комплексу агротехнічних міроприємств, включаючи й хімізацію, механізацію і меліорацію.

Отже, негативно впливає на навколишнє середовище даної місцевості збільшення застосування хімічних добрив, частина їх змивається природними водами і потрапляє у природні водоймища. У зв'язку з цим виникають сприятливі умови для розвитку водоростей, які, як відомо, споживають багато кисню і тим самим сильно ускладнюють життя в водоймах. Взагалі використання хімічних добрив і пестицидів поряд з позитивними результатами призвели до серйозних негативних результатів, які в кінцевому результаті несприятливо вплинули на продуктивність агробіоценозів всього навколишнього середовища. Але дане господарство, як і всі інші не може відмовитись від таких видів добрив і пестицидів.

Застосування хімічних засобів захисту рослин в агробіоценозах в кінцевому результаті однаково шкідливо впливають на домашніх і диких тварин, культурні рослини і їх сородичів. Також ці зміни вплинули на ерозію грунту, а саме, відбувається змив верхніх горизонтів грунту при стіканні по ньому дощових і талих вод сполошним потоком і річечками. Також необхідно відмітити, що поля зайняті пшеницею, цукровим буряком і іншими генетично однорідними культурами, екологічно представляють собою спрощену, об'єднану і тому не стійку систему. Часті розмноження шкідників в такій екосистемі, яка створилась в даному випадку пов'язана з їх монокультурою. Тому потрібно, в даному господарстві, потрібно урізноманітнити види культур.

Також є досить серйозним недоліком в ТОВ ”Агрофірма Мар’янівська” те, що на грунти в господарстві впливає частий випас великої кількості худоби. Він змінює структуру екосистеми (зникають деякі види рослин, і підвищується кількість гризунів та ін.), призводить до знищення дерні і руйнуванню грунту. Коли почала зникати рослинність, яка зкріплювала ґрунти, почала виникати і поширюватись ерозія.

Звичайно всі ці фактори дуже негативно впливають на навколишнє середовище на даній території і навіть далеко за її межами. А отже, господарство, по можливості, приймає міри для зменшення впливу діяльності сільськогосподарського виробництва на навколишнє середовище, але на жаль ці заходи зовсім незначні. На мою думку необхідно забезпечувати розширене відтворення родючих ґрунтів шляхом формування та реалізації системи ґрунтозахисних природоохоронних заходів. Було б досить ефективним, якби в господарстві була розроблена певна схемка охорони природи і раціонального використання її ресурсів у даному господарстві, чи програмку для захисту земель від водної та вітрової ерозії та інших видів деградації земель.

Також, важливо було б створити в ТОВ “Агрофірма Мар’янівська” цілісну систему поле- і водозахисних лісонасаджень, заліснення ярів, балок, крутосхилів та інших непридатних земель. Необхідно створити водозахисні зони вздовж берегу річки Середній Куяльник і ставків, здійснювати очищення їх від мулу. Своєчасне здійснення всього протиерозійного комплексу, включаючи агротехнічні і лісомеліоративні заходи, будуть надійним захистом від ерозії. За допомогою впровадження таких заходів ми можемо не тільки зменшити ерозію, але і перетворити землі пошкоджені ерозією в продуктивні угіддя. Внесення добрив, введення сівозмін з травами, рихленням і глибокою оранкою, меліорацією і іншими агротехнічними прийомами в ТОВ “Агрофірма Мар’янівська” можна покращити грунт і при цьому застосовувати меншу кількість хімічних речовин.

Тому, менш важливим, на мій погляд, був би перехід на біологічні методи ведення виробництва. Намагатись збільшити урожайність сільськогосподарських культур не за рахунок мінеральних добрив, а за рахунок органічного підживлення ґрунту. Якщо не можливо повністю замінити мінеральні добрива органічними, хоча б в процентному відношенні віддати перевагу органічним добривам. Цей фактор є досить цінним для навколишнього середовища, а отже і для нашого здорового життя.

Висновки і пропозиції

Об’єктом дослідження дипломної роботи виступає ТОВ “Агрофірма Мар’янівська” Ширяївського району Одеської області.

За результатами дослідження зроблені деякі висновки. Загальна земельна площа господарства за досліджуємий період залишилася практично незмінною, вона збільшилася всього на 0,5%. Розглянувши спеціалізацію ТОВ "Агрофірма Мар’янівська", бачимо, що господарство спеціалізується на виробництві зерна, та молока. Питома вага рослинництва в 2003 році в структурі товарної продукції становила 76,86%, тваринництва – 23,14%, але в 2005 році питома вага рослинництва зменшилась до 67,49% (1922 тис.грн), а питома вага тваринництва збільшилась до 32,51 % (926 тис.грн). В цілому по підприємству бачимо зменшення об’ємів товарної продукції на 108 тис.грн.

За даними економічної діяльності господарства, ми бачимо, що економічна діяльність підприємства не зовсім успішна: зменшення валової продукції, чистого доходу (виручки) від реалізації, чистого прибутку, однак спостерігається збільшення валового доходу, валового прибутку, фондовіддачі. Також за досліджуємий період відбулося зменшення фондозабезпеченості та рівеня рентабельності господарства .

Після проведення синтетичного та аналітичного обліку, ми бачимо, що господарство облік праці та її оплати веде на балансовому рахунку 66 «Розрахунки з оплати праці», на якому ведеться узагальнення інформації про розрахунки з працівниками по оплаті праці за всіма її видами, а також розрахунки за не одержану працівниками у встановлений термін суму з оплати праці (розрахунки з депонентами).

В цілому облік праці та її оплати на підприємстві відповідає існуючим нормам та інструктивним законодавчим документам. Але на підприємстві є ряд недоліків при організації обліку праці та її оплати, які негативно впливають як на господарську діяльність підприємства в цілому, так і на організації роботи самої бухгалтерії. До основних недоліків можна віднести низький рівень оплати праці на підприємстві який не є стимулом для підвищення продуктивності праці робітників підприємства, погану організацію первинного обліку праці в підрозділах господарства.

Також значним недоліком є те, що в господарстві лише одне автоматизоване робоче місце бухгалтера (АРМ), так як облік праці та її оплати досить трудомісткий і це не дає змогу підвищити рівень продуктивності робітників бухгалтерії. При введенні автоматизованих робочих місць витрати праці у бухгалтерії підприємства значно зменшаться, що дає значну економію робочого часу та підвищення ефективності праці.

Також з метою поліпшення обліку праці та її оплати необхідно розробити точний графік документообігу та чітко дотримуватися строків подання до бухгалтерії первинних документів наведених в ньому. Налагодити постійний контроль за правильністю заповнення і своєчасним поданням первинних документів для достовірного нарахування заробітної плати.

З метою прискорення процесу обробки первинної документації, формування вихідної інформації, а також прискорення процесу складання фінансової, бухгалтерської та іншої звітності необхідно використовувати персональні комп’ютери.

Найкращою програмою для автоматизації обліку оплати праці є програма „1С: Бухгалтерія” кофігурація „Агрокомплекс”, яка дозволить легко автоматизувати процес нарахування заробітної плати на всіх її етапах, а також друкування різноманітних довідок по зарплаті.

Отже, досліджуваному господарству - ТОВ “Агрофірма Мар’янівська” можна запропонувати наступне:

- по можливості придбати ПЕОМ сучасного рівня і можливостей;

- автоматизувати не тільки ведення обліку в господарстві, але й ведення різних розрахунково-аналітичних робіт;

- провести підвищення кваліфікації працівників бухгалтерської та економічної служби;

- проводити як внутрішній аудит господарської діяльності за допомогою бухгалтера, так і зовнішній аудит за допомогою аудиторської фірми тощо.

Також для ведення успішної господарської діяльності необхідно застосовувати стимулюючі заходи, які будуть заохочувати працівників до проявлення ініціативи та підвищення продуктивності праці. Потрібно покращити умови праці робітників підприємства, забезпечити необхідні санітарно-побутові умови для обслуговування працюючих, піклуватися про соціальний захист працівників підприємства, так як це є одним із найважливіших факторів, які впливають на продуктивність праці робітників.

Список використаної літератури

1. Закон України “Про оплату праці” від 23 січня 1997 р. № 20/97-ВР (зі змінами та доповненнями)

2. Закон України “Про бухгалтерський облік і фінансову звітність в Україні” № 996-XIV від 16.07.1999

3. Закон України “Про державний бюджет України на 2006 р.” від 20.12.05 р. №3235 -І\/

4. Закон України “Про внесення змін до ст.23 Закону України “Про оплату праці” від 21.02.06. №3448 – І\/

5. Інструкція про прибутковий податок з громадян, затверджена Головною державною податковою інспекцією України від 21 квітня 1993 № 12

6. Положення (стандарт) бухгалтерського обліку 16 “Витрати”, затверджене наказом Міністерства фінансів України від 31.12.1999 № 318

7. Порядок обчислення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням затверджений постановою Кабінету Міністрів України від 26.09.01. №1266 зі змінами та доповненнями внесеними постановою Кабінету Міністрів України від 22.02.06. №193

8. Постанова КМУ від 20.02.06. № 172. Про встановлення посадового окладу (тарифної ставки) працівника і тарифного розряду Єдиної тарифної сітки і внесення змін до додатка 2 до постанови Кабінету Міністрів України від 30 серпня 2002 р. №1298

9. Постанова КМУ від 20.02.06. №193 Про внесеня змін до порядку обчислення середньої заробітної плати (доходу) для розрахунку виплат із загальнообов’язкового державного соціального страхування

10. Постанова КМУ від 18 травня 1998 року № 697 Про затвердження переліку видів оплати праці та інших виплат, на які не нараховується збір на обов’язкове державне страхування та які не враховуються при вирахуванні середньомісячної заробітної плати для призначення пенсій

11. Постанова КМУ від 7 травня 1998 г. № 663 Про затвердження порядку проведення індексації грошових доходів громадян

12. Агафонов М., Радченко М. Все про регулювання трудових відносин та оплата праці працівників сільськогосподарських підприємств // Все про бухгалтерський облік, № 82 (507), 2000. – с.3-10

13. Андронов К.М. Законодавство про працю та заробітну плату в Україні // Все про бухгалтерський облік, № 51 (476), 2000. – с.15-18

14. Бугуцький О., Михайлов С. Ефективне використання праці – основа підвищення продуктивності сил суспільства // Україна: аспекти праці, 2000, № 3. – с.8

15. Бутинець Ф.Ф. Бухгалтерський управлінський облік - Житомир, 2000. – с.59

16. Бутинець Ф.Ф. Бухгалтерський фінансовий облік – Житомир, 2000. – с.101

17. Бутинець Ф.Ф. Організація бухгалтерського обліку – Ж, 2000. – с.163

18. Бутинець Ф.Ф., Олійник О.В., Шигун М.М., Шулепова С.М. Організація бухгалтерського обліку. Навчальний посібник. – Житомир, 2001

19. Бухгалтерський облік на сільськогосподарських підприємствах. За ред. проф. Огійчука М.Ф. - Київ, "Аграрна освіта", 2006. - с. 350-396

20. Василенко В. Терміни виплати заробітної плати // Баланс- бюджет, №13 (70),2005.- с. 46

21. Гришагіна Н. Визначення розміру заробітної плати для розрахунку виплат із загальнообов’язковим державним соціальним страхуванням //Баланс-бюджет, №9 (90), 2006.- с. 35-37

22. Давидов Г.М. Аудит. Навчальний посібник. - Київ, "Знання", 2002. – с.45-49

23. Заработная плата. Сборник нормативных документов. – Харьков, ООО "Конус", 2000

24. Зіньковський М. Про страхування від нещасних випадків // Баланс-бюджет, 2006, №5 (86) .– с. 21

25. Колузанов К.В., Колузанова Н.О. Реформування національної системи бухгалтерського обліку в Україні із застосуванням міжнародних стандартів. Навчальний посібник. – Одеса, 2000. – с.120

26. Корніюк О. Реформування заробітної плати: нові пропозиції // Бухгалтерія, 2006, №6 (68).- с. 53-54

27. Лігуш Ю., Кулінов А. Удосконалення державного врегулювання оплати праці // Україна: аспекти праці, 2000,№ 2. – с.6

28. Литвин А. Оплата праці при заміщенні тимчасово відсутнього працівника // Баланс-бюджет, №18 (75),2005.- с. 35-37

29. Малоок Т. Первинні документи та вимоги до їх складання // Баланс-агро.Всеукраїнська бухгалтерська газета, 2006, №5 (113).- с.17-18

30. Методичний посібник. Довідник бухгалтера. Бібліотека бухгалтера // Баланс, № 2, 2001

31. Методичний посібник. Оплата праці. Бібліотека бухгалтера // Баланс, № 4, 2001

32. Міщенко А. Про окремі положення Закону України “Про державний бюджет України на 2006 р.”// Баланс Всеукраїнський бухгалтерський тижневик, №6(600),2006.-с.10-11

33. Морєва О. Матеріальне стимулювання праці // Баланс-бюджет,№22 (79), 2005.- с.22-23

34. Морєва О. Особливості виплати заробітної плати // Баланс-бюджет, 2005, №16 (73).- с. 23-26

35. О труде и заработной плате // Все о бухгалтерском учете, № 55 (601), 13 июня 2001

36. Ответы на актуальные вопросы по бухгалтерскому учету и налогообложению. – Библиотека Главбуха, Универсал, Бизнес, Киев, 2000

37. Павловська О., Павловська Н. Удосконалення політики зайнятості населення на основі реальної оцінки вартості робочої сили // Україна: аспекти праці, 2000, № 4. – с.9

38. Павлюк. В.В., .Сердюк В.М, .Акаєв Ш.М. Контроль і ревізія –Київ-2006

39. Папінова О. Оплата праці на підприємствах //Баланс-агро Всеукраїнська бухгалтерська газета, №6 (114), 2006.- с. 8

40. Подольский П.И. Аудит. - Москва, "Юнити", 2000.- с. 579-593

41. Поддубцева І. Оплата праці при сумованому обліку робочого часу // Баланс-бюджет,2006, №3 (84).- с. 26-28

42. Савченко О.Н. Облік операцій з видачі заробітної плати натурою // Все про бухгалтерський облік, № 55 (480), 2000. – ст.9

43. Скрипник О. Соціальне страхування // Баланс-агро. Всеукраїнська бухгалтерська газета, 2006, №7 (115).- с. 10-12

44. Скрипник О. Соціальне страхування: зміни в розрахунку виплат // Баланс-бюджет,2006, №6 (87).- с.13

45. Сопко В. Бухгалтерський облік. Навчальний посібник. - Київ, 2000. - с.250-257

46. Сопко В.В., Верхоглядова Н.І., Шило В.П, Ільїна С.Б., Брадул О.М. Організація і методика проведення аудиту - К.2004

47. Сопко В., Завгородній В. Організація бухгалтерського обліку, економічного контролю та аналізу. – Київ – 2000

48. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах. – Київ, 2000. – с.91-97

49. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України. - Київ, "А.С.К.", - 2006.- с.304-350

50. Томілов С.Н. Облік операцій з оплати праці за національними стандартами // Все про бухгалтерський облік, № 7 (496), 2000. – ст.8

51. Трудовое законодательство для главного бухгалтера. – Библиотека главбуха, Универсал, Бизнес, Киев, 2000. – с.224

52. Тьоткін В., Матвійчук В.. Обчислення середньої заробітної плати у зв’язку з прийняттям Постанови КМУ від 09.03.06. №268// Баланс-бюджет, №8 (89).2006.- с.12-13

53. Учет по-новому в соответствии с Положениями (стандартами) бухгалтерского учета в Украине. Издание второе, дополненное. – Универсал, Бизнес, Киев, 2001

54. Хамайдюк О. Відрахування від заробітної плати // Бухгалтерія, 2006, №12 (687).- с. 64-69

55. Хом’як С. Оплати понаднормованих годин роботи // Баланс-бюджет, 2005, №15 (72).- с. 35-36

56. Христенко О. Індексація грошових доходів громадян /\ Баланс-бюджет, 2006, №4 (85).- с. 23

57. Шаповал О. Бухгалтерське середнє (обчислення середньої заробітної плати згідно з Порядком №100) // Бухгалтерія, 2006, №21 (696).- с. 52-55

Похожие работы

... . 4. ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ В ТОВ «Український кристал» недоліком в обліку заробітної плати є те, що його веде головний бухгалтер. Перш за все для удосконалення обліку праці та її оплати цьому підприємству потрібно прийняти на роботу працівника який би займався виключно питаннями обліку заробітної плати. Таким працівником є бухгалтер з обліку оплати праці. ...

... ітна плата — один з елементів виробничих витрат підприємства. Під словом система слід розуміти сукупність принципів. які служать основою любого вчення. По відношенню до оплати праці система включає два напрямки: організацію праці та нарахування заробітної плати. Перше пов’язане з обліком відпрацьованого часу, а друге — з кількістю виконаної роботи. Тому система оплати праці розподіляється на дві ...

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

... дпустка в Росії має більше календарних днів, ніж в Україні. Розрахунки з підзвітними особами у США, складаються з добових які значно більші, ніж в нашій країні. Розділ 2. Облік розрахунків з персоналом на ДП “Кривбасшахтозакриття" 2.1 Організаційно-економічна характеристика підприємства 2.1.1 Характеристика діяльності підприємства та техніко-економічних показників Державне підприємство ...

0 комментариев