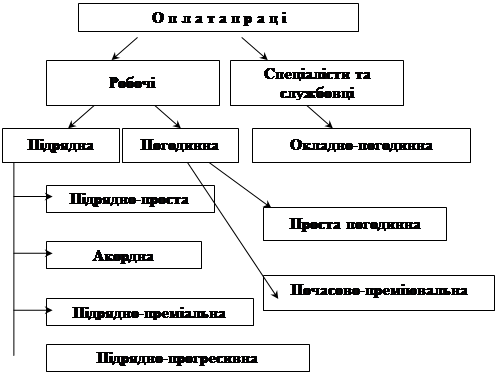

Поняття, види та форми оплати праці

Сучасний стан обліку праці та її оплати в господарстві

Первинний облік затрат праці та її оплати

По кожному працівникові – для організації розрахунків по оплаті праці;

Аудит обліку праці та її оплати

Організація і методика проведення аудиту розрахунків з працівниками по оплаті праці

Автоматизація обліку праці та розрахунків по її оплаті

Навигация

Організація і методика проведення аудиту розрахунків з працівниками по оплаті праці

Облік праці та її оплати

123063

знака

7

таблиц

0

изображений

3.2 Організація і методика проведення аудиту розрахунків з працівниками по оплаті праці

Одним з основних завдань аудиторської превірки є аудит розрахунків з праціваниками по оплаті праці.

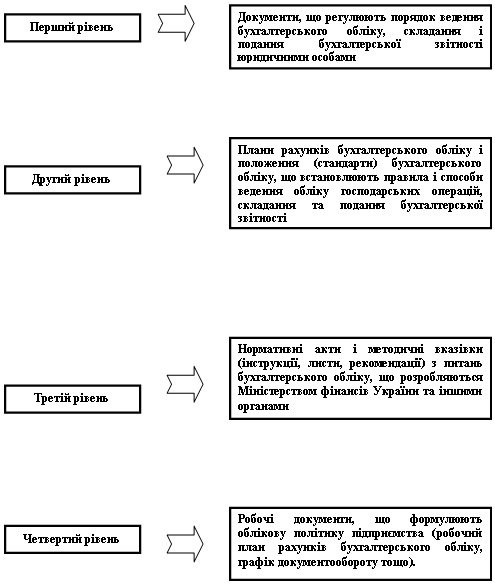

Аудиторська перевірка обліку розрахунків з оплати праці здійснюється аудитором згідно типових форм, затверджених наказом Міністерства статистики України „Про затвердження типових форм первинного обліку по розрахунках з робітниками і службовцями по заробітній платі” №144 від 22.05.1996 р. на виконання заходів щодо реалізації державної програми перходу України на міжнародну систему обліку і статистики.

Перевіряючи розрахунки з оплати праці, аудитор керується „Кодексом Законів України”, Законом України „Про оплату праці”, затвердженим Постановою Верховної Ради України від 20 квітня 1995 р. № 144/95 – ВР (зі змінами та доповненнями до нього відповідно до Постанови Верховної Ради України від 6 лютого 1997 р. № 50/97 – ВР), а також Інструкцією зі статистики заробітної плати, затвердженою наказом Міністерства статистики України від 11. 12. 1995 № 323 та Інструкцією зі статистики чисельності працівників. Зайнятих у народному господарстві України, затвердженою наказом Мінстату № 171 від 07. 07. 1995 р.

Основними показниками праці та заробітної плати , що підлягають перевірці, є:

· чисельність працівників, їхні професії та кваліфікація;

· витрати робочого часу у людино-годинах, людино-днях;

· кількість виготовленої продукції;

· розмір фонду оплати праці за категоріями працюючих, видами нарахувань;

· нарахування премії, відпусток;

· розмір ідрахувань за їх видами та інші.

Виходячи з цих показників праці та заробітної плати, аудитор повинен перевірити:

· дотримання законодавства щодо організації ведення бухгалтерського обліку;

· реальність відображення у первинних документахта формах звітності чисельності працівників та середньо спискової чисельності працюючих на підприємстві;

· правильність визначення обсягів виконання робіт;

· наявність у документах обліку осіб, що не брали участі у виконанні робіт;

· достовірність відображення у документах обліку виконання робіт;

· ідентичність даних аналітичного обліку з оплати праці показникам синтетичного обліку з рахунку 66 „Розрахунки з оплати праці” у Головній книзі й балансі на однакову дату та підписів у відомості й особовій справі;

· законність доплат і надбавок до основної заробітної плати;

· правильність підрахунків підсумків у первинних документах, регістрах бухгалтерського обліку та фінансовій звітності;

· реальність віднесення витрат з оплати праці на собівартість продукції;

· відповідність даних відомостей на виплату заробітної плати тарифікаційним спискам працівників і відсутність у відомостях підчисток, необумовлених виправлень та підписів керівника та бузхгалтера.

Перевірка здійснюється вибірковим методом. Результат перевірки – визначення зон найвищого ризику, що обумовлено: існуванням підприємства (наявний ризик), постановкою внутрішньогосподарського контролю (ризик контролю) і ризиком з вини аудитора (ризик ге виявлення помилок).

При перевірці чисельності працівників підприємства аудитор повинен звернути увагу на правильність визначення середньо спискової чисельності та відображення її у фінансовій звітності.

Середньо спискова чисельність працівників на місяць встановлюється шляхом підсумку числа працівників за кожний календарний день і діленням на повне число календарних днів у даному місяці. Фактична чисельність перевіряється шляхом співставлення наявності трудових книжок працівників та табеля обліку робочого часу.

Правильність визначення обсігів виконання робіт, наявність приписок аудитору необхідно перевірити на основі розрахунків основної і додаткової оплати праці (премій, доплат, надбавок) за категоріями працівників.

Для перевірки правильності нарахування і виплати заробітної плати аудитору насамперед слід ретельно ознайомитися зі встановленими нормами для різних видів оплат.

Форми і системи оплати праці, норми праці, розцінки, тарифні ставки, схеми посадових окладів, розміри надбавок, доплат, премій підприємства встановлюють самостійно у колективному договорі з дотриманням норм і гарантій передбачених законодавством і угодами. Вибіркови методом аудитором проводиться превірка правильності застосування тарифних ставок, розцінок та розрахунки сум нарахованої оплати праці, при виявленні порушень всі первинні документи потрібно перевіряти в суцільному порядку.

Перевірка документів спрямована на те, щоб виявити раельність відображення робіт, правильність визначення їх обсягів, строків виконання, норми виробітку, суми нарахованої заробітної плати, включаючи доплати та надбавки. З цією метою поряд з перевіркою документів з обліку праці застосовується зустрічна перевірка взаємопов’язаних документів і облікових записів.

Аудиторська перевірка оплати праці, що нарахована працівникам за ствановленими окладами, повинна бути спрямована на відпрацьований працівником час і відповідність фактично одержаних сумокладу, штатному розкладу або наказу по підприємству.

Для нарахування основної заробітної плати працівникам з погодинною оплатою праці аудитору необхідно мати відомості про посадові оклади (за штатним розкладом), присвоєні розряди (на підставі наказів по підприємству), а також дані табельного обліку відпрацьованого ними часу за відповідний період, що ретельно перевіряються.

При нарахуванні основної заробітної плати працівникам, яким встановлена відрядна оплата праці, крім табеля необхідно мати відомості про виробіток і розцінки за виконані роботи.

Для розрахунку заробітної плати спеціаліста за тарифом, годинну ставку треба помножити на кількість годин зміни. При цьому аудитор повинен перевірити правильність розрахунків з оплати праці в первинних документах та відповідність розрахованих сум в розрахунково-платіжних відомостях.

При аудиті виплат заробітної плати за трудовими угодами аудитору потрібно перевірити обсяг виконаних робіт; правильність розцінок та сум, що виплачені після закінчення робіт; дотримання строків виконання робіт та відповідність їх обсягам робіт, що вказані в трудовій угоді; правильність і повноту проведення розрахунків за виконані роботи.

При виявленні забракованої продукції аудитор перевіряє правильність її оплати. При цьому слід з’ясувати, з чиєї вини виник брак, тому що повний брак з вини працівника не підлягає оплаті,а не з вини працівника оплачується за рівнем, нижчим 2/3 тарифної ставки встановленого окладу або розряду.

При випадках заробітної плати, що базується на мінімальному розмірі, аудитору слід перевірити фактично нараховану суму оплати праці, маючи на увазі, що оплата праці працівників на повинна бути нижчою від встановленого мінімуму заробітної плати.

Під час аудиторської перевірки аудитор повинен зосередити увагу на обгрунтованості основних форм додаткової оплати – доплати за стаж, надбавки до тарифних ставок, доплати за класність, за ненормований робочий день, підвищених розцінках тощо.

При аудиті підвищених розцінок, необхідно з’ясувати наявність положення, де вони мають місце та перевірити їх обгрунтованість.

Перевіряючи правильність доплат за заміщення посади необхідно з’ясувати підставу для такої доплати, наявність наказу керівника, тривалість заміщення понад 12 робочих днів і відсутності обов’язків заступника згідно із штатним розкладом.

Перевірка виплат премій, основних працівників та адміністративно – управлінського складу, грунтується на нормативах підприємства, якими затверджено порядок преміювання і джерела його покриття. При цьому аудитору необхідно враховувати нормативи підпиємства, якими затверджено порядок преміювання працівників та джерела його покриття. Аудитор повинен пам’ятати, що перевірку необхідно проводити у двох напрямках: преміювання працівників підприємства і адміністративно-управлінського апарату.

Аудит правомірності виплат премій за загальні показники в роботі, базується на встановленні достовірності даних про кнцеві фінансові результати, досягненні прогнозного рівня валового доходу, реалізації продукції в цілому по підприємству та за окремими підрозділами.

Аудитор повинен перевірити правомірність віднесення витрат по оплаті праці на собівартість продукції. При цьому слід керуватись Законом України „Про оподаткування прибутку підприємств” та інших нормативних документів.

Правомірність віднесення витрат на оплату праці обумовлює перевірку обгрунтованості затрат на оплату відпусток працівників.

При аудиторській перевірці слід враховувати, що нарахування резерву на оплату відпусток не носить обов’язкового характеру. Якщо на підприємстві згідно з наказом про облікову політику рівномірний розподіл відпусток на протязі року, то фактичні витрати на оплату відпусток списуються на собівартість продукції по мірі надання працівникам відпусток. У випадках, коли сума нарахованих і сплачених відпускних працівникам у звітному періоді відноситься до наступного звітного періоду, вона повинна включатися до складу фактичних витрат на оплату праці у місяці, що наступає за звітним.

Перевіряючи правомірність нарахування заробітної плати і віднесення їх на собівартість продукції, аудитору необхідно перевірити правильність відрахувань до Пенсійного фонду, фонду соціального страхування та на випадок безробіття. Крім того при аудиторській перевірці з’ясовується повнота та правомірність розрахунків за встановленими нормативами.

Наступним етапом аудиторської перевірки є правильність утримань із заробітної плати. Згідно зі статтею 127 Кодексу законів про працю України утримання із заробітної плати можуть здійснюватися тільки у випадках, передбачених законодавством України. Обов’язкові утримання включають прибутковий податок за шкалою податку (до 17 гривень не оподатковується); утримання до Пенсійного фонду (1 %, якщо загальна сума нарахованої заробітної плати становить до 150 гривень, 2 %, якщо сума більше 150 гривень); утримання на випадок безробіття (0,5 % від нарахованої суми); утримання за виконавчими листами. Загальний розмір утримань із заробітної плати не може перевищувати 20 %, а в особливих випадках – 50 % заробітної плати. В першу чергу перевіряється правомірність утримання прибуткового податку з кожного працюючого та загальної суми податку.

При цьому аудитор з’ясовує відповідність ставок прибуткового податку, встановлених постановою Кабінету Міністрів України, ставкам, що застосовуються в розрахунках утримань з заробітної плати з окремого працівника.

При перевірці правильності визначення сукупного доходу, що підлягає оподаткуванню, отриманого як в натуральній так і в грошовій формі, аудитору необхідно перевірити повноту оподаткування доходу і правомірність застосування ставок оподаткування.

Особливу увагу аудитору слід приділити перевірці повноти включення в оподаткований доход сум, що підлягають оподаткуванню (сум матеріальної допомогт, що перевищує встановлений нормати; правильності проведення перерахунків прибуткового податку по закінченні року і відповідних донарахувань або утримань). Аудитору слід пам’ятати, що на пізніше строку отримання коштіву банку на оплату праці, повинні перераховуватись до бюджету суми нарахованого і утриманого прибуткового податку за попередній місяць.

При перевірці необхідно звірити суми платіжного доручення на прерахування до бюджету прибуткового податку з фактично нарахованих сумою податку.

Аудиторській перевірці підлягають суми утримані із заробітної плати за виконавчими листами, за письмовими дорученнями про переказ страхових внесків, відшкодування матеріального збитку, заподіяного матеріально відповідальними особами тощо.

Джерелами перевірки є розрахункові, платіжні відомості, книги особових рахунків, виконавчі листи та інші первинні документи. Крім цього, аудитор повинен перевірити своєчасність нарахування утриманих сум за призначенням.

При аудиторськіій перевірці оплати праці аудитору необхідно з’ясувати наявність депонованих сум у платіжних відомостях та реєстрах депонованих сум, які необхідно порівняти з книгами обліку розрахунків із депонентами.

Аудитору слід встановити відповідність невиплаченої суми, вказаної в книзі, з платіжними відомостями на виплату депонованих сум і розрахунковою відомістю та реальність виплати депонованих сум. З цією метою необхідно аудитору порівняти суми з реєстрів депонованих сум, платіжних відомостей, книг обліку розрахунків із депонентами та суми депонованої заробітної плати у видаткових касових ордерах. Крім того, необхідно в результаті аудиторської перевірки з’ясувати повноту та своєчасність перерахування депонованих сум в бюджет.

На останньому етапі аудитору слід перевірити ідентичність даних аналітичного обліку щодо оплати праці показникам синтетичного обліку з рахунка 66 „Розрахунки з оплати праці” у Гтоловній книзі й балансі на початок та кінець зітного періоду.

З цією метою звіряють сальдо на перше число відповідного місяця у Головній книзі й балансі з підсумковими сумами (сумами до видачі) розрахунково-платіжних відомостей. Причинами розходжень можуть бути: перекручення даних внаслідок зловживань (виключень виплат, утримань); неповного утримання авансів; повторного списання грошових документів із внесенням виплат у дебет рахунка 66 „Розрахунки з оплати праці”; зменшення дебіторської заборгованості або збільшення кредиторської заборгованості під час перенесення сальдо з однієї розрахункової відомості в іншу.

Похожие работы

... . 4. ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ В ТОВ «Український кристал» недоліком в обліку заробітної плати є те, що його веде головний бухгалтер. Перш за все для удосконалення обліку праці та її оплати цьому підприємству потрібно прийняти на роботу працівника який би займався виключно питаннями обліку заробітної плати. Таким працівником є бухгалтер з обліку оплати праці. ...

... ітна плата — один з елементів виробничих витрат підприємства. Під словом система слід розуміти сукупність принципів. які служать основою любого вчення. По відношенню до оплати праці система включає два напрямки: організацію праці та нарахування заробітної плати. Перше пов’язане з обліком відпрацьованого часу, а друге — з кількістю виконаної роботи. Тому система оплати праці розподіляється на дві ...

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

... дпустка в Росії має більше календарних днів, ніж в Україні. Розрахунки з підзвітними особами у США, складаються з добових які значно більші, ніж в нашій країні. Розділ 2. Облік розрахунків з персоналом на ДП “Кривбасшахтозакриття" 2.1 Організаційно-економічна характеристика підприємства 2.1.1 Характеристика діяльності підприємства та техніко-економічних показників Державне підприємство ...

0 комментариев