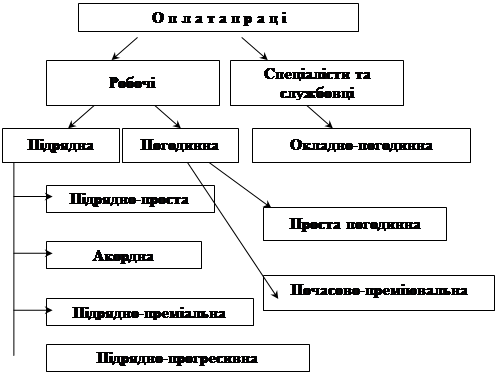

Поняття, види та форми оплати праці

Сучасний стан обліку праці та її оплати в господарстві

Первинний облік затрат праці та її оплати

По кожному працівникові – для організації розрахунків по оплаті праці;

Аудит обліку праці та її оплати

Організація і методика проведення аудиту розрахунків з працівниками по оплаті праці

Автоматизація обліку праці та розрахунків по її оплаті

Навигация

Первинний облік затрат праці та її оплати

Облік праці та її оплати

123063

знака

7

таблиц

0

изображений

2.2 Первинний облік затрат праці та її оплати

Вивчення та узагальнення економічної інформації починається з фіксації господарських операцій та їх документального оформлення, що забезпечує юридичну обгрунтованість даних.

Для обліку праці та її оплати в Товаристві з обмеженою відповідальністю “Агрофірма Мар’янівська” Ширяєвського району Одеської області застосовують первинні документи державного зразка.

Для контролю за трудовою дисципліною та аналізу використання робочого часу ведуть Табель використання робочого часу (форма №64) [Додаток Д]. Він складається в одному примірнику впродовж місяця окремо по виробничих підрозділах і категоріях працюючих. Табельний облік у відділах, на тваринницькій фермі, рослинницьких бригадах, ремонтній майстерні та інших виробничих підрозділах ведуть спеціально призначені працівники або керівники підрозділів.

В Табелі зазначають підрозділ, на який повинні відноситись затрати праці. У ньому проставляють за датами відпрацьований час, неявки на роботу із зазначенням причин. Табель є підставою для нарахування оплати праці працівникам з погодинною оплатою праці.

В Табелі записується весь особовий склад підрозділу у встановленій послідовності із зазначенням табельних номерів, присвоєних кожному працівникові, які наводяться у всіх документах по обліку праці та її оплати. У випадку звільнення працівника його табельний номер не присвоюється іншому працівникові протягом 1-2 років. Табельний номер є водночас номером особового розрахунку працівника.

Для кожного працівника в табелі відводять окремий рядок, у якому записують кількість відпрацьованих годин, умовними літерами зазначають причини невиходу на роботу, наприклад, вихідні або святкові дні-“ВС”, дні хвороби-“Х”, відрядження-“СВ”, відпустка-“ЧВ” тощо. У Табелі також зазначають посаду працівника, його оклад, вид оплати, суму заробітної плати, табельний номер, код синтетичного та аналітичного обліку.

Передають табель в бухгалтерію два рази на місяць:

- для коригування суми виплат за першу половину місяця (авансу);

- для розрахунку заробітної плати за місяць.

Для обліку праці працівників рослинництва використовують Обліковий лист тракториста-машиніста (форма №67)[Додаток Ж]. У ньому записують виконані роботи під ту чи іншу культуру склад агрегату і агротехнічні умови їх виконання.

Обліковий лист заповнюють на кожного тракториста-машиніста на 5, 10, 15 днів, а в період збирання урожаю – щоденно – залежно від того, як це передбачено планом документообігу підприємства. Перед початком роботи, обліковець записує в Обліковому листку прізвище, ім`я та по-батькові, а також табельний номер тракториста-машиніста, назву, марку та інвентарний номер машини, номер поля, назву культури, склад агрегату, прізвище причіплювача, норму виробітку, розцінку, агротехнічні умови виконання роботи і номер бригади (ланки), для якої виконуватиметься робота. По закінченню робочого дня обліковець вказує кількість та якість виконаних робіт, витрати палива, розмір заробітку та зміну. Якщо трактор працює в дві зміни, то на кожного тракториста виписують окремий Обліковий лист. Агроном робить відмітку про якість та строки виконаних робіт. По даним, відображеним в Обліковому листі, роблять розрахунки оплати праці трактористам-машиністам та причіплювачам по кожному виду робіт та в цілому по господарству.

Окрім Облікового листа тракториста-машиніста з причіплювачем (форма №67) в ТОВ “Агрофірма Мар’янівська” застосовують Обліковий лист тракториста-машиніста (форма №67б) [Додаток К]. Ця форма використовується в тому випадку, якщо тракторист-машиніст працює без причіплювача. Він відрізняється від Облікового листа форми №67 тільки тим, що тут немає реквізитів для обліку праці причіплювача.

Подорожній лист тракториста (форма №67) використовують для обліку роботи тракторів на транспортних роботах. У цьому документі відображають кількість відпрацьованих годин і днів, пробіг всього та в тому числі з вантажем; кількість перевезених вантажів, вироблених тонно-кілометрів, відпрацьованих машино-днів, умовних еталонних гектарів робіт; витрати палива за нормою і фактично та суми нарахованої оплати праці за її видами.

Для обліку ручних та кінно-ручних робіт застосовують Обліковий лист праці та виконаних робіт (форма №66) [Додаток Л], для ведення обліку по бригаді чи ланці в цілому, та Обліковий лист праці та виконаних робіт (форма №66а) – для ведення обліку по кожному працівнику окремо. В облікових листах відображають назву робіт за відповідне число, відпрацьований час, обсяг виконаних робіт та нараховану суму оплати праці. По кожному виду робіт записують одиницю виміру, норму виробітку і розцінку. Кількість відпрацьованих коне-днів наводиться в останньому рядку по кожному виду робіт, які здійснювались з допомогою коней.

При відкритті Облікового листа праці та виконаних робіт в бригаді, в ньому записують назву сільськогосподарського підприємства, підрозділ, бригаду, ланку, місяць, рік, прізвище, ім`я та по-батькові кожного члена бригади, вказують табельні номери робітників. Якщо в один день було виконано кілька видів робіт, то для кожного з них виділяється окремий рядок в обліковому листі.

Для визначення суми оплати праці розрахунки роблять по кожному виду робіт. При цьому по кожному виду робіт розцінку за одиницю виробітку множать на обсяг робіт. Якщо розцінка показана за норму виробітку за день, то її необхідно попередньо поділити на норми виробітку та знайдений результат помножити на фактичний обсяг виконаної роботи.

Доплата визначається множенням основної заробітної плати (оплати праці) на відсоток доплати.

В ТОВ ”Агрофірма Мар’янівська” для обліку праці та її оплати в рослинництві ведуть Книгу бригадира по обліку праці і виконаних робіт. Вона складається з двох частин: у першій обліковують виконані роботи і нараховують заробітну плату, а в другій-відпрацьований час та нараховану оплату праці по механізованих і кінно-ручних роботах окремо.

Для обліку праці та її оплати у тваринництві в господарстві розраховують в залежності від кількості та якості отриманої продукції та деяких інших показників. Тому для обліку виробітку та розрахунку заробітної плати використовують дані первинних документів по обліку руху тварин. На основі Акта на оприбуткування приплоду тварин (форма №95) розраховують заробітну плату (оплату праці) дояркам, тваринникам, чабанам та іншим робітникам за оприбуткований приплід телят, поросят, ягнят та інших тварин.

Дані Акта на переведення тварин з групи в групу (форма №97) [Додаток М] використовують для обчислення заробітної плати (оплати праці) телятницям - за поголів`я телят і отриманий приріст живої ваги, скотникам – за збереження молодняку до моменту відбивки.

Відомість зважування тварин (форма №98) [Додаток Н] є основною для визначення приросту живої ваги за звітний термін, за який обчислюється заробітна плата телятницям, скотникам та іншим робітникам тваринництва. Розрахунок отриманого приросту живої ваги проводять у спеціальному документі – Розрахунку визначення приросту живої ваги тварин (форма № 98а) [Додаток П].

На основі Журналу обліку надою молока (форма №112) [Додтаок Р] обчислюють заробітну плату (оплату праці) дояркам, майстерам машинного доїння. Визначену оплату обчислюють також за надій молока від закріпленої групи худоби скотникам, пастухам.

Акт настригу вовни (форма № 115) є первинним документом, в якому відображують кількість отриманої вовни. Він є основою для обчислення заробітної плати (оплати праці) вівчарям. У спеціалізованих господарствах для розрахунку заробітної плати (оплати праці) використовують також дані і інших форм первинних документів.

Зведеним документом для обліку оплати праці по тваринництву в господарстві є Розрахунок нарахування оплати праці працівникам тваринництва (форма №69) для обчислення заробітної плати (оплати праці) з урахуванням відпрацьованого часу та обсягу виконаних робіт, на які встановлені відрядні розцінки. На лицьовому боці розрахунку по кожному працівникові окремо вказується прізвище, ім`я та по-батькові працівника, його посаду, професію, категорію, табельний номер, відпрацьований час, обсяг одержаної продукції, розцінку і суму нарахованої заробітної плати, а на зворотному – кількість відпрацьованих кожним з них на фермі днів. Складають розрахунок завідуючий фермою та обліковці. Наприкінці місяця його підписує зоотехнік і документ здають в бухгалтерію для складання розрахунково-платіжної відомості.

Для обліку обсягу виконаних робіт, робочого часу і заробітної плати робітників будівельної бригади, використовують Наряд на відрядну роботу (для бригади: форма №70) і Наряд на відрядну роботу (індивідуальний: форма №70а) [Додаток С]. Наряд виписують терміном до одного місяця в одному примірнику. На лицьовому боці Наряду вказують завдання, розряд роботи, норму часу і розцінку за норму часу, та розцінку за одиницю робіт. У Наряді на відрядну роботу (форма №70а), крім того, після виконання робіт записують кількість виготовлених виробів або виконаних робіт, відпрацьований час та суму нарахованої заробітної плати кожного працівника окремо. Заробітна плата між членами бригади розподіляється у табелі пропорційно до обсягу виконаних робіт чи відпрацьованого часу і кваліфікації працівників (їхнього розряду).

Первинний облік оплати праці водіям та облік перевезення вантажів автомобільним транспортом регулюється Інструкцією про порядок виготовлення, зберігання, застосування єдиної транспортної документації для перевезення вантажів автомобільним транспортом та обліку транспортної роботи, затвердженої Наказом Мінстату України та Мінтрансу України від 07.08.1996 року №228/253. Цією Інструкцією затверджені такі форми єдиної первинної документації: Подорожній лист вантажного автомобіля у міжнародному сполученні (форма №1) (міжнародна); Подорожній лист вантажного автомобіля (форма №2) (що діє в межах України). Подорожні листи типових форм, оформлені належним чином, видаються водієві під розпис:

- Подорожній лист вантажного автомобіля у міжнародному сполученні (форма №1) (міжнародна) – на строк відрядження автомобіля і водія для виконання перевезення вантажу у міжнародному сполученні, визначений відповідно до наказу чи розпорядження перевізника;

- Подорожній лист вантажного автомобіля (форма №2) (що діє в межах України) – на один робочий день (зміну) за умови здачі водієм Подорожнього листа за минулий день роботи, на більший строк. Подорожній лист видають тоді, коли водій виконує перевезення вантажів у міжміському сполученні понад одну добу відповідно до наказу підприємства.

Подорожній лист легкового автомобіля (форма №3) є підставою для нарахування оплати праці водіям легкових автомобілів, Подорожній лист автобуса (форма №6) – для нарахування оплати праці водіям автобусів.

У випадку простою заповнюють Обліковий лист обліку простоїв (форма №П-16). У ньому вказують час і причини простоїв, а також прийняті заходи по їх усуненню.

Нарахування заробітної плати за чергову або навчальну відпустку, а також звільнення з роботи працівників господарства до закінчення місяця оформляється Розрахунком по заробітній платі (форма №74), де обчислюється середній заробіток за місяць і за день, показуються усі види оплати та утримань, а також визначається сума, що належить до виплати.

Оплата праці за виконання громадських та державних обов`язків, позапланові нарахування, натуральні видачі та інші виплати, а також утримання із заробітної плати, разові аванси, виплати по виконавчим листам відображають у Відомості інших виплат і утримань (форма №74а).

Нарахування оплати праці може здійснюватись за трудовими угодами та актами виконаних робіт.

Всі первинні документи по нарахуванню оплати праці підписують керівники структурних підрозділів, в яких виконувались відповідні роботи.

Перевірені і затверджені первинні документи з обліку праці та її оплати повинні бути узагальнені і згруповані по кожному працівнику господарства для організації розрахунків з ними.

Нарахована оплата праці в первинних документах в подальшому обліковому процесі повинна бути нагромаджена у двох напрямках:

Похожие работы

... . 4. ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ В ТОВ «Український кристал» недоліком в обліку заробітної плати є те, що його веде головний бухгалтер. Перш за все для удосконалення обліку праці та її оплати цьому підприємству потрібно прийняти на роботу працівника який би займався виключно питаннями обліку заробітної плати. Таким працівником є бухгалтер з обліку оплати праці. ...

... ітна плата — один з елементів виробничих витрат підприємства. Під словом система слід розуміти сукупність принципів. які служать основою любого вчення. По відношенню до оплати праці система включає два напрямки: організацію праці та нарахування заробітної плати. Перше пов’язане з обліком відпрацьованого часу, а друге — з кількістю виконаної роботи. Тому система оплати праці розподіляється на дві ...

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

... дпустка в Росії має більше календарних днів, ніж в Україні. Розрахунки з підзвітними особами у США, складаються з добових які значно більші, ніж в нашій країні. Розділ 2. Облік розрахунків з персоналом на ДП “Кривбасшахтозакриття" 2.1 Організаційно-економічна характеристика підприємства 2.1.1 Характеристика діяльності підприємства та техніко-економічних показників Державне підприємство ...

0 комментариев