Виды денежных средств и их функции

До наступления срока платежа векселя могут обращаться как платежное и покупательные средства

Нормативное регулирование учета и аудита денежных средств

Документальное оформление поступления и выдачи наличных денег

Учет кассовых операций на предприятии ООО «Авангард»

Учет операций по расчетному счету

Порядок проведения операций по расчетному счету

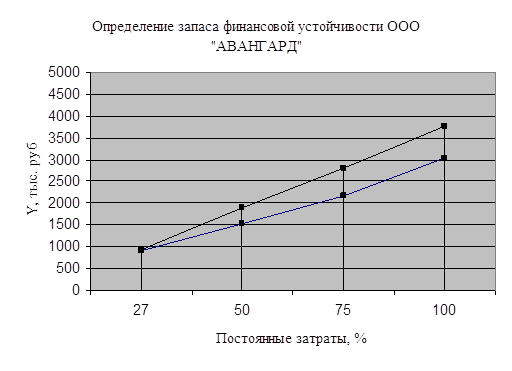

Организация аудита операции с денежныи средствами в ООО «Авангард»

Навигация

Виды денежных средств и их функции

Организация аудита операций с денежными средствами в ООО "Авангард"

138139

знаков

3

таблицы

0

изображений

1.2 Виды денежных средств и их функции

Деньги в своем развитии выступали в двух видах:

· Действительные деньги,

· Заместители действительных денег (знаки стоимости).

Действительные деньги,

- это деньги, у которых номинальная стоимость соответствует их реальной стоимости, т.е. стоимости металла, из которого они изготовлены. Для действительных денег характерна устойчивость, что обеспечивалось свободным разменом знаков стоимости на золотые монеты, свободной чеканкой золотых монет, при определенном и неизменном золотом содержании денежной единицы, свободным перемещением золота между странами.

Появление знаков стоимости при золотом обращении было вызвано объективной необходимостью:

· Золотодобыча не поспевала за производством товаров и не обеспечивала полную потребность в деньгах;

· Золотые деньги высокой портативности не могли обслуживать мелкий по стоимости оборот;

· Золотое обращение не обладало в силу объективности экономической эластичностью, т.е. быстро расширятся и сжиматься;

· Золотой стандарт в целом не стимулировал производство и товарооборот.

Золотое обращение просуществовало в мире относительно недолго – до первой мировой войны, когда воюющие страны для покрытия своих расходов осуществляли эмиссию знаков стоимости. И постепенно золото исчезло из обращения.

Появились заместители бумажных денег (знаки стоимости)

– деньги, номинальная стоимость которых выше реальной, т.е. затраченного на их производство общественного труда. К ним относятся:

Металлические знаки стоимости;

Бумажные знаки стоимости делятся на:

1. Бумажные деньги

2. Кредитные деньги.

Рассмотрим их более подробно.

Металлические знаки стоимости

– это стершаяся золотая монета и билонная монета (мелкая монета, изготовленная из дешевых металлов, например меди или алюминия).

Изобретение бумажных денег приписывают, конечно, с большей доли условности, древним китайским купцам. Первоначально в виде дополнительных средств обмена выступали расписки о принятии товара на хранение, об уплате налогов, выдаче кредита. Их обращение расширяло торговые возможности, но вместе с тем, нередко затрудняло размен этих бумажных дубликатов на металлические монеты.

В Европе появление бумажных денег связывают обычно с опытом Франции 1716-1720гг. Эмиссия бумажных денег, проведенная банком Джона Ло, окончилась неудачей. В России эмиссия бумажных денег - ассигнаций впервые началась в 1769г. Предполагалось что, как и в других странах, рискнувших ввести бумажные деньги, их можно будет при желании обменять на серебро или золото. Но все оказалось иначе. Уже к концу века излишек ассигнаций заставил приостановить размен, курс ассигнационного рубля, естественно, начал падать, а товарные цены расти. Деньги делились на "плохие" и "хорошие". По закону Томаса Грэхема, плохие деньги вытесняют хорошие.

Закон гласит: «Из обращения исчезают деньги, рыночная стоимость которых по отношению к плохим деньгам и официально установленному курсу повышается». Они просто припрятываются - дома, в банковских сейфах. В XX в. исполнителями роли "плохих" денег выступали банкноты, вытеснявшие из обращения золото. Со времени первой мировой войны, тенденция к прекращению размена банкнот на золото распространяется повсеместно. Перед центральными банками встала задача неусыпного контроля за денежным обращением. На самом деле, бумажные деньги сами по себе полезной ценности не имеют. Бумажные деньги - символы, знаки стоимости. Почему же тогда произошел повсеместный и в последствии закрепившийся отход от золота? Ведь кроме войн и других бедствий, кроме издержавшихся владык и услужливых банкиров, должны существовать объективные причины.

Самое простое объяснение: бумажные деньги удобны в обращении, их легко носить с собой. Неплохо вспомнить слова великого англичанина Адама Смита, который говорил, что: «Бумажные деньги должны рассматриваться в качестве более дешевого орудия обращения». Действительно, в обороте монеты стираются, часть благородного металла пропадает. К тому же, возрастают потребности в золоте у промышленности, медицины, потребительской сферы. И главное - товарооборот в масштабах, исчисляемых триллионами долларов, марок, рублей, франков и других денежных единиц, золоту просто не под силу обслужить. Переход к бумажно-денежному обращению резко расширил рамки товарного обмена.

Бумажные деньги - банкноты и казначейские билеты - обязательны к приему в качестве платежного средства на территории данного государства. Их стоимость определяется лишь количеством товаров и услуг, которые можно купить на эти деньги. Итак, XX в. ознаменован переходом к обращению бумажных денег и превращением золота и серебра в товар, который можно купить по рыночной цене.

Кредитные деньги.

Кредитные деньги возникают из функции денег как средства платежа, развитие которого происходит на основе капиталистического кредита. Существует три вида кредитных орудий обращения:

· вексель,

· банкнота,

· чек.

Причем самым старым является вексель - он появился уже в XII веке как средство расчетов между купцами, а два последние были созданы банками в качестве кредитных орудий.

Вексель

- это письменное, абстрактное и бесспорное обязательство заемщика об уплате определенной суммы кредитору по истечении указанного в нем срока. Поясним некоторые слова из определения.

Абстрактность - в векселе не указывают причину возникновения долга.

Бесспорность - лицо, выдавшее вексель, не имеет права отказать в платеже.

Векселя бывают простые и переводные.

Простой вексель - письменное обязательство, выданное должником кредитору об уплате по истечении срока.

Переводной вексель - письменное обязательство, выданное должником кредитору об уплате по истечении срока кредитору или тому, кому он скажет.

Кредитор может использовать вексель следующим образом:

1. Получить деньги по истечении срока платежа;

2. Учесть вексель, в банке получив при этом его сумму за вычетом учетного процента;

3. Использовать как средство платежа при покупке товаров (если поставщик согласен принять вексель в качестве платежа).

Итак, благодаря своей абстрактности и бесспорности, вексель приобретает третье свойство - обращаемость.

Вексель - краткосрочное обязательство, обычно сроком до 3-х месяцев.

Замещение металлических денег в обращении векселями происходит двумя путями:

Похожие работы

... во всех ее существенных аспектах. Поэтому в программе, созданной в соответствии с утвержденным планом, должны в полной мере раскрываться все аспекты лизинговых сделок. При проведении аудита лизинговых операций у лизингодателя аудитору необходимо получить информацию о качестве бухгалтерского учета, правильности отражения лизинговых операций с целью формирования финансовой отчетности. А.) Расчет ...

... пополнения собственного оборотного капитала за счет внутренних и внешних источников. 3. Рекомендации по совершенствованию управления персоналом в ООО «Авангард», на этапе роста и расширения организации 3.1 Построение «дерева решений» совершенствования системы управления персоналом в ООО «Авангард» Необходимые совершенствования произвести невозможно без системного подхода к определению ...

... для стран с рыночной экономикой двухуровневая банковская система: первый уровень – ЦБ России с сетью региональных отделений и расчетно-кассовых центров на местах, второй – коммерческие банки. Сейчас банковская система России переживает процесс реструктуризации, что выражается в: сокращении числа вновь возникающих банков; специализации и реорганизации банков; консолидации банковского капитала; ...

... систем внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами; проверка организации аналитического учета расчетов с подотчетными лицами; подтверждение достоверности оформления и отражения на счетах бухгалтерского учета расчетов с подотчетными лицами. Аудит расчетов с подотчетными лицами, как правило, осуществляется сплошным методом. Проверку достоверности обязательств по ...

0 комментариев