Виды денежных средств и их функции

До наступления срока платежа векселя могут обращаться как платежное и покупательные средства

Нормативное регулирование учета и аудита денежных средств

Документальное оформление поступления и выдачи наличных денег

Учет кассовых операций на предприятии ООО «Авангард»

Учет операций по расчетному счету

Порядок проведения операций по расчетному счету

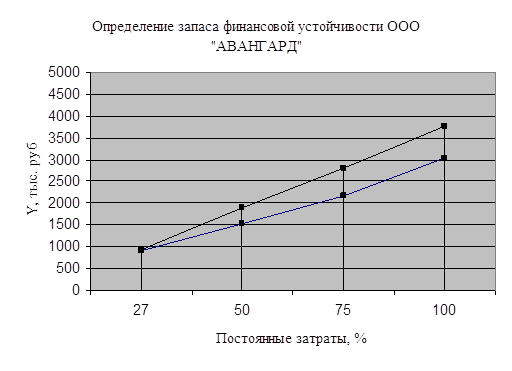

Организация аудита операции с денежныи средствами в ООО «Авангард»

Навигация

Документальное оформление поступления и выдачи наличных денег

Организация аудита операций с денежными средствами в ООО "Авангард"

138139

знаков

3

таблицы

0

изображений

2.1.2 Документальное оформление поступления и выдачи наличных денег

Кассовые документы, по которым производится прием и выдача наличных денег, представляют собой типовые межведомственные формы первичной учетной документации для предприятий и организаций. Они должны быть надлежащим образом оформлены.

Приходный кассовый ордер выписывается работником бухгалтерии в одном экземпляре, подписывается главным бухгалтером или лицом, которое на это уполномочено письменным распоряжением руководителя предприятия.

При выписке приходного кассового ордера нужно указать в специальной строке основание для принятия денег в кассу. Это может быть возврат неиспользованной подотчетной суммы, остаток неиспользованного аванса на командировочные расходы, возврат ссуды, возмещение материального ущерба, выручка и т.д.

Обязательно указывается, от кого приняты денежные средства: если от юридического лица, пишется его название (например, ООО «Авангард»), если от физического лица — фамилия, имя, отчество (в родительном падеже). Сумма проставляется цифрами и прописью.

В приложении указываются первичные документы, на основании которых составлен приходный кассовый ордер, с указанием их номеров и дат составления (например, при получении от работника остатка неиспользованного аванса первичным документом является авансовый отчет № ... от ...). На приходном кассовом ордере проставляются дата его выписки и номер. Все остальные указанные на бланке реквизиты приходного кассового ордера также заполняются в обязательном порядке. Одновременно заполняется квитанция к приходному кассовому ордеру, которая подписывается главным бухгалтером или уполномоченным лицом.

Оформленный приходный кассовый ордер регистрируется в специальном журнале. Порядковые номера присваиваются в хронологической последовательности, с начала и до конца года.

Запрещается выдавать приходный кассовый ордер на руки лицу, которое вносит деньги; он передается в кассу. Кассир проверяет правильность заполнения, наличие и подлинность подписи, наличие перечисленных в приложении документов и принимает ордер к исполнению только в том случае, если соблюдены все требования по его оформлению. Приняв деньги, кассир ставит свою подпись на ордере и квитанции, квитанцию заверяет печатью (штампом) кассира и выдает ее лицу, сдавшему деньги. Приходный кассовый ордер остается в кассе.

Прием в кассу наличных денег, полученных с расчетного счета в банке, также оформляется приходным кассовым ордером. В этом случае в строке «Принято от» указывается наименование банка и номер чека, по которому получены деньги в банке, номер счета, а в строке «Основание» — цели, на которые эти деньги получены (например, заработная плата за апрель 2008 г. или на командировочные расходы).

Расходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии с заполнением всех указанных на бланке реквизитов. Для выписки расходного кассового ордера у работника бухгалтерии должно быть основание. Например, расходный ордер на выдачу денежных средств под отчет на хозяйственные нужды может быть выписан только при предъявлении заявления с визой руководителя, а на выдачу аванса на командировочные расходы — при наличии приказа

на командировку и командировочного удостоверения. Соответственно в расходном кассовом ордере в строке «Основание» указывается цель, на которую выдаются деньги, и документ, послуживший основанием для выписки расходного кассового ордера (например, на командировочные расходы согласно приказу № ... от ...). Документ, являющийся основанием для выписки расходного кассового ордера, указывается и в строке «Приложение».

Сумма проставляется цифрами в соответствующей рамке в верхней части документа и прописью в строке «Сумма» (за исключением копеек, их можно записать цифрами).

Документы на выдачу денег должны быть подписаны руководителем организации, главным бухгалтером или лицом, на то уполномоченным. На расходном кассовом ордере подпись руководителя не обязательна только в том случае, если имеется его разрешительная надпись на документах, приложенных к расходному кассовому ордеру (счетах, заявлениях и др.).

Расходный кассовый ордер регистрируется в специальном журнале в хронологической последовательности и передается кассиру. Выдача ордера на руки лицу, получающему деньги, запрещена.

При получении денег предъявляется паспорт или заменяющий его документ (например, при выдаче денег на предприятии может предъявляться удостоверение, выданное данным предприятием), но на этом документе обязательно должна быть фотография и личная подпись его владельца. Кассир проставляет в расходном кассовом ордере наименование и номер предъявленного документа, кем и когда он выдан. Получатель собственноручно чернилами или шариковой ручкой в строке после слова «Получил» записывает полученную им сумму: рубли — прописью, копейки — цифрами, ставит дату получения (при этом название месяца пишется словом, например, 15 апреля) и свою подпись.

Деньги могут быть выданы только лицу, указанному в расходном кассовом ордере. Если выдача денег производится по доверенности, т.е. по строке «Выдать» работником бухгалтерии сначала указывается фамилия, имя, отчество получателя, затем фамилия, имя, отчество лица, которому доверено получение денег (например, Иванову Николаю Васильевичу по доверенности Петрову Сергею Васильевичу). Доверенность должна быть оформлена в установленном порядке, она остается у кассира как приложение к расходному кассовому ордеру.

Чтобы исключить возможность повторного получения денег по первичным документам, приложенным к расходному кассовому ордеру, кассир должен погасить их (проставить на них штамп «получено» или «оплачено») с указанием числа, месяца, года.

По расходным ордерам производятся разовые выплаты денег. Как правило, это выдача денежных сумм под отчет на хозяйственные нужды или на командировочные расходы, а также по результатам авансового отчета, выдача ссуд или материальной помощи отдельным работникам, могут производиться и разовые выдачи на оплату труда, но тоже отдельным работникам (например, депонированная заработная плата, т.е. заработная плата за прошедшие периоды, своевременно не полученная и сданная в банк).

Таким образом, расходный кассовый ордер оформляется при разовой выдаче денег, одному лицу. В том случае, когда те же разовые выплаты производятся нескольким лицам (например, нескольким работникам выдается депонированная заработная плата или нескольким лицам выдаются суммы под отчет на командировочные расходы), может оформляться платежная ведомость.

Ежемесячные выплаты заработной платы, пособий по социальному страхованию и стипендии выдаются только по платежным или расчетно-платежным ведомостям без составления расходного кассового ордера на каждого получателя.

При выдаче денег по ведомости кассир должен убедиться, что на ее титульном листе есть разрешительная подпись руководителя организации и главного бухгалтера или лица, уполномоченного на это. В ведомости указываются и сроки выдачи денежных средств, они должны быть выданы в течение трех рабочих дней, включая день получения денег в банке.

Получатели предъявляют документы, удостоверяющие их личность, но данные этих документов в ведомость не заносятся. Каждый получатель ставит подпись в соответствующей графе, но сумма прописью не указывается. Если деньги выдаются по доверенности, то перед распиской в получении денег кассир делает надпись: «По доверенности». Доверенность остается у кассира как приложение к ведомости.

В ведомости на выплату заработной платы, пособий по социальному страхованию и стипендий против фамилий лиц, которым не произведены указанные выплаты, кассир должен поставить штамп или сделать отметку от руки: «Депонировано». В конце ведомости делается запись о фактически выплаченных суммах и суммах денежных средств, подлежащих депонированию, она скрепляется подписью кассира. В том случае, когда деньги выдавались не кассиром, а другим лицом, на ведомости пишется: «Деньги по ведомости выдавал ... (подпись)». Запрещается выдача денег по одной ведомости одновременно кассиром и другим лицом.

На ведомости ставится штамп: «Расходный кассовый ордер № ».

Таким образом, на все выданные по ведомости суммы оформляется один общий расходный кассовый ордер. Бухгалтерия обязана проверить наличие всех указанных отметок и произвести подсчет выданных и депонированных сумм.

Депонированные суммы сдаются в банк, и на сданные суммы также составляется один общий расходный кассовый ордер. К нему должна быть приложена квитанция банка. При любой сдаче денег в банк (выручка, сверхлимитные остатки) выписывается один расходный кассовый ордер на всю сдаваемую сумму с расшифровкой, за счет каких источников и какие суммы получены.

В практической деятельности возможна ситуация, когда денежные средства выдаются из кассы лицам, не состоящим в списочном составе предприятия (например, оплата труда работникам, с которыми заключены договоры подряда). Такие выплаты производятся на основании заключенных договоров по отдельной ведомости или по расходным кассовым ордерам; при этом на каждое лицо оформляется отдельный расходный ордер.

При работе с кассовыми документами необходимо строго соблюдать следующие требования:

· приходные кассовые ордера и квитанции к ним, а также расходные кассовые ордера и заменяющие их документы должны быть заполнены бухгалтерией четко и ясно чернилами, шариковой ручкой или выписаны на машине (пишущей, вычислительной);

· в этих документах не допускаются подчистки, помарки или исправления (даже оговоренные);

· прием и выдача денег по кассовым ордерам может производиться только в день их составления;

· в приходных и расходных кассовых ордерах обязательно указываются основания для их составления и перечисляются прилагаемые к ним документы.

Все поступления и выдачи наличных денег записываются в кассовую книгу. Записи ведутся в двух экземплярах через копирку чернилами или шариковой ручкой. По каждому кассовому ордеру или заменяющему его документу делается отдельная запись. В конце рабочего дня кассир подсчитывает обороты по операциям за день и выводит остаток денег в кассе на начало следующего рабочего дня.

Каждая организация ведет одну кассовую книгу. Она должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Процедура опечатывания должна проводиться в соответствии с требованиями, изложенными в порядке ведения кассовых операций в РФ. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера предприятия. При нумерации листов книги первые и вторые экземпляры должны иметь одинаковый номер. Первые экземпляры остаются в кассовой книге. Вторые экземпляры должны быть отрывными, они передаются в бухгалтерию вместе с приходными и расходными кассовыми документами в качестве отчета кассира под расписку в кассовой книге. При ведении кассовой книги не допускаются подчистки и неоговоренные исправления. Каждое исправление должно быть заверено подписями кассира и главного бухгалтера или лица, его заменяющего.

Допускается ведение кассовой книги автоматизированным способом, но при условии, что машинограммы «Вкладной лист кассовой книги» и «Отчет кассира» имеют одинаковое содержание и включают все реквизиты, предусмотренные формой кассовой книги. При этом должна быть обеспечена полная сохранность кассовых документов.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера. А ответственность за соблюдение правил ведения кассовых операций несут три лица — руководитель организации, главный бухгалтер и кассир. В свою очередь банки должны систематически проверять соблюдение организациями порядка ведения кассовых операций.

Для обеспечения сохранности денежных средств в кассе периодически должна проводиться ревизия кассы в сроки, установленные руководителем организации. Кроме того, ревизия проводится и при смене кассира. Ревизия кассы должна быть внезапной, денежная наличность проверяется путем полного полистного пересчета. Остаток денежной наличности сверяется с данными учета по кассовой книге. По результатам ревизии составляется акт.

Похожие работы

... во всех ее существенных аспектах. Поэтому в программе, созданной в соответствии с утвержденным планом, должны в полной мере раскрываться все аспекты лизинговых сделок. При проведении аудита лизинговых операций у лизингодателя аудитору необходимо получить информацию о качестве бухгалтерского учета, правильности отражения лизинговых операций с целью формирования финансовой отчетности. А.) Расчет ...

... пополнения собственного оборотного капитала за счет внутренних и внешних источников. 3. Рекомендации по совершенствованию управления персоналом в ООО «Авангард», на этапе роста и расширения организации 3.1 Построение «дерева решений» совершенствования системы управления персоналом в ООО «Авангард» Необходимые совершенствования произвести невозможно без системного подхода к определению ...

... для стран с рыночной экономикой двухуровневая банковская система: первый уровень – ЦБ России с сетью региональных отделений и расчетно-кассовых центров на местах, второй – коммерческие банки. Сейчас банковская система России переживает процесс реструктуризации, что выражается в: сокращении числа вновь возникающих банков; специализации и реорганизации банков; консолидации банковского капитала; ...

... систем внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами; проверка организации аналитического учета расчетов с подотчетными лицами; подтверждение достоверности оформления и отражения на счетах бухгалтерского учета расчетов с подотчетными лицами. Аудит расчетов с подотчетными лицами, как правило, осуществляется сплошным методом. Проверку достоверности обязательств по ...

0 комментариев