Виды денежных средств и их функции

До наступления срока платежа векселя могут обращаться как платежное и покупательные средства

Нормативное регулирование учета и аудита денежных средств

Документальное оформление поступления и выдачи наличных денег

Учет кассовых операций на предприятии ООО «Авангард»

Учет операций по расчетному счету

Порядок проведения операций по расчетному счету

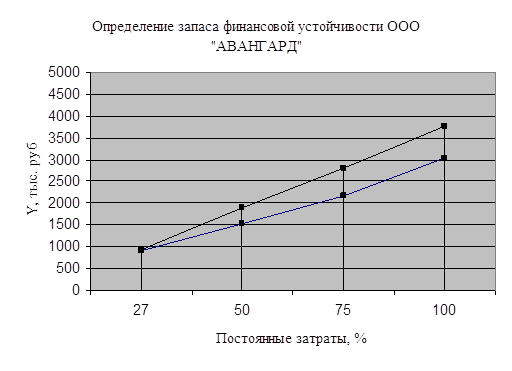

Организация аудита операции с денежныи средствами в ООО «Авангард»

Навигация

Порядок проведения операций по расчетному счету

Организация аудита операций с денежными средствами в ООО "Авангард"

138139

знаков

3

таблицы

0

изображений

2.2.2 Порядок проведения операций по расчетному счету

Основные операции, осуществляемые организациями по расчетному счету, — это безналичные расчеты с покупателями за отгруженную продукцию, выполненные для них работы, оказанные им услуги и с поставщиками за полученные от Них товарно-материальные ценности, выполненные ими работы или оказанные услуги.

Расчеты производятся через банк на основании расчетных документов. Формы расчетных документов должны соответствовать установленным стандартам и иметь следующие обязательные реквизиты:

наименование расчетного документа;

номер документа, число (цифрами), месяц (прописью) и год (цифрами) его выписки;

наименование банка плательщика;

наименование плательщика и номер его счета в банке;

наименование получателя денежных средств и номер его счета в банке;

наименование банка получателя;

назначение платежа (за что производится оплата, например: за услуги по договору № 5 от 10 апреля 2008 г.);

сумма платежа (цифрами и прописью);

подписи и оттиск печати на первом экземпляре.

При оформлении документов не допускаются помарки, подчистки и исправления, даже оговоренные.

Безналичные расчеты между организациями осуществляются в разных формах. От выбранной формы расчетов зависит использование конкретного расчетного документа.

Расчеты между юридическими лицами, в том числе и индивидуальными предпринимателями, могут осуществляться только на основании заключенных с ними договоров. Представитель юридического лица, с которым производится расчет, должен предъявить доверенность — документ, удостоверяющий право лица, его предъявляющего, совершать от имени организации определенную операцию.

2.2.3 Бухгалтерский учет операций по расчетному счету в ООО «Авангард»

Законодательно количество расчетных счетов не ограничено. ООО «Авангард» в течение 10 дней известил свою налоговую инспекцию об открытие расчетного счета. За невыполнение данного требования к организации может быть применен штраф в соответствии со статьей 118 НК РФ в размере 5000 руб.

Для обобщения информации о наличии и движении денежных средств в валюте РФ на расчетном счете ООО «Авангард, открытом в Банке Сочи используется счет 51 «Расчетные счета». Поступление денежных средств на расчетные счета ООО «Авангард» отражается по дебету счета 51. Банк выплачивает ООО «Авангард» вознаграждение за использование средств, которые остаются на расчетном счете этой организации. Выплата таких вознаграждений отражается в составе операционных доходов и отражается проводкой:

Дебет 51 кредит 91-1 - начислен банком процент на остаток по расчетному счету

Типовые проводки по дебету счета 51

| № п/п | Содержание операций | Корреспондирующие счета | ||||

| Дебет | Кредит | |||||

| 1. | Внесены на расчетный счет наличные денежные | 51 | 50 | |||

| 2. | Переведены денежные средства с одного расчетного счета на другой | 51 | 51 | |||

| 3. | Денежные средства перечислены со специального счета в банке на расчетный счет | 51 | 55 | |||

| 4. | Денежные средства, находящиеся в пути, зачислены на расчетный счет | 51 | 57 | |||

| 5. | Поставщик вернул на расчетный счет излишне уплаченные ему денежные средства, либо ранее полученный аванс | 51 | 60 | |||

| 6. | Денежные средства, поступившие от покупателя, либо аванс зачислены на расчетный счет | 51 | 62 | |||

| 7 | поступили на расчетный счет денежные средства за проданную продукцию (товары, работы, услуги) | 51 | 90/1 | |||

| 8 | Средства от продажи прочего имущества, а также операционные (внереализационные) доходы, поступившие на расчетный счет, отражены в составе прочих доходов, начислен банком процент на остаток по расчетному счету | 51 | 91/1 | |||

Списание денежных средств с расчетного счета ООО «Авангард» отражается по кредиту счета 51 «Расчетные счета». Банк осуществляет списание денежных средств по поручению организации или с ее согласия. В бесспорном порядке банк может списать денежные средства по решению суда, по требованию налоговой инспекции об уплате налоговых недоимок и пеней, начисленных по результатам проверки. При выявлении случаев ошибочного списания (зачисления) денежных средств до выяснения причин в учете производят проводку:

Дебет 76-2 Кредит 51 - отражена сумма, ошибочно списанная с расчетного счета;

Дебет 51 Кредит 76-2 - отражена сумма, ошибочно зачисленная на расчетный счет.

Типовые проводки по кредиту счета 51

| № п/п | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | Денежные средства, снятые с расчетного счета, оприходованы в кассу | 50 | 51 |

| 2 | вправлены денежные средства с расчетного счета на покупку иностранной валюты | 57 | 51 |

| 3 | 1огашена задолженность перед поставщиком безналичными денежными средствами, выдан аванс поставщику | 60 | 51 |

| 4 | возвращены с расчетного счета излишне уплаченные покупателем денежные средства, возвращен с расчетного счета полученный ранее от покупателя аванс | 62 | 51 |

| 5 | Списаны с расчетного счета денежные средства в погашение краткосрочного кредита (займа) и процентов по нему | 66 | 51 |

| 6 | Списаны с расчетного счета денежные средства в погашение долгосрочного кредита (займа) и процентов по нему | 67 | 51 |

| 7 | Уплачены с расчетного счета налоги и сборы в бюджет | 68 | 51 |

| 8 | Уплачен с расчетного счета ЕСН | 69 | 51 |

| 9 | Перечислена с расчетного счета заработная плата (дивиденды) работникам | 70 | 51 |

| 10 | Выданы под отчет средства с расчетного счет | 71 | 51 |

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов (Приложения 18,19,20).

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету. Синтетический учет ведется в журнале-ордере № 2. Журнал-ордер № 2 состоит из журнала-ордера № 2 для учета операций по кредиту счета 51, и ведомости 2 для учета операций по дебету счета 51.( Приложение 21,22)

Похожие работы

... во всех ее существенных аспектах. Поэтому в программе, созданной в соответствии с утвержденным планом, должны в полной мере раскрываться все аспекты лизинговых сделок. При проведении аудита лизинговых операций у лизингодателя аудитору необходимо получить информацию о качестве бухгалтерского учета, правильности отражения лизинговых операций с целью формирования финансовой отчетности. А.) Расчет ...

... пополнения собственного оборотного капитала за счет внутренних и внешних источников. 3. Рекомендации по совершенствованию управления персоналом в ООО «Авангард», на этапе роста и расширения организации 3.1 Построение «дерева решений» совершенствования системы управления персоналом в ООО «Авангард» Необходимые совершенствования произвести невозможно без системного подхода к определению ...

... для стран с рыночной экономикой двухуровневая банковская система: первый уровень – ЦБ России с сетью региональных отделений и расчетно-кассовых центров на местах, второй – коммерческие банки. Сейчас банковская система России переживает процесс реструктуризации, что выражается в: сокращении числа вновь возникающих банков; специализации и реорганизации банков; консолидации банковского капитала; ...

... систем внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами; проверка организации аналитического учета расчетов с подотчетными лицами; подтверждение достоверности оформления и отражения на счетах бухгалтерского учета расчетов с подотчетными лицами. Аудит расчетов с подотчетными лицами, как правило, осуществляется сплошным методом. Проверку достоверности обязательств по ...

0 комментариев