Виды денежных средств и их функции

До наступления срока платежа векселя могут обращаться как платежное и покупательные средства

Нормативное регулирование учета и аудита денежных средств

Документальное оформление поступления и выдачи наличных денег

Учет кассовых операций на предприятии ООО «Авангард»

Учет операций по расчетному счету

Порядок проведения операций по расчетному счету

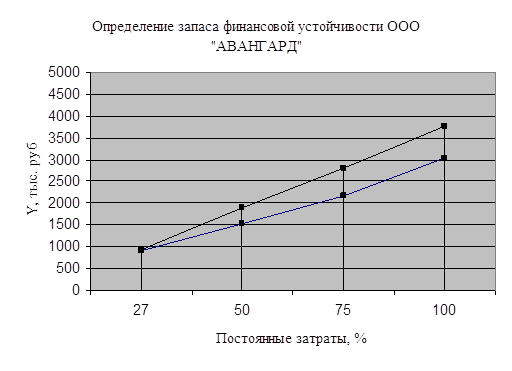

Организация аудита операции с денежныи средствами в ООО «Авангард»

Навигация

Учет операций по расчетному счету

Организация аудита операций с денежными средствами в ООО "Авангард"

138139

знаков

3

таблицы

0

изображений

2.2 Учет операций по расчетному счету

Расчетные операции между организациями — юридическими лицами возникают из договорных отношений по поставке материальных ценностей, оказанию услуг, выполнению работ. В соответствии с заключаемыми договорами одна сторона берет на себя обязательства поставить свою продукцию или товары, выполнить определенные работы, оказать услуги, а другая сторона обязуется оплатить стоимость полученных материальных ценностей, выполненных работ, оказанных услуг.

В процессе хозяйственной деятельности у организаций возникают также обязательства по расчетам с бюджетом и внебюджетными органами, связанные с налоговыми платежами и уплатой единого социального налога.

Поэтому организация системы расчетов, ее бесперебойное функционирование является важнейшим условием, обеспечивающим хозяйственные связи между организациями.

Вопросами организации расчетов, их нормативным регулированием занимается Центральный банк Российской Федерации. В соответствии с установленным им порядком расчеты между организациями, как правило, осуществляются путем безналичных платежей через банковскую сеть. Для этого организация открывает в банке расчетный счет. На него зачисляются все денежные средства, поступающие в пользу организации. Денег как таковых (денежных купюр) организация не получает, их заменяет расчетный документ, поступивший от должника через банк. Точно также при расчетах по своим обязательствам перед контрагентами организация сдает в банк только расчетные документы, на основании которых банк списывает с ее расчетного счета сумму платежа. Таким образом, наличные деньги (денежные купюры) в расчетах не участвуют, их заменяют платежные документы. Поэтому расчеты и называются безналичными.

2.2.1 Открытие расчетного счета

Для открытия расчетного счета необходимо представить следующие документы:

заявление на открытие счета;

решение учредителей о создании организации (протокол собрания);

нотариально заверенные копии учредительных документов (устава и учредительного договора);

справку о регистрации организации;

справку налогового органа о регистрации организации в качестве налогоплательщика;

копию документа о регистрации в качестве плательщиков взносов в Пенсионный фонд и в Фонд обязательного медицинского страхования в РФ;

копию приказа руководителя организации о назначении главного бухгалтера и кассира (если по статусу организации обязанности кассира могут быть возложены на главного бухгалтера, то это указывается в заявлении);

карточки с нотариально заверенными образцами подписей (руководителя, его заместителя и главного бухгалтера и его заместителя) в двух экземплярах с оттиском печати.

Расчетный счет может открыть организация, являющаяся юридическим лицом, а значит, наделенная собственным имуществом, оборотными средствами и имеющая самостоятельный баланс. Этот счет используется для взаимных расчетов с другими организациями в безналичном порядке, но с него можно получить и наличные деньги (например, для выдачи заработной платы, для расчетов с работниками по командировкам, на хозяйственные нужды), а также зачислить на него наличные денежные средства (полученную от организаций наличную; выручку, невыданную заработную плату, возвращенные работниками, остатки неиспользованных авансов, выданных им под отчет на командировочные расходы или на хозяйственные нужды).

При открытии расчетного счета с банком заключается договор банковского счета, который регламентирует взаимоотношения между банком и клиентом по расчетно-кассовому обслуживанию. В приложении к договору определяются ставки на услуги банка. После подписания договора на расчетно-кассовое обслуживание счету присваивается номер.

Банк гарантирует клиенту право беспрепятственно распоряжаться своими денежными средствами, ограничения могут устанавливаться только законом. При этом банк, не нарушая право клиента на распоряжение имеющимися на счете денежными средствами, может использовать временно свободные денежные средства клиента в своих целях, за что клиенту начисляются проценты. Банк устанавливает лимит остатка денежных средств, хранящихся на счете клиента. Если сумма денежных средств на счете окажется ниже этого лимита и несмотря на предупреждения банка не будет восстановлена в течение месяца, банк имеет право расторгнуть договор с клиентом по своей инициативе. Другим основанием для расторжения договора по инициативе банка является отсутствие операций по счету в течение года. Организация может расторгнуть договор банковского счета по своей инициативе в любое время на основании заявления об этом.

Расчетные субсчета и текущие счета. Если организация имеет подразделения (склады, магазины, филиалы), которые открываются в производственных целях не по месту ее нахождения, а в другом регионе, то этим подразделениям по просьбе головной организации в регионе их деятельности могут быть открыты расчетные субсчета. Круг операций, осуществляемых по такому счету, определяется головной организацией.

Обычно расчетные субсчета открываются для зачисления выручки от реализации продукции в любой форме: покупатели в оплату за полученную продукцию могут в безналичном порядке перечислить денежные средства на расчетный субсчет подразделения, а могут произвести расчет наличными деньгами, которые вносятся на расчетный субсчет самим подразделением. Денежные средства с расчетного субсчета перечисляются затем на расчетный счет головной организации.

Кроме зачисления наличной выручки, все остальные операции по расчетному субсчету совершаются в безналичном порядке. Сниматься наличные деньги с него не могут. Для операций, связанных с выдачей наличных денег, предназначен текущий счет, который открывается также по просьбе головной организации ее подразделениям, расположенным в другом регионе. На текущий счет зачисляются денежные средства, перечисленные головной организацией для выдачи заработной платы и оплаты командировочных расходов. Они снимаются с текущего счета и выдаются целевым назначением. Снятие наличных денег на производственные цели возможно только в том случае, если оно по разрешению банка предусмотрено в числе операций, проводимых по этому счету.

В безналичном порядке можно производить только перечисление удержаний из заработной платы и заработной платы во вклады граждан.

Если подразделение имеет и расчетный субсчет, и текущий счет, то по разрешению банка оно может переводить с расчетного субсчета на текущий счет денежные средства на выплату заработной платы и командировочных расходов. Головная организация устанавливает лимит таких перечислений.

Для открытия расчетного субсчета и текущего счета предъявляются приказ головной организации о создании подразделения, устав подразделения, заверенный головной организацией, карточки с образцами подписей, заверенные также головной организацией и ее печатью (нотариальное заверение не требуется).

Похожие работы

... во всех ее существенных аспектах. Поэтому в программе, созданной в соответствии с утвержденным планом, должны в полной мере раскрываться все аспекты лизинговых сделок. При проведении аудита лизинговых операций у лизингодателя аудитору необходимо получить информацию о качестве бухгалтерского учета, правильности отражения лизинговых операций с целью формирования финансовой отчетности. А.) Расчет ...

... пополнения собственного оборотного капитала за счет внутренних и внешних источников. 3. Рекомендации по совершенствованию управления персоналом в ООО «Авангард», на этапе роста и расширения организации 3.1 Построение «дерева решений» совершенствования системы управления персоналом в ООО «Авангард» Необходимые совершенствования произвести невозможно без системного подхода к определению ...

... для стран с рыночной экономикой двухуровневая банковская система: первый уровень – ЦБ России с сетью региональных отделений и расчетно-кассовых центров на местах, второй – коммерческие банки. Сейчас банковская система России переживает процесс реструктуризации, что выражается в: сокращении числа вновь возникающих банков; специализации и реорганизации банков; консолидации банковского капитала; ...

... систем внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами; проверка организации аналитического учета расчетов с подотчетными лицами; подтверждение достоверности оформления и отражения на счетах бухгалтерского учета расчетов с подотчетными лицами. Аудит расчетов с подотчетными лицами, как правило, осуществляется сплошным методом. Проверку достоверности обязательств по ...

0 комментариев