Виды денежных средств и их функции

До наступления срока платежа векселя могут обращаться как платежное и покупательные средства

Нормативное регулирование учета и аудита денежных средств

Документальное оформление поступления и выдачи наличных денег

Учет кассовых операций на предприятии ООО «Авангард»

Учет операций по расчетному счету

Порядок проведения операций по расчетному счету

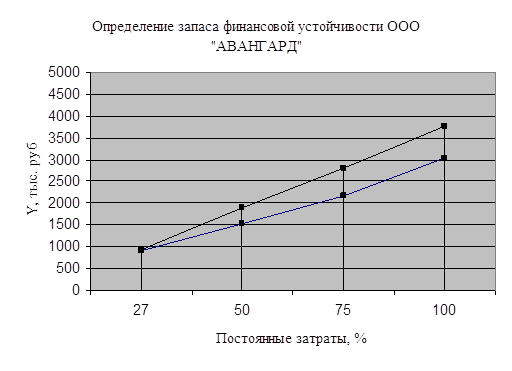

Организация аудита операции с денежныи средствами в ООО «Авангард»

Навигация

До наступления срока платежа векселя могут обращаться как платежное и покупательные средства

Организация аудита операций с денежными средствами в ООО "Авангард"

138139

знаков

3

таблицы

0

изображений

1. До наступления срока платежа векселя могут обращаться как платежное и покупательные средства.

2. Часть векселей взаимно погашается, исключая таким образом, необходимость в деньгах.

Банкнота

- это вексель эмиссионного банка. Банкнота отличается от векселя, поскольку не выпускаются только для какой-то конкретной сделки. В отличие от векселя, банкнота является бессрочным обязательством банка, подлежавшая раньше обмену на золото по предъявлению ("Объявителю сей государственной ассигнации платить Ассигнационный Банкъ ... ходячею монетою").

При учете векселей банк выпускал в обращение банкноты, один вид кредитных денег заменялся другим. При оплате векселей банкноты возвращались обратно в банк.

Центральный банк тесно связан с правительством, которое пользуется его кредитами под свои краткосрочные обязательства. Поскольку расходы правительства носит непроизводительный характер, то такое заимствование вызовет избыточную эмиссию. Чтобы воспрепятствовать этому, необходим свободный размен банкнот на золото, тогда количество банкнот будет определяться потребностями товарного обращения.

Неразменные на золото банкноты

С прекращением размена банкнот на золото механизм банковской эмиссии претерпевает значительные изменения, вместе с этим меняется и природа банкнот. Наряду с коммерческими векселями в качестве законного обеспечения банкнот используются облигации госзаймов и казначейские векселя. Реальное вексельное обеспечение уступило место фиктивному. Неразменные на золото банкноты полностью подчиняются закону обращения бумажных денег, и для них характерно инфляционное обесценение.

Чек

Чек есть письменный приказ владельца текущего счета в банке о выплате указанной суммы определенному лицу, или кому лицо прикажет, или предъявителю чека.

Используется как на внутреннем, так и на внешнем рынке. В отличие от векселя, он является бессрочным обязательством.

Для того чтобы чек имел силу законного долгового обязательства, он должен иметь:

· Указание на того, кто имеет право получить эти деньги;

· Сумму платежа цифрами и прописью;

· Название и местонахождение банка;

· Подпись чекодателя.

Чеки подразделяются на именные:

· С правом передачи третьему лицу (ордерные);

· Без права передачи третьему лицу;

· Предъявительские.

Таким образом, чек служит средством получения наличных денег с текущего счета в банке, средством обращения и платежа за купленные товары, погашение долга, безналичных расчетов. Погашение долга чеком означает превращение задолженности частного лица в долг банковской системы.

Развитие обращения чеков вызвало ряд проблем, связанных с их оплатой и множеством подписей на чековых книжках. Поэтому возникла тенденция к замене чеков другими средствами использования текущих счетов, в частности кредитными карточками.

Кредитная карточка

- именной документ, выпущенный банком или торговой фирмой, удостоверяющий личность владельца счета в банке и дающий ему право на приобретение товаров и услуг в розничной торговле без оплаты наличными.

Существуют различные виды пластиковых карточек, которые различаются своим назначением, функционированием и техническими характеристиками.

С точки зрения механизма расчетов карточные системы делятся на двусторонние и многосторонние.

С точки зрения функционирования карточные системы делятся на дебетовые и кредитные.

Помимо названных существуют еще деньги, называемые «почти-деньгами». Это ликвидные активы, имеющие фиксированную номинальную стоимость и легко обращающиеся в наличные деньги или чековые вклады. К «почти-деньгами» относятся бесчековые сберегательные счета, срочные вклады и краткосрочные государственные ценные бумаги.

Сущность денег проявляется в их функциях. Исторически первая из них – средство обращения (обмена). Эту функцию деньги выполняют, выступая в качестве посредника при обмене товаров. Применение денег как признанного всеми посредника в сделках купли-продаж делает процесс обмена более эффективным. Чтобы лучше понять возможные выводы от использования денег в качестве средства обращения, можно осмотреть систему бартерного (натурального обмена), которая является альтернативой системе с применением денег.

Бартерная экономика – это экономика, в которой не существует иного общепринятого средства обмена и товары обмениваются непосредственно друг на друга. Из-за того, что в бартерной экономике не существует денег, единственным возможным вариантом торгов сделки будет вариант между двумя товаровладельцами, каждый из которых имеет что-то, в чём нуждается другой. Такая система обмена товарами была характерна для неразвитого общества.

В современных условиях возврат к бартерному обмену наблюдается, когда происходят нарушения в денежном обращении.

Из-за необходимости двойного совпадения желаний бартерная торговля требует гораздо больше издержек, а порой становится вовсе, не возможна, поскольку люди вынуждены тратить время и ресурсы на поиск нужных вариантов обмена товарами.

Функционирование современной экономики невозможно без общепризнанного средства обмена. Существенная выгода от использования общепринятого средства обмена состоит в том, что оно сокращает время обмена товара на товар и, следовательно, экономит ресурсы, которые могут быть использованы или на производство дополнительного количества товаров, или на отдых.

Преимущества использования денег по сравнению с натуральным обменом огромны. Издержки обмена были бы намного больше, общественное богатство вследствие этого намного меньше, если бы не существовало денег в роли посредника при обмене. Деньги позволяют легко разрешить эту проблему, так как люди охотно принимают их в обмен на товары и услуги.

Функция меры стоимости заключается в том, что цены всех товаров выражаются в денежных единицах (рублях, долларах).

Это позволяет сравнить относительную ценность разных товаров, услуг, что также упрощает процесс обмена.

У С. Фишера, например, эта функция называется единицей счёта. Единица счёта – это такая единица, на основе которой назначают цены и ведутся счета.

Оценка товаров, услуг, работ осуществляется в ценах. В ценах измеряется ценность всех благ.

В Соединённых Штатах цены назначаются в долларах и, следовательно, единицей счёта является доллар. Во Франции цены назначаются во франках, и там единицей счёта является франк. В России единица счёта – рубль.

Однако цены всегда выражаются в единицах национального средства обмена. В периоды высокой инфляции, когда цены при выражении их в местной валюте меняются слишком быстро, они зачастую назначаются в валюте других государств. Такое положение сложилось в России в начале девяностых годов, когда цены на многие услуги, жильё, товары коммерческими организациями давались в долларах, а платежи совершались в рублях по существующему курсу.

Непригодность рубля для измерения ценности вещей и услуг объясняется высокими темпами инфляции, быстрым изменением ценности самих денег.

Деньги являются средством сохранения стоимости (средством сбережения). Эту функцию они выполняют тогда, когда товаропроизводитель, продав свой товар и получив деньги, длительное время не использует их для покупок, то есть сберегает. Это объясняется свойством денег сохранять свою ценность во времени (за исключением периодов инфляции). Таким образом, деньги представляют собой актив, который может быть использован для перенесения покупательной способности с настоящего периода на будущий.

Удобство хранения сбережений в виде денег объясняется их абсолютной ликвидностью. Под ликвидностью понимают способность любого актива превращаться в платёжное средство. Чем меньше время, затрачиваемое на это превращение, и чем меньше при этом затраты владельца актива, тем выше ликвидность последнего. Например, превращение ценных бумаг в платёжное средство требует как времени, так и, возможно, оплаты услуг брокера. Следовательно, ликвидность ценных бумаг ниже, чем денег. Недостаток хранения сбережений в виде денег в том, что они не приносят прибыли их владельцу.

Деньги также выполняют функцию средства платежа. В силу ряда обстоятельств у экономических субъектов не всегда имеются в данный момент деньги для оплаты товаров, услуг. Поэтому возникает необходимость их покупки в кредит, то есть с отсрочкой платежа. Сначала товар переходит от продавца к покупателю, а затем через определённое время деньги от покупателя попадают к продавцу. Когда покупатель уплачивает деньги, они выполняют функцию средства платежа.

Итак, деньги можно определить как удобный социальный инструмент, исполняющий важные для общества функции:

· признанного всеми средства обмена и платежа;

· счётной единицы для измерения стоимости товаров, услуг, работ;

· средства сбережения (или накопления) стоимости;

· средства платежа для оплаты товаров, услуг.

Похожие работы

... во всех ее существенных аспектах. Поэтому в программе, созданной в соответствии с утвержденным планом, должны в полной мере раскрываться все аспекты лизинговых сделок. При проведении аудита лизинговых операций у лизингодателя аудитору необходимо получить информацию о качестве бухгалтерского учета, правильности отражения лизинговых операций с целью формирования финансовой отчетности. А.) Расчет ...

... пополнения собственного оборотного капитала за счет внутренних и внешних источников. 3. Рекомендации по совершенствованию управления персоналом в ООО «Авангард», на этапе роста и расширения организации 3.1 Построение «дерева решений» совершенствования системы управления персоналом в ООО «Авангард» Необходимые совершенствования произвести невозможно без системного подхода к определению ...

... для стран с рыночной экономикой двухуровневая банковская система: первый уровень – ЦБ России с сетью региональных отделений и расчетно-кассовых центров на местах, второй – коммерческие банки. Сейчас банковская система России переживает процесс реструктуризации, что выражается в: сокращении числа вновь возникающих банков; специализации и реорганизации банков; консолидации банковского капитала; ...

... систем внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами; проверка организации аналитического учета расчетов с подотчетными лицами; подтверждение достоверности оформления и отражения на счетах бухгалтерского учета расчетов с подотчетными лицами. Аудит расчетов с подотчетными лицами, как правило, осуществляется сплошным методом. Проверку достоверности обязательств по ...

0 комментариев