Виды, формы и современные системы оплаты труда на предприятиях

Методологические основы бухгалтерского учета расчетов по оплате труда в Российской Федерации

Организация бухгалтерского расчетов с персоналом по оплате труда в Механическом цехе ООО «ВМЗ-Техно»

Порядок начисления основной и дополнительной заработной платы в Механическом цехе ООО «ВМЗ-Техно»

Положение «Об оплате труда работников Механического цеха» ООО «ВМЗ-Техно» (приложение 10);

Учёт удержаний из заработной платы

Порядок отчисления ЕСН

Синтетический и аналитический учёт заработной платы на предприятии

Разработка мероприятий по совершенствованию бухгалтерского учета оплаты труда и их экономическое обоснование

Основные средства, их оценка, амортизация, поступление и выбытие

Навигация

Порядок начисления основной и дополнительной заработной платы в Механическом цехе ООО «ВМЗ-Техно»

Организация бухгалтерского учета расчетов с персоналом по оплате труда

196286

знаков

18

таблиц

3

изображения

2.2. Порядок начисления основной и дополнительной заработной платы в Механическом цехе ООО «ВМЗ-Техно»

Особенности оплаты труда работников дочерних предприятий, структурных подразделений ОАО «ВМЗ» (далее по тексту — предприятие ООО «ВМЗ-Техно»), к которому относится Механический цех, в настоящее время определены нормативно-правовыми актами, большая часть которых указана в списке использованной литературы [22, с.31]:

Согласно статье 135 ТК РФ системы заработной платы на предприятиях используются в следующем порядке [2, с.432]:

- предприятий, финансируемых из бюджета, - соответствующими законами и иными нормативными правовыми актами;

- предприятиям со смешанным финансированием (бюджетное финансирование и доходы от предпринимательской деятельности) - законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами организаций;

- прочими предприятиями - коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

Система оплаты и стимулирования труда, в том числе повышение оплаты за работу в ночное время, выходные и нерабочие праздничные дни, сверхурочную работу и в других случаях размеры тарифных ставок, окладов, различного рода выплат, в том числе за выслугу лет, устанавливается работодателем с учетом мнения выборного профсоюзного органа данной организации и отражаются в коллективном договоре.

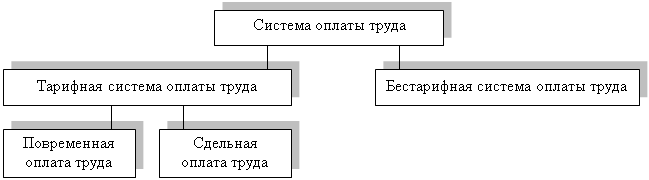

На практике на предприятие ООО «ВМЗ-Техно» используются тарифная и бестарифная оплата труда, имеющие свои отдельные особенности.

Оплата труда руководителей производится на основании постановления Правительства РФ от 21 марта 1994 года № 210 «Об условиях оплаты труда руководителей предприятий при заключении с ними трудовых договоров (контрактов)», которым утверждено Положение об условиях оплаты труда руководителей государственных предприятий при заключении с ними трудовых договоров, а также письмом Минтруда России от 28 апреля 1994 года № 727-РБ «О порядке применении постановления Правительства Российской Федерации от 21 марта 1994 года № 210 «Об условиях оплаты труда руководителей государственных предприятий при заключении с ними трудовых договоров (контрактов)».

При этом размер должностного оклада руководителя организации устанавливается в соответствии с Постановлением Правительства РФ от 21 марта 1994 года № 210 и в зависимости от величины тарифной ставки I разряда рабочего основной профессии с учетом положений по оплате труда, определенных коллективным договором в данной организации.

Оплата труда прочих категорий работников строится на основании тарифных ставок (окладов) или бестарифной системы.

Штатное расписание ООО «ВМЗ-Техно» (приложение 4) содержит перечень структурных подразделений (далее по тексту – Механический цех), должностей, сведения о количестве штатных единиц, должностных окладах и тарифных ставках. Оно утверждено директором по персоналу и социальным вопросам ОАО «Выксунский металлургический завод» Беляевым В.Н.

В Механическом цехе ООО «ВМЗ-Техно» первичными документами начисления заработной платы занимается отдел кадров, в штат которого входит 4 человека. Это: начальник ОК, ведущий инженер ОК, два инспектора. Эти работники выполняют следующие обязанности:

- учет личного состава, выдача справок о настоящей и прошлой трудовой деятельности работников, хранение и заполнение трудовых книжек, ведение установленной документации по кадрам;

- организация оформления приема, перевода и увольнения работников в соответствии с трудовым законодательством, положениями и приказами директора;

- подготовка материалов для представления персонала к поощрениям и награждениям;

- подготовка документов по пенсионному страхованию, а также для назначений пенсий работникам;

- контроль над состоянием трудовой дисциплины и соблюдением работниками правил внутреннего трудового распорядка;

- информирует работников об имеющихся вакансиях, использует средства массовой информации для помещения объявлений о найме работников;

- совместно с руководителями подразделений организует стажировку работников, обучение на курсах;

-организует проведение аттестации работников, определяет круг специалистов, подлежащий повторной аттестации;

-обеспечивает составление установленной отчетности по учету личного состава.

Учет личного состава, начисление и выплаты заработной платы в Механическом цехе регламентируются унифицированными формами первичных учетных документов, утвержденных постановлением Госкомстата РФ от 05.01.2004 г. №1.

Заявление о приеме на работу будущий работник пишет на имя директора ООО «ВМЗ-Техно» на специальном бланке, в котором указывается структурное подразделение, должность (профессия), после чего на заявлении ставятся резолюции Отдела кадров или специалиста по труду подразделения – о существовании свободной вакансии, Отдела по оплате и работе с персоналом – о величине оклада или тарифа, руководителя подразделения, после этого утверждение кандидатуры на свободную вакансию производит директор или, при его отсутствии, главный инженер. С принимаемым работником заключается Трудовой договор (приложение 5). На основании вышеперечисленного издается приказ (распоряжение) о приеме работника на работу (форма Т-1) (приложение 6). Этот документ применяется для оформления и учета, принимаемых на работу по трудовому договору. Составляется инспектором ОК, ответственным за прием, на всех лиц, принимаемых на работу в организацию.

Все первичные документы, связанные с движением личного состава, поступают в бухгалтерию Механического цеха, которая состоит в составе ООО «Бизнес-Аудит» (ООО «Бизнес-Аудит» - дочернее предприятие ОАО «Выксуский металлургический завод») и служат основанием для начала или прекращения начисления заработной платы, изменения тарифных ставок и тому подобное. Кроме показателей состава и движения личного состава учреждения большое значение имеет организация учета количества затраченного труда. Это количество может быть измерено:

- при помощи показателя рабочего времени,

- количеством выпущенной продукции.

Измерение количества затраченного труда при помощи показателя рабочего времени означает использование повременной оплаты труда, которая является основной на ООО «ВМЗ-Техно». Измерение количества затраченного труда при помощи количества выпущенной продукции (выработки) означает использование сдельной системы учета зарплаты, эта система в Механическом цехе является основной и применяется при оплате нарядов (приложение 7).

Основой для начисления зарплаты служит учет фактически отработанного времени или табельный учет. Табельный учет должен обеспечивать контроль за своевременной явкой рабочих и служащих на работу и своевременным их уходом по окончании рабочего дня в соответствии с действующим на предприятии трудовым распорядком, а также контроль за нахождением сотрудников в рабочее время.

Название табельного этот учет получил по основному документу, при помощи которого он ведется.

Табельный учет может вестись по централизованной и децентрализованной системе.

В ООО «ВМЗ-Техно» используется децентрализованная система, т.е. табеля составляются в каждом структурном подразделении в отдельности, ведут их специально выделенные для этого работники, а контроль за ведением табеля возлагается на руководителя соответствующего подразделения (цеха, отдела).

В зависимости от степени охвата информации табельный учет можно вести сплошным методом и методом отклонений. При сплошном методе регистрируются все данные: явки, неявки, опоздания, премии, сверхурочные часы и тому подобное. При использовании метода отклонений в табеле регистрируются только отклонения от нормальных условий работы: неявки, опоздания, простои и т.п. Второй способ отличается меньшей трудоемкостью, но требует более четкой организации этого учета.

В Механическом цехе ООО «ВМЗ-Техно» табельный учет ведется по децентрализованной системе, сплошным методом. Ответственность за ведение табеля возложена на специалиста по труду или мастера (на станочных и иных участках цеха) в дополнении к основным обязанностям.

На предприятиях могут применяться две формы табеля: Т-12 и Т-13 («Т» – раздел учета, труд). В Механическом цехе применяется форма Т-12 (приложение 8), в которой отражается учет используемого рабочего времени и расчет заработной платы. Табель составляется в одном экземпляре, подписывается табельщиком, начальником цеха (отдела) и передается в бухгалтерию в конце месяца.

Табельный учет охватывает всех работников организации. У каждого работника есть свой табельный номер, который указывается во всех документах по учету труда и заработной платы.

Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, с работы, всех случаев опозданий и неявок с указанием их причин, а также часов простоя.

Отметку о неявках делают в табеле на основании соответствующих документов – листов о временной нетрудоспособности, суд и др., которые работники сдают лицу, ведущему табельный учет.

По окончании месяца табель закрывается, то есть в нем подсчитывается по каждому работающему: количество дней явок на работу, неявок по причинам, количество неотработанных часов (опоздания, преждевременный уход с работы, простои), общее количество отработанных часов, в том числе ночные, сверхурочные, переработка.

Для определения суммы заработной платы, подлежащей выдаче на руки работникам, определяется сумма заработка работников за месяц, и производятся из этой суммы необходимые удержания. Платежную ведомость используют лишь для выплаты заработной платы. В ней указывают фамилии и инициалы работников, их табельные номера, суммы к выдаче. Аванс за первую половину месяца выдают по платежным ведомостям.

Выплаты, не совпадающие со временем выдачи заработной платы (внеплановые авансы, отпускные суммы и т.п.), производят по расчетным ведомостям.

В ООО «Бизнес-Аудит» на каждого работника Механического цеха открывают лицевые счета, в которых записывают необходимые сведения о работнике (семейное положение, разряд, оклад, стаж работы, время поступления на работу и др.), все виды начислений и вычетов из заработной платы за каждый месяц. По этим данным легко рассчитать средний заработок за любой период времени.

Простая повременная система оплаты труда дает известную возможность учесть качество труда, квалификацию рабочего, условия труда, но недостаточно обеспечивает непосредственную связь между конечными результатами данного рабочего и его заработной платой.

Поэтому в промышленности, и, в том числе, в Механическом цехе ООО «ВМЗ-Техно» широко распространена сдельно-премиальная система оплаты труда, при которой учитывается количество и качество труда, усиливается ответственность и личная материальная заинтересованность рабочих в результатах труда.

Специалисты и другие работники, относящиеся к служащим, получают заработную плату по установленным месячным должностным окладам, по тарифным ставкам и в зависимости от количества отработанного в отчетном месяце дней. Их премирование производится согласно установленного «Положения о премировании» работников Механического цеха (приложение 9).

У специалистов, служащих, у ряда рабочих специальностей, таких как бригадир по перемещению сырья и готовой продукции, слесарь-инструментальщик, распределитель работ, электрогазосварщик, и некоторые др., в рассматриваемом подразделении 40-часовая пятидневная рабочая неделя. Начало рабочего дня в 700, окончание в 1500. Обеденный перерыв с 1000 до 1030. Таким образом,

8 * 5 = 40 рабочих часов в неделю.

Специфика производства Механического цеха требует для ряда работников цеха работать по графику №1«А» (четырехбригадный, трехсменный, непрерывный). Это: слесарь механо-сборочных работ, стропальщик, станочники участка №4. Продолжительность рабочего дня у них составляет с - 7час.30мин. (согласно ТК РФ):

Предпраздничные рабочие дни у вышеперечисленных работников сокращаются на один час.

Согласно статье 132 Трудового кодекса, заработная плата каждого работника зависит, в том числе и от количества затраченного труда. Поскольку зарплату положено начислять два раза в месяц, то необходимо составлять два документа: один – для учета отработанного времени в первой половине месяца, а другой – во второй. Но если фирма игнорирует составление «авансового» табеля, то за это никакой ответственности она не несет. А вот у бухгалтерии могут возникнуть проблемы с переплаченным авансом за первую половину месяца, если в это время кто-то из работников отсутствовал на работе. Поэтому в рассматриваемом подразделении Механический цех ООО «ВМЗ-Техно» для выплаты аванса заполняется первичный документ «Свод для ООО «ВМЗ-Техно» (или др. службы)» по авансируемому месяцу.

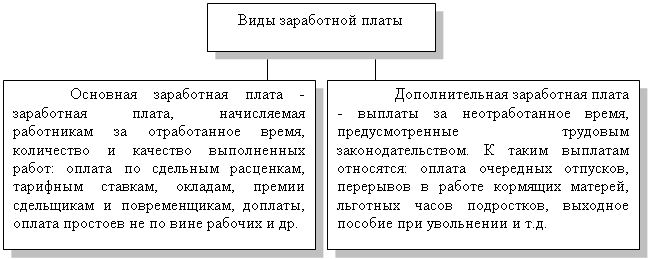

Оплата за отработанное время считается основной заработной платой.

Оплата за неотработанное время – дополнительной.

Как уже говорилось в Главе 1, различают основную и дополнительную оплату труда. В разных источниках дается неодинаковое трактование, что должно считаться основной и дополнительной заработной платой. Приведу оба:

1 вариант:

Оплата за отработанное время (основная заработная плата):

- заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время;

- заработная плата, начисленная за выполненную работу работникам по сдельным расценкам, в процентах от выручки от реализации продукции;

- стоимость продукции, выданной в порядке натуральной оплаты;

- премии и вознаграждения, носящие регулярный или периодический характер, независимо от источников их выплаты;

- добавки и надбавки к тарифным ставкам и окладам (за профессиональное мастерство,

совмещение профессий и должностей, допуск к государственной тайне);

- ежемесячные и ежеквартальные надбавки за выслугу лет;

- компенсационные выплаты, связанные с режимом работы и условиями труда:

а) выплаты, обусловленные районным регулированием оплаты труда (по районным коэффициентам);

б) доплаты за работу во вредных или опасных условиях или на тяжелых работах;

в) доплаты за работу в ночное время;

г) оплата работы в выходные и праздничные дни;

д) оплата сверхурочной работы;

е) оплата работникам за дни отдыха (отгулы), представленные в связи с работой сверх нормальной продолжительности рабочего времени;

ж) доплаты работникам, постоянно занятым на подземных работах;

з) оплата специальных перерывов;

е) выплата разницы в окладах при временном заместительстве;

и) оплата труда лиц, принятых по совместительству.

Дополнительная заработная плата начисляется на основании табеля учета использования рабочего времени и соответствующих документов, подтверждающих право работника на оплату неотработанного времени.

Оплата за неотработанное время (Дополнительная заработная плата):

- оплата ежегодных отпусков;

- оплата дополнительно представленных по коллективному договору отпусков;

- оплата льготных часов подросткам;

- оплата учебных отпусков;

- оплата вынужденного прогула;

- выполнения государственных или общественных обязанностей;

- перерывов в работе кормящих матерей;

- направления на монтажные и наладочные работы;

- направления в командировки и переезд на работу в другую местность;

- перевода не более легкий труд;

- оплата простоев не по вине работника;

- направления для повышения квалификации с отрывом от производства и т.п.

К ней относится также выплата компенсаций за неиспользованный отпуск и за вынужденный прогул при незаконном увольнении и восстановлении судом.

2 вариант:

Основная заработная плата - это вознаграждение за выполненную работу в соответствии с установленными нормами работы (норм времени, выработки, обслуживания, должностных обязанностей). Она устанавливается в виде тарифных ставок (окладов) и сдельных расценок для рабочих и должностных окладов для служащих.

Дополнительная заработная плата - это вознаграждение за работу свыше установленных норм, за трудовые успехи и изобретательность и за особые условия работы. Она включает доплаты, надбавки, гарантийные и компенсационные выплаты, предусмотренные законодательством; премии, связанные с выполнением производственных задач и функций.

Первый вариант мне кажется предпочтительнее и поэтому дальнейшую классификацию заработной платы, я буду производить по нему.

Остановимся на начислении заработной платы разным специальностям в Механическом цехе ООО «ВМЗ-Техно».

Основные документы для руководства начисления заработной платы в Механическом цехе ООО «ВМЗ-Техно»:

Похожие работы

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

... о расчетах с работником организации по оплате труда (по всем видам оплаты труда, премиям, пособиям и др.) предназначен счет 70 «расчеты с персоналом по оплате труда». Аналитический учет расчетов с персоналом по оплате труда ведется в расчетных (расчетно-платежных) ведомостях (приложение №1) по каждому работнику организации. (19) Все операции, связанные с оплатой труда, оформляются необходимыми ...

... труда и иных выплат сотрудникам предприятия, а также удержаний из заработной платы. Глава 2 Синтетический и аналитический учет расчетов с персоналом по оплате труда и прочим расчетным операциям на оао «Тульский молочный комбинат» 2.1 Организация бухгалтерского учета расчетов с персоналом по основной и дополнительной заработной плате В соответствии Трудовым кодексом Российской Федерации ...

0 комментариев