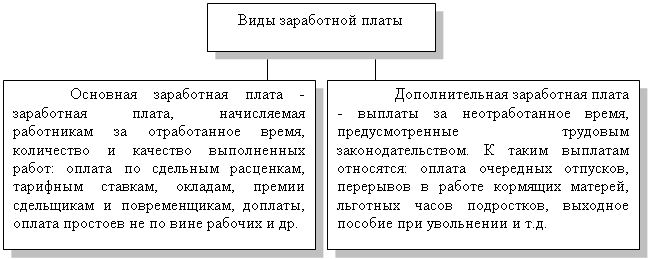

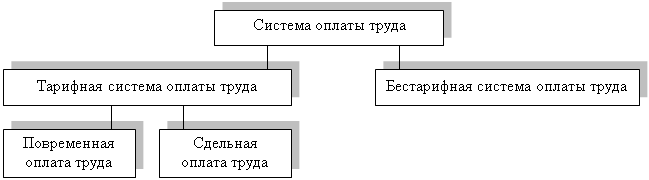

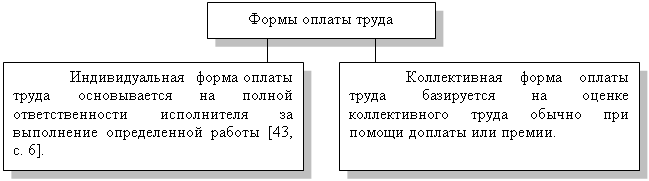

Виды, формы и современные системы оплаты труда на предприятиях

Методологические основы бухгалтерского учета расчетов по оплате труда в Российской Федерации

Организация бухгалтерского расчетов с персоналом по оплате труда в Механическом цехе ООО «ВМЗ-Техно»

Порядок начисления основной и дополнительной заработной платы в Механическом цехе ООО «ВМЗ-Техно»

Положение «Об оплате труда работников Механического цеха» ООО «ВМЗ-Техно» (приложение 10);

Учёт удержаний из заработной платы

Порядок отчисления ЕСН

Синтетический и аналитический учёт заработной платы на предприятии

Разработка мероприятий по совершенствованию бухгалтерского учета оплаты труда и их экономическое обоснование

Основные средства, их оценка, амортизация, поступление и выбытие

Навигация

Учёт удержаний из заработной платы

Организация бухгалтерского учета расчетов с персоналом по оплате труда

196286

знаков

18

таблиц

3

изображения

2.3 Учёт удержаний из заработной платы

Сумма заработной платы, причитающаяся к выдаче работнику предприятия, представляет собой разницу между суммами оплаты труда, начисленными по всем основаниям, и суммой удержаний. При этом удержания из заработной платы можно разделить на:

- обязательные удержания;

- удержания по инициативе администрации предприятия;

- удержания по заявлению работника.

К обязательным удержаниям относятся:

налог на доходы физических лиц ( Д-т 700 К-т 685 )

удержания по исполнительным листам ( Д-т 700 К-т 761 )

Налог на доходы физических лиц.

С 1 января 2001 года в соответствии с федеральным законом «О введении в действие части второй налогового кодекса РФ», принятым 5 августа 2000 года, вступила в силу глава 23 налогового кодекса «Налог на доходы физических лиц». (Вместо подоходного налога введено новое понятие – «налог на доходы физических лиц»).

Начиная с доходов, полученных за январь 2001 года, вводится новый порядок исчисления налога на доходы физических лиц. По новому закону налог взимается в размере 13% с начисленной зарплаты. При этом налоговый кодекс РФ установил четыре вида налоговых вычетов: стандартные, социальные, имущественные и профессиональные.

Стандартные налоговые вычеты представляют собой необлагаемый минимум за каждый месяц налогового периода (в зависимости от категории налогоплательщика):

- в размере 3000 руб. – для лиц пострадавших вследствие катастрофы на Чернобыльской АЭС, инвалидов войны и других;

- в размере 500 руб. - для инвалидов детства, а также инвалидов I и II групп, Героев Советского Союза, Героев России, лиц награждённых орденом Славы трёх степеней, граждан, уволенных с военной службы или призывавшихся на военные сборы и выполнявших интернациональный долг в республике Афганистан и других странах, в которых велись боевые действия;

- в размере 400 руб. – для остальных граждан, не указанных выше, при получении ими дохода в налоговом периоде до 20000 руб. Начиная с месяца, в котором доход превысит 20000 руб., налоговый вычет не применяется;

- в размере 300 руб. – вычеты на детей в возрасте до 18 лет, а также на учащихся дневной формы обучения: студентов, курсантов, аспирантов, ординаторов в возрасте до 24 лет. Начиная с месяца, в котором доход с начала налогового периода превысит 20000 руб., налоговый вычет не применяется. Налоговый вычет на детей предоставляется обоим родителям, а в случае расторжения брака и заключения нового – супругам родителей, если ребёнок находится на их обеспечении. Вдовам (вдовцам), одиноким родителям, опекунам или попечителям вычет предоставляется в двойном размере. С месяца, следующего за вступлением вдовы (вдовца), одинокого родителя в брак, удвоенный вычет не предоставляется. Под одиноким родителем понимается один из родителей, никогда не состоящий в зарегистрированном браке.

Пример 1: работник является инвалидом 2 группы и воспитывает двух детей. Его совокупный доход с начала года, включая заработную плату за текущий месяц, составил 19 000 рублей. «Личный» стандартный налоговый вычет работника ежемесячно составит 500 рублей, независимо от полученного дохода с начала года. Кроме этого он имеет двух детей в возрасте до 18 лет. Его доход сначала года 19 000 рублей даёт ему возможность льготировать по 300 руб. на каждого ребёнка. В итоге получаем, что сумма стандартных налоговых вычетов для данного работника в этом месяце должна равняться 1100 руб.

Пример 2: работник – одинокая женщина – с начала года до расчётного месяца включительно заработала 19 900 руб. На её иждивении находится взрослая дочь – студентка 23-х лет. Размер дохода работницы с начала года ещё не перевалил за 20 000-ую границу, значит, она должна получить «личный» стандартный налоговый вычет на 400 руб. Кроме того, поскольку она одинокая мать и имеет дочь – студентку дневного отделения, то стандартный вычет для дочери в 300 руб. увеличивается в 2 раза и становиться равным 600 руб. Итого льгота составит 400 + 600 = 1000 рублей.

Стандартные налоговые вычеты предоставляются налогоплательщику по месту работы, а социальные, имущественные и профессиональные налоговые вычеты – только налоговым органом по окончании календарного года при подаче в налоговый орган декларации и документов, подтверждающих право на такие вычеты. Срок подачи деклараций не позднее 30 апреля года, следующего за истекшим.

Рассчитаем величину удерживаемого налога от июньской заработной платы работника не имеющего детей. С начала года по предыдущий месяц (май) включительно ему было начислено 30 000 рублей заработной платы. Со всей этой суммы ежемесячно удерживался налог на доходы физических лиц. Общая величина налога, удержанная у работника с января по май, равна 3744 рублей. В этом месяце его начисленная зарплата равна 6 000 рублей. Подсчитаем его общий доход, облагаемый по ставке 13%, нарастающим итогом с начала года до июня включительно: 30 000 + 6 000 = 36 000 руб. начисленной заработной платы.

Величина совокупного дохода, облагаемого по ставке 13%, превысила порог в 20 000 руб. в апреле, значит величина его стандартных налоговых вычетов остаётся постоянной уже второй месяц подряд и составляет:

400 * 3 месяца (с января по март) = 1200 руб.

Находим величину облагаемого совокупного дохода с начала года по июнь включительно:

36 000 руб. – 1200 руб. = 34 800 руб.

С полученной суммы облагаемого дохода налог удерживается по ставке 13%:

34 800 руб. * 0,13 = 4 524 руб.

Эта сумма – 4 524 руб. - должна быть удержана у работника с начала года по июнь включительно.

В июне с доходов работника нужно удержать 780 руб. налога

(4 524 руб. – 3 744 руб. = 780 руб.)

Проводка: Д 700 К 686.

С 1 января 2001 года отменились следующие льготы и вычеты: удержание из зарплаты 1% в пенсионный фонд; налоговый вычет на иждивенцев; удвоенный вычет разведённым супругам, не получающим алименты; льгота одному из супругов, опекуну или попечителю, на содержании у которого находится совместно с ним проживающий и требующего постоянного ухода инвалид с детства или инвалид I группы.

С 1 января 2001 года сумма районного коэффициента для обложения налогом включается в общий совокупный доход, и налог удерживается под шифром 770 (общей суммой).

С 1 января 2001 года необлагаемая налоговая часть материальной помощи составляет 2000 руб.

Удержания по исполнительным листам.

Исполнительный лист - это документ, выданный судом, в котором определены причина, порядок и размер удержаний с работника. Исполнение Требований, установленных исполнительным листом, обязательно на всей территории Российской Федерации.

В соответствии со ст. 64 федерального закона от 21 июля 1997 г. № 119-ФЗ «Об исполнительном производстве» (далее - Закон № 119-ФЗ) взыскания на заработную плату и иные доходы гражданина могут обращаться в следующих случаях:

- при исполнении решений исполнительных органов о взыскании периодических платежей;

- при взыскании суммы, не превышающей двух минимальных размеров оплаты труда;

- при отсутствии у должника имущества или недостаточности имущества для полного погашения взыскиваемых сумм.

При этом согласно ст. 138 ТК [2, с.436 ] общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, - 50 процентов заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником, во всяком случае должно быть сохранено 50 процентов заработной платы.

Ограничения, установленные настоящей статьёй, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного работодателем здоровью работника, возмещении вреда лицам, понёсшим ущерб в связи со смертью кормильца, и возмещении ущерба, причинённого преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

Взыскание, согласно ст. 69 Закона № 119-ФЗ, не может быть обращено на следующие виды доходов:

1) на суммы, выплачиваемые в возмещение вреда, причиненного здоровью, а также в возмещение вреда лицам, понесшим ущерб в результате смерти кормильца;

2) на суммы выплат лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

3) на пособие, выплачиваемое в связи с рождением ребенка; многодетным матерям; одиноким отцу или матери; на содержание несовершеннолетних детей в период розыска их родителей; пенсионерам и инвалидам I группы по уходу за ними; потерпевшим на дополнительное питание, санаторно-курортное лечение, протезирование и расходы по уходу за ними в случае причинения вреда здоровью; по алиментным обязательствам;

4) на оплату за работу с вредными условиями труда или в экстремальных ситуациях, а также на выплаты гражданам, подвергшимся воздействию радиации вследствие катастроф или аварий на АЭС, и в иных случаях, установленных законодательством Российской Федерации;

5) на выплаты, производимые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака, а также на выходное пособие, выплачиваемое при увольнении работника.

Кроме того, на пособия по социальному страхованию (при временной нетрудоспособности, по беременности и родам, уходу за ребенком в период частично оплачиваемого отпуска и др.), а также на пособия по безработице взыскание производится только по решению суда, судебному приказу о взыскании алиментов либо нотариально удостоверенному соглашению об уплате алиментов или по решению суда о возмещении вреда, причиненного здоровью, и возмещении вреда лицам, понесшим ущерб в результате смерти кормильца (ст. 68 Закона № 119-ФЗ).

Наиболее часто бухгалтеру предприятия приходится производить в соответствии с исполнительными документами удержания из заработной платы работников алиментов на несовершеннолетних детей.

Согласно ст. 70 Закона № 119-ФЗ, порядок взыскания алиментов и задолженности по алиментным обязательствам определяется Семейным кодексом Российской Федерации.

Документами, на основании которых производится взыскание алиментов на несовершеннолетних детей, являются (ст. 80 Семейного кодекса РФ):

- соглашение о содержании несовершеннолетних детей;

- исполнительный лист.

При этом удержание алиментов на основании нотариально удостоверенного соглашения об уплате алиментов может производиться и в случае, если общая сумма удержаний на основании такого соглашения и исполнительных документов не превышает 50% заработка и (или) иного дохода лица, обязанного уплачиваются алименты, ст. 110 Семейного кодекса РФ [19, с.234].

Порядок удержания алиментов по исполнительному листу и нотариально удостоверенному соглашению одинаков.

Как правило, уплата алиментов производится путем удержания соответствующих денежных сумм (определенных в соглашении об уплате алиментов или указанных в исполнительном листе) из заработной платы лица, на которого возложены алиментные обязательства, по месту его работы.

При расчете суммы алиментов, удерживаемой из заработной платы работника, необходимо руководствоваться Перечнем видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержденным Постановлением Правительства РФ от 18 июля 1996 г. № 841 (в редакции Постановления Правительства от 20 мая 1998 г. № 465).

Взыскание алиментов с сумм заработной платы и иного дохода, причитающихся лицу, уплачивающему алименты, производится после удержания (уплаты) из этой заработной платы (дохода) налогов в соответствии с налоговым законодательством.

Удержания из заработной платы работников для погашения их задолженности предприятию могут производиться по распоряжению администрации только в определённых законодательством случаях ст.137 ТК [2, с.434]:

- для возмещения неотработанного аванса, выданного работнику в счёт заработной платы;

- для погашения неизрасходованного и своевременно не возвращённого аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

- для возврата сумм излишне выплаченных работнику вследствие счётных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

- при увольнении работника до окончания того рабочего года, в счёт которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Администрация вправе сделать распоряжение об удержании не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или со дня неправильно начисленной выплаты.

При этом удержание производится из заработной выплаты при последующих выплатах.

Удержания из заработной платы могут производиться при возмещении ущерба, причинённого по вине работника предприятию, в размере, не превышающем его среднемесячного заработка, ст.241 ТК [2, с.705].

Основными документами, регламентирующими материальную ответственность, являются ТК и Положение о материальной ответственности рабочих и служащих за ущерб, причинённый предприятию.

Материальная ответственность – это обязанность работника возместить ущерб, нанесённый предприятию в результате ненадлежащего выполнения им своих трудовых обязанностей.

К материальной ответственности могут быть привлечены все работники, но при этом, как правило, устанавливается предельный размер возмещения ущерба (ограниченная материальная ответственность). Полная материальная ответственность наступает только в определённых законодательством случаях.

Полная материальная ответственность означает, что работник или работники предприятия, по вине которых этому предприятию нанесён ущерб, несут ответственность в полном размере такого ущерба. Ограниченная материальная ответственность – в размере прямого действительного ущерба, но не более среднего месячного заработка.

Порядок возмещения ущерба, причинённого предприятию, установлен действующим законодательством, ст.248 ТК [2,с.712]. Взыскание с виновного работника суммы причинённого ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причинённого работником ущерба.

Расчёты по возмещению материального ущерба должны отражаться по субсчёту «Расчёты по возмещению материального ущерба» счёта 73 «Расчёты с персоналом по прочим операциям».

По добровольному заявлению работника, представленному в письменном виде в бухгалтерию предприятия, из заработной платы могут производиться удержания:

- на добровольное страхование;

- за оплату коммунальных услуг;

- за пребывание ребёнка в детском саду и др.

В Механическом цехе ООО «ВМЗ-Техно» из заработной платы работников на основании личных заявлений удерживается квартплата, проживающих в общежитиях предприятия и добровольное страхование.

Проводка: Д 700 К 767.

Похожие работы

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

... о расчетах с работником организации по оплате труда (по всем видам оплаты труда, премиям, пособиям и др.) предназначен счет 70 «расчеты с персоналом по оплате труда». Аналитический учет расчетов с персоналом по оплате труда ведется в расчетных (расчетно-платежных) ведомостях (приложение №1) по каждому работнику организации. (19) Все операции, связанные с оплатой труда, оформляются необходимыми ...

... труда и иных выплат сотрудникам предприятия, а также удержаний из заработной платы. Глава 2 Синтетический и аналитический учет расчетов с персоналом по оплате труда и прочим расчетным операциям на оао «Тульский молочный комбинат» 2.1 Организация бухгалтерского учета расчетов с персоналом по основной и дополнительной заработной плате В соответствии Трудовым кодексом Российской Федерации ...

0 комментариев