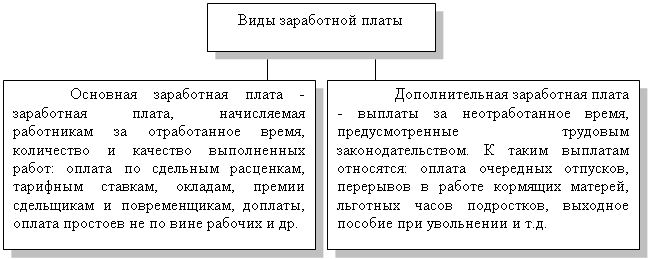

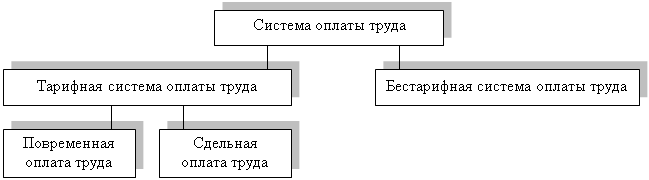

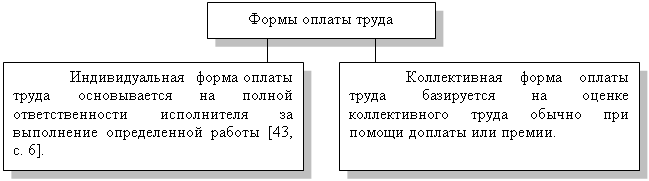

Виды, формы и современные системы оплаты труда на предприятиях

Методологические основы бухгалтерского учета расчетов по оплате труда в Российской Федерации

Организация бухгалтерского расчетов с персоналом по оплате труда в Механическом цехе ООО «ВМЗ-Техно»

Порядок начисления основной и дополнительной заработной платы в Механическом цехе ООО «ВМЗ-Техно»

Положение «Об оплате труда работников Механического цеха» ООО «ВМЗ-Техно» (приложение 10);

Учёт удержаний из заработной платы

Порядок отчисления ЕСН

Синтетический и аналитический учёт заработной платы на предприятии

Разработка мероприятий по совершенствованию бухгалтерского учета оплаты труда и их экономическое обоснование

Основные средства, их оценка, амортизация, поступление и выбытие

Навигация

Положение «Об оплате труда работников Механического цеха» ООО «ВМЗ-Техно» (приложение 10);

Организация бухгалтерского учета расчетов с персоналом по оплате труда

196286

знаков

18

таблиц

3

изображения

1. Положение «Об оплате труда работников Механического цеха» ООО «ВМЗ-Техно» (приложение 10);

2. Положение «О премировании руководителей, специалистов и рабочих Механического цеха» ООО «ВМЗ-Техно» (приложение 9);

3. Приложение «О выплате надбавок за профессиональное мастерство) Пример 1: Соколова Е.С. таб.№10303 – специалист ПДБ участка №1 Механического цеха в феврале месяце 2009 года отработала 17 рабочих дней – 135 часов, с 11.02 по 12.02 включительно находилась на больничном листе по уходу за ребенком. Согласно графику рабочего времени в феврале месяце 19 рабочих смен, 151 рабочий час. Должностной оклад специалиста ПДБ согласно штатному расписанию составляет 2929 рублей.

Итого в феврале месяце 2009 года Соколовой Е.С. была начислена основная заработная плата:

1) 2929 / 151 = 19,40 руб. за час

19,40 * 135 = 2619,00 руб. - за 135 рабочих часов (17 рабочих смен).

Согласно положению о премировании специалисту ПДБ положено начисление премии в размере 25% от оклада. Таким образом:

2) 2619,00 * 25% = 654,75 руб. - премия.

Согласно приказу «Об установлении персональной надбавки» за № 20/16 от 22.12.2006г. Соколовой Е.С. таб.№10303 установлена персональная надбавка в размере 1500 рублей, которая начисляется на количество отработанных часов, с премированием. Следовательно:

3) 1500 / 151 = 9,94 руб. за час

9,94 * 135 = 1341,90 руб. (сумма персональной надбавки за 135

отработанных часов)

1341,90 * 25% = 335,48 руб (сумма премии на надбавку)

Итого основная заработная плата Соколовой Е.С. за февраль 2009 года составляет:

(2619,00 + 654,75) +(1341,90+335,48) = 4951,13 руб.

Приведенный выше пример относится к начислению заработной платы по повременной системе оплаты труда, теперь несколько слов о сдельной оплате. В Механическом цехе ООО «ВМЗ-Техно» применение сдельной системы оплаты труда используется для оплаты труда основной категории работников, т.е. станочников. При этом заработная плата находится в непосредственной зависимости от проделанной работы, т.е. количества изготовленной продукции или объема выполненной работы, что стимулирует индивидуальную материальную заинтересованность работника в повышении производительности труда.

Сдельная форма оплаты устанавливает связь между заработком рабочего и количественными показателями с помощью сдельной расценки и нормы времени. Сдельная расценка представляет собой оплату труда за единицу продукции (единицу объема работы).

Пример2: Рассмотрим начисление по наряду № 15 за март месяц 2009г. фрезеровщику 5-го разряда станочного участка №3 Механического цеха Купцову О.И. таб.№7057 (приложение 7).

Наряд – это документ, которым устанавливается задание на выполнение работ исполнителям (рабочему, бригаде). Наряд выдается до начала работы и содержит перечень работ, нормы расходования времени на их выполнение, расценки, формы оплаты и общую сумму оплаты.

В рассматриваемом случае проделанная работа состоит из следующего:

- фрезеровать шпоночный паз, размер 50Н9 (+0,062) у стального вала

согласно чертежу 86255.МО4.01, L=1084мм ;

- стальной вал – 10 шт.

Сумма по наряду рассчитывается таким образом:

1. Норма выработки составляет 40 единиц/смену, часовая тарифная ставка равна 12,90 руб./час. фрезеровщик Купцов О.И. таб.№7057 за март месяц отработал 21 смену, выполнил норму на 155% и изготовил 700 единиц продукции. Расценка за единицу продукции составляет:

R=12,90*8/40=2,58 руб./единицу ,

где R – расценка на единицу продукции

Таким образом, сдельный заработок фрезеровщика Купцова О.И. таб.№7057 за месяц равен:

2,58 * 700 = 1806 руб.

В коллективном договоре ООО «ВМЗ-Техно» предусмотрен расчетный период для исчисления среднего заработка – 3 календарных месяца (с 1-го до 1-го числа) перед месяцем наступления события. (Отмечу, что согласно статьи 139 ТК РФ в коллективном договоре могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников).

Пример 3: Заработная плата распределителя работ Бурлаковой С.И. таб.№27389 за октябрь 2008г. - 3458,35 руб. (8 смен), ноябрь 2008г. – 2469,16 руб. (7 смен), декабрь 2008г. – 2356,10 руб. (7 смен).

Определим средний дневной заработок работника: (3458,35 + 2469,16 + 2356,10) / 22 = 376,53 рублей, где 22 – количество отработанных дней в расчетном периоде (с 1 октября 2008 по 31 декабря 2008 года).

Определим размер выходного пособия за первый календарный месяц после увольнения: 376,53 * 8 = 3012,24 рубля, где 8 – количество рабочих смен при графике работы сутки через трое, по которому работала Бурлаковой С.И. в первом календарном месяце после увольнения (с 1 января по 1 февраля 2009 года).

Определим сумму дополнительной компенсации в размере двухмесячного среднего заработка: 3012,24 * 2 = 6024,48 рублей.

Таким образом, при увольнении Бурлакова С.И. получила дополнительную компенсацию в сумме 6024,48 рублей.

Обратимся к начислению дополнительной заработной платы в виде пособия по больничным листам.

Пример 4: У рассматриваемой ранее Соколовой Е.С. таб.№10303 дополнительная заработная плата – оплата за два дня больничного листа по уходу за ребенком. Рассчитывается она следующим образом:

Размер пособия по временной нетрудоспособности зависит от трудового стажа работника и составляет:

60% среднедневного заработка - для работников с непрерывным стажем менее 5 лет;

80% среднедневного заработка - для работников с непрерывным стажем от 5 до 8 лет;

100% среднедневного заработка - для работников с непрерывным стажем более 8 лет.

Непрерывный трудовой стаж Соколовой Е.С. составляет 17 лет. Поэтому пособие по временной нетрудоспособности ей будет начислено в размере 100%.

Оплата дней временной нетрудоспособности Соколовой Е.С. будет производиться за счет средств ФСС (согласно действующему законодательству). Заработок, принимаемый для расчета больничного - это сумма учитываемых при расчете пособия выплат сотруднику за 12 месяцев, предшествующих болезни (учитывают: фактическую зарплату, постоянные надбавки и доплаты, некоторые виды премий).

Размер больничного определяется как произведение среднедневного заработка, коэффициента, зависящего от стажа и количества дней нетрудоспособности.

Среднедневной заработок равен отношению заработка принимаемого для расчета больничного к числу фактически отработанных дней за 12 месяцев, предшествующих болезни.

При расчете средней заработной платы в порядке, установленном п. 14 Положения об особенностях порядка исчисления средней заработной платы, учитываются:

ежемесячные премии и вознаграждения — не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода;

премии и вознаграждения за период работы, превышающий один месяц, не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода;

вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год - в размере одной двенадцатой за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Положения об особенностях порядка исчисления средней заработной платы, то премии и вознаграждения учитываются при определении средней заработной платы пропорционально времени, отработанному в расчетном периоде (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц). Если работник проработал в организации не полный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, то их следует учитывать при определении средней заработной платы исходя из фактически начисленных сумм в порядке, установленном указанным пунктом Положения об особенностях порядка исчисления средней заработной платы.

Заработная плата Соколовой Е.С., учитываемая при расчете средней заработной платы за последние 12 календарных месяцев указана в таблице 7.

Средняя дневная заработная плата определяется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней, что представлено в таблице 6.

Таблица 6.

| Год | Месяц | Сумма | Кол-во раб.дн. | Примечания |

| 2008 год | Февраль | 4539,95 | 20 | |

| Март | 6012.19 | 21 | 9 рабочих дней находилась на б/листе | |

| Апрель | 4369,28 | 22 | ||

| Май | 4539,95 | 20 | 5 рабочих дней находилась на б/листе | |

| Июнь | 4539,95 | 20 | ||

| Июль | 6895,10 | 23 | с 03.07. находилась в очередном отпуске – 21 рабочий день | |

| Август | 4692,10 | 21 | 2 рабочих дня – очередной отпуск | |

| Сентябрь | 4539,95 | 22 | 7 рабочих дней находилась на б/листе | |

| Октябрь | 5439,25 | 23 | ||

| Ноябрь | 4539,95 | 19 | ||

| Декабрь | 6598,30 | 23 | ||

| 2009 год | Январь | 4539,95 | 16 | 5 рабочих дней находилась на б/листе |

| Итого | 48966,91 | 250 | 49 |

Определение средней заработной платы Соколовой Е.С.

Число фактически отработанных дней в расчетном периоде:

250 дн. — 49 дн. = 201 дн., где 250 — число рабочих дней в расчетном периоде, 49 — число рабочих дней в ноябре, когда работник была на больничном листе и в отпуске.

Определим сумму выплат, включаемых в расчет средней заработной платы:

В июле месяце была выплачена премия по результатам работы за первое полугодие 2008 года в размере 1200 руб.

1200 / 119 * 104 = 1048,74 руб. - премия, рассчитанная пропорционально учитываемым в первом полугодии дням, где 119 — число рабочих дней в первом полугодии 2006 года, 104 число учитываемых рабочих дней.

1200 – 1048,74 = 151,26 руб. часть премии не учитываемая при исчислении средней заработной платы.

48966,91 – 4695,10 (отпускные) – 4369,85 (оплата б/листов) – 151,26 (часть премии) = 39750,70 руб.

Определим среднюю дневную заработную плату: 39750,70 / 201 = 197,76 руб.

Как уже говорилось выше оплата больничного листа Соколовой Е.С. в зависимости от стажа составляет 100%.

Определим максимальную величину дневного пособия исходя

из ограничения, равного 15000 руб. за полный календарный месяц

15000 руб. / 19 дн. = 789,47 руб., где 19 — число рабочих дней в месяце нетрудоспособности (в феврале 2009 г.).

197,76 < 789,47, поэтому ограничения при выплате пособия по больничному листу не возникает. Определим сумму пособия по временной нетрудоспособности: 197,76 руб. * 2 дня = 395,52 руб., где 2 дня - число рабочих дней в периоде нетрудоспособности (12, 13 февраля 2009 г.).

Несколько слов о пособиях по беременности и родам. Пособие по беременности и родам выплачивается за период отпуска по беременности и родам. Продолжительность отпуска составляет:

70 календарных дней до родов и 70 календарных дней после родов (при нормальных родах)

70 дней до и 86 дней после родов (при осложненных родах)

84 дня до и 110 после родов (при рождении более 1го ребенка)

Пособия гражданам, имеющим детей, не зависят от стажа работы и не облагаются "зарплатными" налогами. Рассмотрим теперь начисление другого вида дополнительной оплаты труда – отпускных. Выше говорилось о начислении заработной платы фрезеровщика станочного участка №2 Механического цеха Купцова О.И. таб.№7057.

Пример 5: Рассмотрим его отпускные. Итак, с 16.01.2009 года Купцова О.И. таб.№. находился в очередном отпуске. Для расчета отпускных необходимы сведения о заработной плате работника за предшествующие 3 месяца (октябрь, ноябрь, декабрь 2008г., которые он отработал полностью). В нашем случае заработная плата Купцова О.И. таб.№7057:

в октябре 2008 г. составляла 4358,29 руб.;

в ноябре 2008 г. – 5684,23 руб.;

в декабре 2008 г. – 5489,54 руб.

Рассчитаем среднюю заработную плату за эти месяцы:

(4358,29 + 5684,23 + 5489,54) / 3 = 5177,35 руб.

5177,35 / 29,6 = 174,91руб. – средний ежедневный заработок Купцова О.И. для расчета отпускных. Согласно коллективному договору, принятому в ООО «ВМЗ-Техно» Механический цех, станочникам предоставляется дополнительный отпуск – 3 дня, из которых Купцова О.И. таб. решил отгулять только 2 дня, о чем указал в заявлении. Оплата основного очередного отпуска выразится в сумме

174,91 * 28 = 4897,48 руб.

Начисление за 2 дня дополнительного отпуска составит

174,91 * 2 = 349,82 руб.

Похожие работы

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

... о расчетах с работником организации по оплате труда (по всем видам оплаты труда, премиям, пособиям и др.) предназначен счет 70 «расчеты с персоналом по оплате труда». Аналитический учет расчетов с персоналом по оплате труда ведется в расчетных (расчетно-платежных) ведомостях (приложение №1) по каждому работнику организации. (19) Все операции, связанные с оплатой труда, оформляются необходимыми ...

... труда и иных выплат сотрудникам предприятия, а также удержаний из заработной платы. Глава 2 Синтетический и аналитический учет расчетов с персоналом по оплате труда и прочим расчетным операциям на оао «Тульский молочный комбинат» 2.1 Организация бухгалтерского учета расчетов с персоналом по основной и дополнительной заработной плате В соответствии Трудовым кодексом Российской Федерации ...

0 комментариев