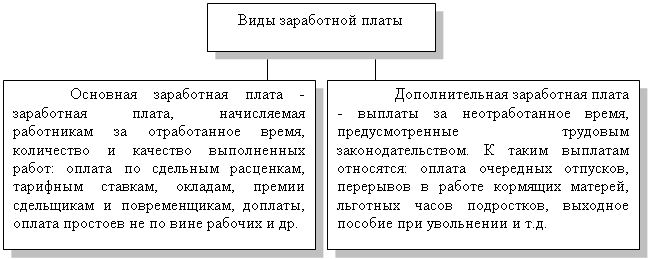

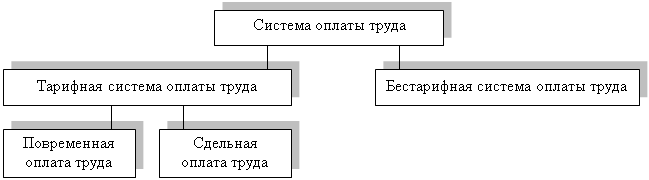

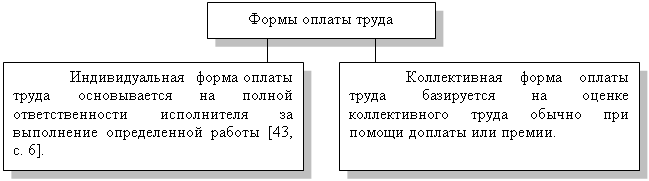

Виды, формы и современные системы оплаты труда на предприятиях

Методологические основы бухгалтерского учета расчетов по оплате труда в Российской Федерации

Организация бухгалтерского расчетов с персоналом по оплате труда в Механическом цехе ООО «ВМЗ-Техно»

Порядок начисления основной и дополнительной заработной платы в Механическом цехе ООО «ВМЗ-Техно»

Положение «Об оплате труда работников Механического цеха» ООО «ВМЗ-Техно» (приложение 10);

Учёт удержаний из заработной платы

Порядок отчисления ЕСН

Синтетический и аналитический учёт заработной платы на предприятии

Разработка мероприятий по совершенствованию бухгалтерского учета оплаты труда и их экономическое обоснование

Основные средства, их оценка, амортизация, поступление и выбытие

Навигация

Синтетический и аналитический учёт заработной платы на предприятии

Организация бухгалтерского учета расчетов с персоналом по оплате труда

196286

знаков

18

таблиц

3

изображения

2.5 Синтетический и аналитический учёт заработной платы на предприятии

Синтетическими (обобщающими) счетами в бухгалтерии принято называть такие счета, которые дают обобщенные показатели по экономически однородным группам средств, их источников и хозяйственных процессов в денежном выражении. Учет с использованием только синтетических счетов называют синтетическим учетом.

Синтетический учет расчетов по оплате труда организации ведут на счете 70 «Расчеты с персоналом по оплате труда».

В Механическом цехе ООО «ВМЗ-Техно» в учетной политике указано, что в плане счетов на 70 счете открыты следующие субсчета:

70/1 – расчеты по заработной плате;

70/2 – расчеты по депонированной заработной плате;

70/3 – расчеты за общественные работы.

Счет 70 преимущественно пассивный, входит в группу счетов расчетов. На этом счете отражается состояние расчетов с работниками по всем видам выплат заработной платы.

По кредиту его отражают начисления по оплате труда, а по дебету – удержания из начисленной суммы, выдачу заработной платы. Сальдо этого счета, как правило, кредитовое, показывает задолженность организации рабочим по заработной плате.

Оплата труда является одним из элементов издержек производства и одной из основных статей себестоимости продукции

По кредиту счета 70 отражаются причитающиеся членам трудового коллектива и работающим по трудовому договору (контракту) лицам суммы начисленной заработной платы за отработанное время и премий (дебет счетов 08, 10, 12, 15, 20, 23, 25, 26, 28, 29, 30, 31, 43, 47, 80-3, 81-2, 88, 89, 96), суммы пособий по временной нетрудоспособности и другие выплаты (дебет счета 69) за счет средств внебюджетных социальных фондов. Основанием для начисления заработной платы служат табель, наряды- заказы (наряды) на выполнение работы, другие документы.

По дебету счета 70 учитываются выплаты заработной платы из кассы (кредит счета 50), сумма удержанного в бюджет подоходного налога (кредит счета 68), своевременно не возвращенные подотчетным лицам суммы (кредит счета 71), суммы за причиненный материальный ущерб (кредит субсчета 73/3), в погашение задолженности по выданным ссудам (кредит субсчета 73/2), по исполнительным документам в пользу различных юридических и физических лиц (кредит субсчета 76/1).

В таблице 9 показаны корреспонденция счетов по операциям начисления заработной платы, других выплат и удержаниям из начисленных выплат.

Таблица 9

|

Содержание операции

| Дт | Кт |

| Начисление заработной платы, премий | 20, 25, 26, 29 и др. | 70 |

| Начисление пособий по временной нетрудоспособности, по беременности и родам, единовременного пособия при рождении ребенка и др. | 69 | 70 |

| Возвращение излишне выплаченной заработной платы | 50 | 70 |

| Поступление компенсации от превышения выплат за счет фонда социальной защиты населения над суммой отчислений в этот фонд | 51 | 69 |

| Выплата заработной платы из кассы наличными | 70 | 50 |

| Удержания НДФЛ из заработной платы | 70 | 68 |

| Удержания перерасхода подотчетных сумм | 70 | 71 |

| Удержания за предоставленные займы | 70 | 73/2 |

| Удержания по исполнительным листам (штрафы, алименты и др.) и профсоюзных взносов | 70 | 76 |

| Удержано по исполнительному листу | 70 | 76/1 |

Корреспонденция счетов по операциям начисления заработной платы, других выплат и удержаниям из начисленных выплат, встречающиеся в Механическом цехе ООО «ВМЗ-Техно»

Аналитический учет расчетов по оплате труда и начислению заработной платы в Механическом цехе ООО «ВМЗ-Техно» осуществляется по следующим основным направлениям:

- по структурным подразделениям;

- отдельно по каждому работнику;

- по видам начислений;

- по категориям работников.

На предприятии используется автоматизированный вариант организации аналитического учета программа «1-С: Зарплата и кадры».

Многочисленные документы по учету заработной платы поступают в бухгалтерию из подразделений ООО «ВМЗ-Техно» по графику. После поступления документов производится их группировка с целью определения общего фонда заработной платы по предприятию в целом и по категориям работающих.

Основным сводным документом по исчислению заработной платы является расчетная ведомость, основанием для составления которой служат следующие первичные документы:

- табель учета использования рабочего времени;

- свод по ООО «ВМЗ-Техно» (по подразделениям);

- справки-расчеты на отдельные виды доплат, сумм дополнительной заработной платы и пособий по временной нетрудоспособности;

- исполнительные листы и заявления работников на различные вычеты и удержания из заработной платы;

- платежные ведомости или расходные кассовые ордера на выданные авансы.

Работники предприятия получают заработную плату по платежным ведомостям. В платежной ведомости содержатся только показатели, связанные с выдачей заработной платы на руки: табельный номер, Ф.И.О. сумма к выдаче, расписка в получении.

Для выплаты заработной платы установлены жесткие сроки для ее выдачи – 3 дня с момента получения наличных денежных средств в учреждениях банка.

Если заработная плата не получена в установленные сроки, то в платежной ведомости против Ф.И.О. работника специальным штампом делается отметка «депонировано», ведомость закрывается. На депонентские суммы составляется реестр не выданной заработной платы.

Закрытая платежная ведомость и реестр не выданной зарплаты передаются кассиром в расчетный отдел бухгалтерии. После проверки ведомости бухгалтер выписывает расходный кассовый ордер на сумму выданной заработной платы, оформляет и передает его в кассу для составления отчета кассира.

Учет депонентских сумм ведется в Книге учета депонированных сумм. По истечении трех лет невостребованные суммы списываются в состав балансовой прибыли, как прибыль от внереализационных операций.

3. Анализ фонда оплаты труда и его соотношение с ростом производительности труда

3.1 Анализ фонда заработной платыИспользование фонда заработной платы характеризуется абсолютной экономией или перерасходом по фонду заработной платы.

Абсолютную экономию или перерасход фонда заработной платы определим, сопоставляя его фактическую сумму за 1 квартал 2009 года с суммой предыдущего квартала (4 квартал 2008 г). Исходные данные приведены в таблице 10.

Таблица 10

| Показатель | 4 кв. 2006 г. | 1 кв. 2007 г. | Откл. |

| Среднесписочная численность работников за квартал | 35 | 33 | - 2 |

| Количество отработанных дней одним работником за квартал | 41 | 36 | - 5 |

| Средняя продолжительность рабочего дня | 11,4 | 11,3 | - 0,1 |

| Фонд заработной платы, руб. | 103632770/ 1000 = 103632,8 | 121486,3 | + 17853,5 |

| Зарплата одного работника, руб. Среднеквартальная Среднедневная Среднечасовая | 2960,94 72,2 6,3 | 3681,40 102,26 9,05 | + 720,46 + 30,06 + 2,75 |

Исходные данные для анализа фонда заработной платы

В Механическом цехе ООО «ВМЗ-Техно» установлена повременно-премиальная форма оплаты труда. Сдельно-премиальная форма оплаты труда используется на предприятии для оплаты труда рабочих-станочников.

Исходя из этого, фонд заработной платы повременщиков зависит от среднесписочной их численности и среднего заработка за соответствующий период времени, фонд заработной платы рабочих сдельщиков напрямую зависит от количества выпущенной продукции за определенный период времени, т.е. учитывается переработка (% выполнения норм выработки). Среднеквартальная зарплата работников, кроме того, зависит еще от количества отработанных дней в среднем одним работником за квартал, средней продолжительности рабочего дня и среднечасового заработка.

Схема 1. Факторная система фонда заработной платы

|

![]()

![]()

![]()

![]()

Согласно схеме

1, для факторного анализа абсолютного отклонения по фонду заработной платы использованы следующие модели:

ФЗП = КР * КЗП;

ФЗП = КР * Д * ДЗП;

ФЗП = КР * Д * П * ЧЗП.

Произведем расчет влияния этих факторов с помощью способа абсолютных разниц:

ФЗПкр = (КРф - КРпл) * КЗПпл = (33 - 35) * 2960,94 = - 5921,88 руб.

ФЗПкзп = КРф * (КЗПф – КЗПпл) = 33 * (3681,40 – 2960,94) = + 23775,18

Итого + 17853,5 руб.

В том числе:

ФЗПд = КРф * (Дф – Дпл) * Ппл * ЧЗПпл =

= 33 * (36 – 41) * 11,4 * 6,3 = - 11850,3 руб.

ФЗПп = КРф * Дф * (Пф – Ппл) * ЧЗПпл =

33 * 36 * (11,3 – 11,4) * 6,3 = - 748,44 руб.

ФЗПчзп = КРф * Дф * Пф * (ЧЗПф – ЧЗПпл) =

= 33 * 36 * 11,3 * (9,05 – 6,3) = + 36917,1 руб.

Итого+ 24318,36 руб.

Таким образом, перерасход фонда заработной платы по сравнению с предшествующим кварталом произошел за счет увеличения среднеквартального заработка одного работника. Рост среднеквартальной заработной платы произошел в результате повышения должностных окладов в связи с инфляцией. Небольшое снижение фонда заработной платы вызвано уменьшением количества отработанных дней работником за квартал и продолжительности рабочего дня.

Последующий анализ направлен на изучение причин изменения средней заработной платы одного работника. В соответствии со схемой 1 среднеквартальная зарплата зависит от количества отработанных дней одним работником за квартал, продолжительности рабочего дня и среднечасовой зарплаты.

КЗП = Д * П * ЧЗП

Расчет влияния этих факторов на изменение уровня среднеквартальной зарплаты работников Механического цеха ООО «ВМЗ-Техно» приведен в таблице 11 с помощью приема абсолютных разниц.

Таблица 11

| Категория работников | Кол-во отработан-ных дней одним работником . | Продолжитель-ность рабочего дня | Среднечасовая зарплата, руб. | Среднеквартальная зарплата, руб. | Отклонение среднеквартальной зарплаты работника от зарплаты 4 квартала 2006 года | |||||||

| 4 | 4 кв. | 1 кв. | 4 кв. | 1 кв. | 4 кв. | 1 кв. | 4 кв. | 1 кв. | Всего | В том числе за счет изменения | ||

| кол-ва отработанных дней | Продолжительность рабочего дня | Среднечасовая зарплаты | ||||||||||

| 41 | 36 | 11,4 | 11,3 | 6,3 | 9,05 | 2960,94 | 3681,4 | +720,46 | - 359,1 | -22,68 | +1102,24 | |

Анализ уровня оплаты труда

Из таблицы 11 видно, что рост среднеквартальной зарплаты вызван, увеличением среднечасовой заработной платы, которая свою очередь зависит от интенсивности труда работников, изменения должностных окладов, различных доплат и премий.

3.2 Анализ производительности трудаПроизводительность труда характеризуется количеством продукции, проданной в единицу времени, или затратами труда на рубль выручки.

Анализ производительности труда осуществляется по показателям выручки портфеля продаж в отдельности по каждому из участков Механического цеха ООО «ВМЗ-Техно»: среднеквартальной, среднедневной и среднечасовой. Между этими показателями существует прямая связь: среднеквартальная выручка одного из участков Механического цеха зависит от среднечасовой выручки, количества рабочих дней и продолжительности рабочего дня.

КВ = ЧВ * Д * П [12], где КВ – квартальная выручка

ЧВ – часовая выручка

Д – количество рабочих дней

П – продолжительность рабочего дня

Следовательно по данным таблице 10 средняя выручка одного из участков Механического цеха за квартал составит:

за 4 квартал 2008 года – 186852 руб.50коп:

399.77 * 41 * 11,4 = 186852.50

за 1 квартал 2009 года – 183487 руб.14коп

451.05 * 36 * 11,3 = 183487.14

Таблица 12

| Показатель | 4 кв. 2008 г | 1кв. 2009 г | Отклон. |

| 1. Объем реализации продукции, руб. | 6539810, 50 | 6055138,34 | - 484672,16 |

| 2. Среднесписочная численность за квартал | 35 | 33 | - 2 |

| 3. Отработано дней одним работником за квартал (Д) | 41 | 36 | - 5 |

| 4. Средняя продолжительность рабочего дня (П),ч | 11,4 | 11,3 | - 0,1 |

| 5. Общее количество отработанного времени: всеми работниками за квартал, ч в том числе одним работником, чел-ч | 16359 467,4 | 13424,4 406,8 | - 2934,6 - 60,6 |

| 6. Средняя выручка одного работника за квартал (КВ) | 186852.50 | 183487.14 | - 3365,36 |

| 7. Среднедневная выручка работника (ДВ), руб. | 4557.38 | 5096.87 | + 539,49 |

| 8. Среднечасовая выручка работника (ЧВ), руб. | 399.77 | 451.05 | + 51,28 |

Исходные данные для факторного анализа

Определим степень влияния факторов, указанных в таблице 12, на изменения среднеквартальной выручки с помощью способа цепных подстановок таблица 13. При расчете вместо плана в таблице 13 использованы данные 4 квартала 2008 года.

Таблица 13

| Показатель | Число дней, отработанных одним работником за квартал | Продол-житель-ность рабочего дня | Среднечасо-вая выручка одного работника, руб | Среднеква-ртальная выручка одного работника, руб. |

| План (4 кварт. 2008 г.) | 41 | 11.4 | 399.77 | 186852,50 |

| при фактическом числе рабочих дней, план. Продолжи-тельность рабочего дня и план часовой выручки | 36 | 11.4 | 399.77 | 164065,61 |

| при факт. числе раб. дней, факт продолжит. раб. дня и план. часовой выручки | 36 | 11.3 | 399.77 | 162626,44 |

| Фактически (1 кварт. 2009 г.) | 36 | 11.3 | 451.05 | 183487,14 |

| Отклонение факта от плана, всего | - | - | - | -3365,36 |

| За счет изменения числа рабочих дней за квартал | - | - | - | -22786,89 |

| За счет изменения продолжительности рабочего дня | - | - | - | -1439,17 |

| За счет изменения часовой выручки | - | - | - | +20860,7 |

Расчет влияния факторов на среднеквартальную выручку

Данные таблиц 11 и 12 показывают, что среднеквартальная выручка одного участка снизилась по сравнению с прошлым кварталом на 3365 рублей 36 копеек. Это обусловлено сокращением количества рабочих дней в квартале и средней продолжительности рабочего дня.

Имея данные о влиянии этих факторов на среднеквартальную выручку определим степень их влияния на объем реализации продукции. Для этого величину, характеризующую влияние каждого фактора, умножим на фактическую среднесписочную численность работников.

Получим, что:

за счет уменьшения среднеквартальной выручки одного участка товарооборот снизился на 111056 рублей 88 копеек (3365,36 * 33),

в том числе:

за счет уменьшения количества рабочих дней за квартал – на 751967 руб.37коп. (22786,89 * 33);

за счет уменьшения продолжительности рабочего дня – на 47492 руб.61коп. (1439,17 * 33),

за счет увеличения среднечасовой выручки участок получил дополнительно на 688403 рубля (20860,7 * 33).

Далее определим влияние потерь рабочего времени на объем реализации продукции.

Влияние потерь рабочего времени на объем реализации продукции определяется умножением их количества на среднедневную или среднечасовую выручку одного работника.

Потери рабочего времени всех работников составили 2515ч.; среднечасовая выручка одного работника составляет 451,05 рублей. Следовательно, за счет потерь рабочего времени выручка уменьшилась на 1134390 рублей 75 копеек (2515 * 451,05).

Похожие работы

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

... о расчетах с работником организации по оплате труда (по всем видам оплаты труда, премиям, пособиям и др.) предназначен счет 70 «расчеты с персоналом по оплате труда». Аналитический учет расчетов с персоналом по оплате труда ведется в расчетных (расчетно-платежных) ведомостях (приложение №1) по каждому работнику организации. (19) Все операции, связанные с оплатой труда, оформляются необходимыми ...

... труда и иных выплат сотрудникам предприятия, а также удержаний из заработной платы. Глава 2 Синтетический и аналитический учет расчетов с персоналом по оплате труда и прочим расчетным операциям на оао «Тульский молочный комбинат» 2.1 Организация бухгалтерского учета расчетов с персоналом по основной и дополнительной заработной плате В соответствии Трудовым кодексом Российской Федерации ...

0 комментариев