Навигация

Движение денежных средств по инвестиционной деятельности

35948

знаков

0

таблиц

0

изображений

2.2 Движение денежных средств по инвестиционной деятельности

Инвестиционная деятельность - деятельность, связанная с приобретением (созданием) основных средств, приобретением нематериальных активов, осуществлением долгосрочных финансовых вложений, а также реализацией долгосрочных (внеоборотных) активов.

Осуществление инвестиционной деятельности характеризуется увеличением активов, которые, как ожидается, будут приносить доход длительное время.

Потоками денежных средств от инвестиционной деятельности являются:

- денежные поступления от продажи основных средств, нематериальных активов, прочих внеоборотных активов;

- денежные поступления от реализации долевых и долговых ценных бумаг других организаций;

- возврат займов, предоставленных организациям на срок более 12 месяцев;

- возврат средств, связанный с заключенными договорами простого товарищества, иные аналогичные поступления;

- денежные средства, поступающие в виде дивидендов от участия в капитале других организаций;

- денежные средства, направленные на приобретение (создание) внеоборотных активов, включая капитальные вложения, увеличивающие стоимость основных средств и нематериальных активов;

- долгосрочные финансовые вложения.

В составе вводимых в эксплуатацию основных средств могут быть объекты, затраты по созданию (сооружению) которых производились не в отчетном, а в предшествующих периодах.

Поскольку указанные расходы сопровождались оттоком денежных средств в более ранних периодах, они должны быть исключены из расчета чистого денежного потока от инвестиционной деятельности отчетного периода.

2.3 Движение денежных средств по финансовой деятельности

Финансовая деятельность – деятельность, приводящая к изменениям в собственном и заемном капитале организации в результате привлечения средств, за исключением кредиторской задолженности;

Считается, что фирма осуществляет финансовую деятельность, если она получает ресурсы от акционеров, возвращает ресурсы акционерам, берет ссуды у кредиторов, и выплачивает суммы, полученные в качестве ссуды.

В этом разделе отчета отражаются приток и отток денежных средств, связанные с использованием внешнего финансирования в виде кредитов и займов, а также средств от эмиссии и иных дополнительных взносов собственников. Изменения в собственном капитале, рассматриваемые в составе финансовой деятельности, обычно представлены денежными поступлениями от эмиссии акций, а также полученным эмиссионным доходом. Изменение собственного капитала в результате полученной чистой прибыли (понесенного убытка) в составе финансовой деятельности не учитывается, поскольку расходы и доходы, связанные с формированием финансового результата деятельности организации, отражаются в текущей деятельности.

Денежными потоками от финансовой деятельности являются:

- денежные поступления от выпуска акций и других долевых инструментов, а также дополнительных вложений собственников;

- поступления от выпуска облигаций, займов, долгосрочных и краткосрочных кредитов;

- целевые финансирование и поступления;

- перечисления средств в погашение основной суммы долга по полученным кредитам и займам;

- средства, направленные на выкуп собственных акций.

Хотя в соответствии со стандартами погашение суммы основного долга по предоставленному кредиту рассматривается в составе денежных потоков от финансовой деятельности, уплата процентов по кредиту может включаться в раздел текущей деятельности, поскольку расходы на оплату процентов по представленным заемным средствам участвуют в формировании финансового результата. (Астахов В.П. Теория бухгалтерского учета: Учебное пособие. - М.:ФБК- ПРЕСС, 2002. - 512с).

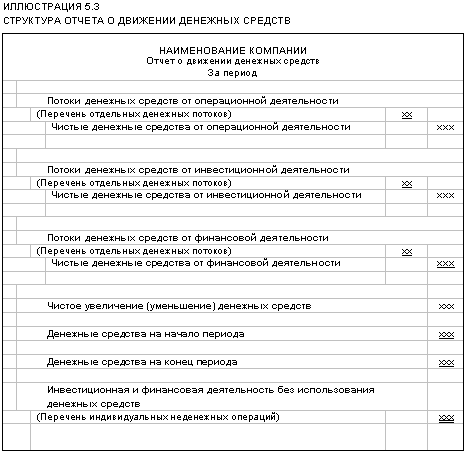

2.4 Итоговые строки формы №4

Определив показатели, характеризующие движение денежных средств по текущей, инвестиционной и финансовой деятельности, бухгалтер приступает к заполнению трех итоговых строк. Они размещены в конце формы N 4 "Отчет о движении денежных средств".

Строка "Чистое увеличение (уменьшение) денежных средств и их эквивалентов". В строке отражается увеличение или уменьшение денежных средств организации в целом по всем видам деятельности. Этот показатель определяется как сумма значений трех итоговых строк по разделам "Чистые денежные средства от текущей деятельности", "Чистые денежные средства от инвестиционной деятельности" и "Чистые денежные средства от финансовой деятельности". При этом отрицательные показатели нужно не прибавлять, а вычитать.

Значение строки "Чистое увеличение (уменьшение) денежных средств и их эквивалентов" может быть и положительным, и отрицательным. Если сформировалась отрицательная величина, ее следует заключить в круглые скобки.

Строка "Остаток денежных средств на конец отчетного периода". Показатель данной строки формируется таким образом. К остатку денежных средств на начало отчетного периода нужно прибавить (вычесть) значение строки "Чистое увеличение (уменьшение) денежных средств и их эквивалентов".

Показатель строки "Остаток денежных средств на конец отчетного периода" равняется сумме остатков, отраженных на конец отчетного года на счетах 50 (за исключением суммы на субсчете "Денежные документы"), 51, 52, 55 и 57.

Форма N 4 составлена правильно, если показатель строки "Остаток денежных средств на конец отчетного периода" равен показателю строки 260 "Денежные средства" графы 4 бухгалтерского баланса (за минусом остатка на субсчете "Денежные документы" счета 50).

Строка "Величина влияния изменений курса иностранной валюты по отношению к рублю". Эту строку заполняют организации, у которых в отчетном году происходило движение денежных средств в иностранной валюте.

В бухгалтерском учете денежные средства в иностранной валюте пересчитываются в рубли на дату совершения операции и на последний день отчетного периода. При отражении в форме N 4 указанные суммы пересчитываются в рубли по курсу Банка России на последний день отчетного года. Разница между суммами иностранной валюты, пересчитанными для формы N 4, и суммами, отраженными в бухучете, вписывается по строке "Величина влияния изменений курса иностранной валюты по отношению к рублю".

Если суммы, отраженные в бухгалтерском учете, превысят суммы, пересчитанные для формы N 4, показатель будет отрицательным. Он указывается в круглых скобках. ( Новодворский В.Д., Пономарева В.П., Ефимова О.В. Бухгалтерская отчетность: составление и анализ. - М: Бухгалтерский учет, 2001).

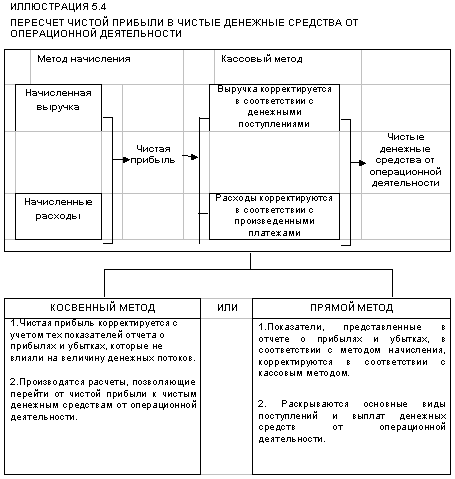

Глава 3 Методы составления отчета о движении денежных средств

Международным стандартом финансовой отчетности «Отчет о движении денежных средств» установлено, что информация о денежных потоках может быть представлена двумя методами :

прямым – основанным на раскрытии основных видов валовых денежных поступлений и валовых денежных выплат;

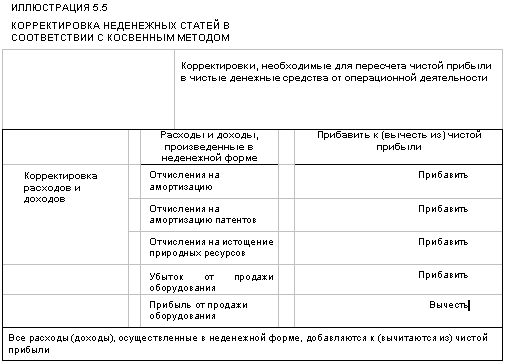

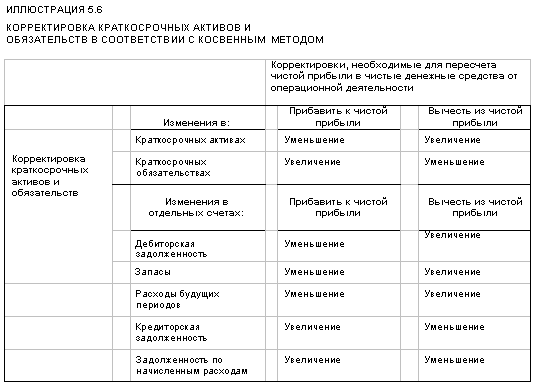

косвенным – основанным на корректировке величины чистой прибыли до налогообложения за отчетный период путем исключения влияния на нее неденежных операций, отсрочек и начислений, инвестиционных или финансовых потоков денежных средств. ( Новодворский В.Д., Пономарева В.П., Ефимова О.В. Бухгалтерская отчетность: составление и анализ. - М: Бухгалтерский учет, 2001).

Похожие работы

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... обобщенной бухгалтерской информации из учетных регистров и Главной книги. Однако требование Методических рекомендаций о порядке формирования бухгалтерской отчетности организации существенно упрощает процедуры консолидации при составлении сводного отчета о движении денежных средств, так как одни и те же обороты в иностранной валюте, независимо от даты их валютирования (проведения их банками ...

... • Денежные потоки, показывающие увеличение операционного потенциала компании, и отдельно должны раскрываться денежные потоки, которые представляют его поддержание. 2. Сравнение «Отчета о движении денежных средств» по российским и международным стандартам Сопоставим требования отечественного законодательства и МСФО к представлению отчета о движении денежных средств. Сразу же отметим, что в ...

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

0 комментариев