Навигация

Прямой метод составления отчета

35948

знаков

0

таблиц

0

изображений

3.1 Прямой метод составления отчета

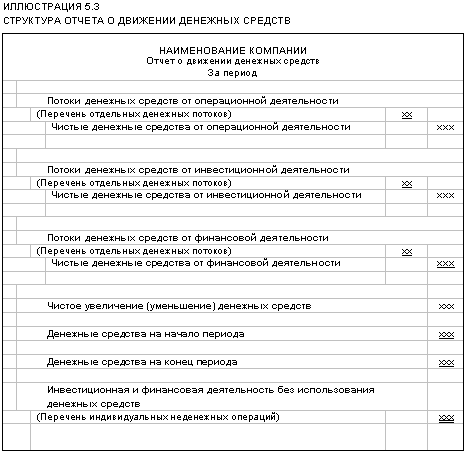

В отчете о движении денежных средств, составленном прямым методом , все поступления и выплаты денежных средств отражаются полностью в суммах, поступивших и реально оплаченных наличными деньгами или путем денежных перечислений. При этом денежные потоки показываются по всем основным группам перечислений и платежей: поступление выручки от продажи продукции, работ, услуг, выплаты сотрудникам, оплата материально-производственных запасов и все виды прочих поступлений и выплат.

Прямой метод заключается в группировке и анализе бухгалтерского учета денежных средств организации. Он считается более информативным, так как основан на изучении всех денежных операций и определении, к какому виду деятельности организации они относятся: текущей, инвестиционной или финансовой. Данный метод считается более сложным, но позволяет делать оперативные выводы относительно достаточности денежных средств для платежей в разрезе видов деятельности организации. По существу, отчет о движении денежных средств, составленный прямым методом, приобретет черты аналога отчета о прибылях и убытках с той лишь разницей, что раскрывает не формирование финансового результата, а изменение денежных средств за период. В то же время в случае расхождения изменения денежной наличности на счету организации с финансовым результатом за период деятельности, данный метод не раскрывает причин таких расхождений. Эти причины могут быть вызваны:

- применением принципа начисления при отражении доходов и расходов организации в соответствии с принятой учетной политикой;

- привлечением и погашением кредитов и займов;

- приобретением и продажей внеоборотных активов (изменение денежных средств при этом определяется суммой полученной выручки от продажи);

- влиянием на величину финансового результата расходов, не сопровождающихся реальным оттоком денежных средств (суммы начисленной амортизации) и доходов, не сопровождающихся реальным притоком денежных средств (дебиторская задолженность в составе выручки от продажи);

- изменениями в составе собственного оборотного капитала.

Перечисленные причины должны быть раскрыты с целью формирования полного представления о финансовом положении организации.

3.2 Косвенный метод составления отчета

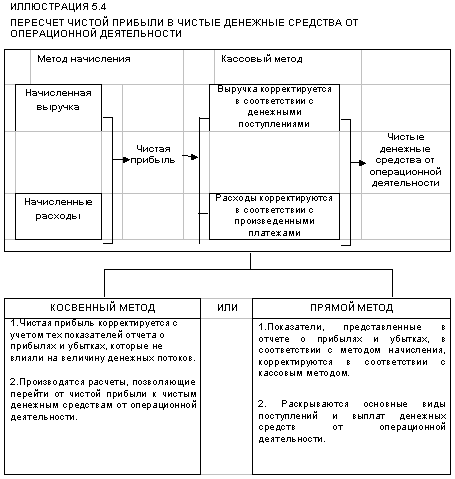

Косвенный метод составления отчета основан на группировке и корректировке данных бухгалтерского баланса и отчета о прибылях и убытках с целью пересчета финансовых потоков в денежные за определенный период.

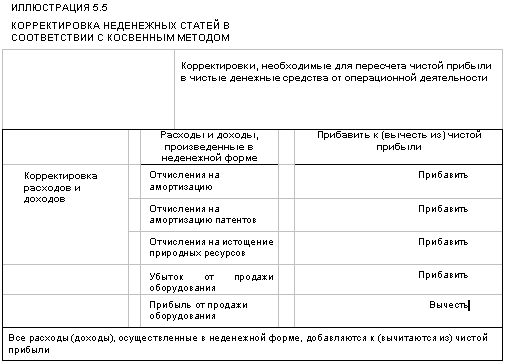

При использовании косвенного метода чистая прибыль до налогообложения приводится, прежде всего, к промежуточному показателю операционного дохода до учета влияния на него изменений в оборотных средствах. Это достигается с помощью следующих, наиболее распространенных поправок:

- восстанавливаются суммы амортизационных отчислений, процентов к уплате, убытка от реализации основных средств и прочих внеоборотных активов, которые первоначально уменьшили величину прибыли;

- исключается доход от инвестиций, а также суммы уменьшения оценочных резервов, которые первоначально были отнесены в кредит счета прибылей и убытков;

- исключаются курсовые разницы, относящиеся к счетам внеоборотного капитала, которые были отнесены в состав внереализационных расходов.

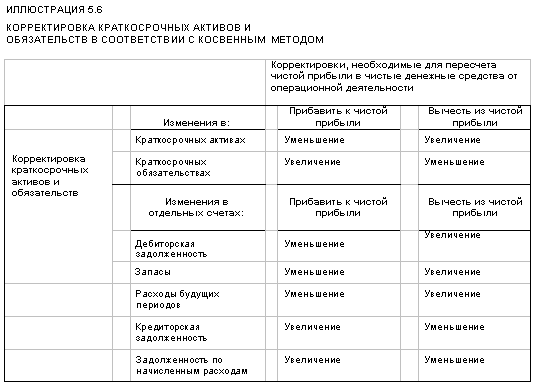

Полученный промежуточный показатель текущего дохода не учитывает изменений в оборотном капитале, происшедших за отчетный период. Поэтому он должен быть скорректирован на изменении сумм дебиторской задолженности прочих дебиторов, на изменение стоимости материально-производственных запасов и сумм кредиторской задолженности. Если оборотные активы на конец отчетного периода возрастают, это означает, что чистая прибыль, отображенная в учете больше реального прироста денежных средств за отчетный период.

Влияние изменений кредитной задолженности противоположно. Показатель текущего дохода для его приведения к чистым денежным средствам, полученным от текущей деятельности, корректируется на изменение оборотных активов и краткосрочных обязательств.

Косвенный метод более информативен для целей анализа и позволяет широко применять ситуационное моделирование.

В отчете о движении денежных средств, составленном косвенным методом, не показываются данные о налогах и сборах, денежных средствах, перечисленных в оплату процентов, штрафах и т.п. Вместе с тем, в отчете о движении денежных средств, составленном косвенным методом, показывается информация, характеризующая источники финансирования- нераспределенная прибыль, амортизационные отчисления, изменения в оборотных средствах, в т.ч. образуемых за счет собственного капитала.

Таким образом, прямой метод составления отчета о движении денежных средств ориентирован на влияние валовых потоков денег, как платежных средств. Косвенный метод позволяет анализировать денежные средства. ( Новодворский В.Д., Пономарева В.П., Ефимова О.В. Бухгалтерская отчетность: составление и анализ. - М: Бухгалтерский учет, 2001).

Заключение

В процессе написания данной курсовой работы были рассмотрены поставленные задачи :

- изучены теоретические основы бухгалтерской отчетности, а именно отчета о движении денежных средств;

- выяснены цели и важность составления отчета о движении денежных средств;

- порядок заполнения отчета о движении денежных средств в соответствии с нормативными документами, принцип построения формы.

Делая вывод о проделанной работе, хочется еще раз отметить важность наиболее полного и достоверного изложения в бухгалтерской отчетности, а именно в отчете о движении денежных средств, необходимой информации. Несоблюдение этих требований может привести к весьма существенным негативным последствиям, как для самого предприятия, так и для заинтересованных лиц и организаций - кредиторов, акционеров и др. Для того чтобы бухгалтерская отчетность соответствовала перечисленным в ПБУ 4/99 “Бухгалтерская отчетность организации” требованиям, при составлении бухгалтерских отчетов и балансов она должна быть обеспечена соблюдением следующих условий:

- полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов;

- полное совпадение данных синтетического и аналитического учета, а также соответствие показателей отчетов и балансов данным синтетического и аналитического учета;

- осуществление записей хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации;

- правильная оценка статей баланса.

В своей статье по материалам книги «Анализ финансового состояния предприятия» Титаева А.В. очень точно описала необходимость в составлении отчета о движении денежных средств: «…каждый отчет, составляемый бухгалтерской службой, имеет свою цель. Баланс показывает какие ресурсы вложила компания в деятельность и каковы источники их финансирования на определенную дату. Отчет о прибылях и убытках отражает расчет чистой прибыли, которая была получена по результатам отчетного периода. Отчет об акционерном капитале фиксирует изменения в капитале акционеров компании в течение отчетного периода.

Каждый из перечисленных отчетов имеет свое предназначение. Но ни один из указанных выше отчетов не могут ответить на такие вопросы как: "Имеется ли у компании достаточно свободных денежных средств для выплаты дивидендов? В состоянии компания погасить текущую кредиторскую задолженность? Если кредиторская задолженность уменьшалась или увеличивалась, то за счет чего это происходило? За счет каких источников происходило финансирование основных средств?"

Отчет о прибылях и убытках составляется, исходя из системы начислений, поэтому воздействие деятельности компании на состояние ее денежных средств не отражается. Баланс представляет собой статичную информацию и дает лишь перечень активов и пассивов компании. Отчет об акционерном капитале охватывает лишь операции, влияющие на капитал.

Поэтому для того, чтобы ответить на эти поставленные вопросы и необходим отчет о движении денежных средств. Так как основной целью отчета является предоставление инвесторам и кредиторам компании информации о движении денежных средств. »

Как свидетельствует мировая практика, представление прозрачной и полезной информации в отчете о движении денежных средств является необходимым условием функционирования организованного и эффективного рынка. В случае отсутствия полезности информации могут не знать истинного финансового положения предприятия даже его руководители, а другие участники рынка тем более могут быть введены в заблуждение, что негативно сказывается на работе рынка.

Надежность выводов, полученных внешними пользователями на основе бухгалтерской отчетности, в частности формы №4, предопределяется качеством содержащихся в ней данных. Во избежании неправильного информирования пользователей включаемые в отчеты сведения предварительно подвергаются проверке на предмет соответствия их действующим положениям нормативных актов. Эта работа выполняется непосредственно в организации, а также аудиторами, имеющими лицензии на проведение аудиторских проверок. В аудиторском заключении дается общая оценка публикуемых отчетных данных и финансового положения организации.

Список использованных источников и литературы

1. Федеральный закон № 129-ФЗ «О бухгалтерском учете» от 21 ноября 1996г.

2. Приказ Минфина РФ от 13 января 2000 г. N 4н «О формах бухгалтерской отчетности организаций».

3. Приказ Минфина РФ от 28.06.2000 № 60н «О методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации»

4. Приказ Минфина РФ №94н от 31.10.2000г. «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению».

5. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99. Приложение к приказу Минфина РФ от 6.07.99 №43н.

6. Заббарова О.А. Составление бухгалтерской (финансовой) отчетности организации: Учебное пособие.-М.: КНОРУС, 2005.-265с.

7. Соколов Я.В. Основы теории бухгалтерского учета. - М.: Финансы и статистика, 2000.- 128с.

8. Астахов В.П. Теория бухгалтерского учета: Учебное пособие. - М.:ФБК- ПРЕСС, 2002. - 512с.

9. Кондраков Н.П. Бухгалтерский учет: учебное пособие. – 2-е изд., перераб. и доп. – М.:ИНФРА-М, 2003.

10. Новодворский В.Д., Пономарева В.П., Ефимова О.В. Бухгалтерская отчетность: составление и анализ. - М: Бухгалтерский учет, 2001. 11. Титаева А.В. Отчет о движении денежных средств: Статья, режим доступа: http://books.titaeva.ru/ebook.html

12. Экономика и управление на предприятиях: Научно-образовательный портал, режим доступа: http://EUP.RU/

Похожие работы

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... обобщенной бухгалтерской информации из учетных регистров и Главной книги. Однако требование Методических рекомендаций о порядке формирования бухгалтерской отчетности организации существенно упрощает процедуры консолидации при составлении сводного отчета о движении денежных средств, так как одни и те же обороты в иностранной валюте, независимо от даты их валютирования (проведения их банками ...

... • Денежные потоки, показывающие увеличение операционного потенциала компании, и отдельно должны раскрываться денежные потоки, которые представляют его поддержание. 2. Сравнение «Отчета о движении денежных средств» по российским и международным стандартам Сопоставим требования отечественного законодательства и МСФО к представлению отчета о движении денежных средств. Сразу же отметим, что в ...

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

0 комментариев