Навигация

Требования к отчету о движении денежных средств

35948

знаков

0

таблиц

0

изображений

1.2 Требования к отчету о движении денежных средств

Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

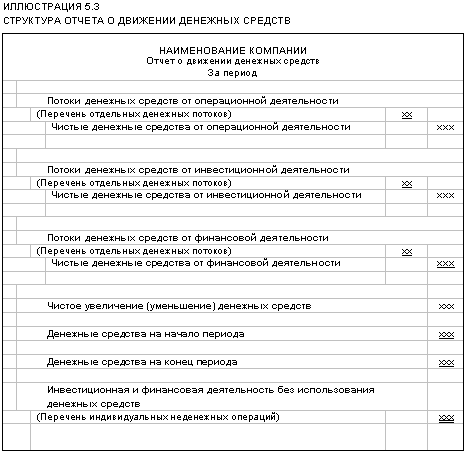

Одной из составляющих бухгалтерской отчетности является форма №4 “Отчет о движении денежных средств”, в которой суммируется информация о поступлении и выбытии денежных средств компании.

Являясь одной из составляющих бухгалтерской отчетности, к форме №4 “Отчету о движении денежных средств”, предъявляются единые общие требования.

При составлении и представлении бухгалтерской отчетности необходимо руководствоваться Федеральным законом от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (Собрание законодательства Российской Федерации, 1996, N 48, ст. 5369), Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99 и иными Положениями по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденными Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. N 94н.

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

При формировании данной бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года.

Бухгалтерская отчетность должна быть составлена на русском языке.

Бухгалтерская отчетность должна быть составлена в валюте Российской Федерации.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации (централизованной бухгалтерии) либо специалистом, ведущим бухгалтерский учет.

. На формах бухгалтерской отчетности, представляемой организацией в соответствующие адреса, обязательно наличие следующих данных:

- наименование составляющей части бухгалтерской отчетности;

- указание отчетной даты, по состоянию на которую составлена бухгалтерская отчетность, или отчетного периода, за который составлена бухгалтерская отчетность ("на ______ 200__ г.", "за __________ 200__ г.");

- организация (указывается полное наименование юридического лица (в соответствии с учредительными документами, зарегистрированными в установленном порядке);

- идентификационный номер налогоплательщика (ИНН) (указывается присвоенный налоговым органом в установленном порядке идентификационный номер налогоплательщика);

- вид деятельности (указывается вид деятельности, который признается основным в соответствии с требованиями нормативных документов, утверждаемых Государственным комитетом Российской Федерации по статистике);

- организационно-правовая форма/форма собственности (указывается организационно-правовая форма организации согласно Классификатору организационно-правовых форм хозяйствующих субъектов (ОКОПФ) и код собственности по классификатору форм собственности (ОКФС);

- единица измерения (указывается формат представления числовых показателей: тыс. руб. - код по ОКЕИ 384; млн. руб. - код по ОКЕИ 385);

- дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

- дата отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата ее фактической передачи по принадлежности).

Данные представляемой бухгалтерской отчетности приводятся в тысячах рублей без десятичных знаков. Организация, имеющая существенные обороты продаж, обязательств и т.п., может приводить данные в представляемой бухгалтерской отчетности в миллионах рублей без десятичных знаков. В формах бухгалтерской отчетности не должно быть никаких подчисток и помарок.

В соответствии с приказом Минфина РФ от 22 июля 2003 г. N 67н "О формах бухгалтерской отчетности организаций" субъекты малого предпринимательства, имеют право не представлять форму №4 в составе бухгалтерской отчетности. (Заббарова О.А. Составление бухгалтерской (финансовой) отчетности организации: Учебное пособие.-М.: КНОРУС, 2005.-265с).

Похожие работы

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... обобщенной бухгалтерской информации из учетных регистров и Главной книги. Однако требование Методических рекомендаций о порядке формирования бухгалтерской отчетности организации существенно упрощает процедуры консолидации при составлении сводного отчета о движении денежных средств, так как одни и те же обороты в иностранной валюте, независимо от даты их валютирования (проведения их банками ...

... • Денежные потоки, показывающие увеличение операционного потенциала компании, и отдельно должны раскрываться денежные потоки, которые представляют его поддержание. 2. Сравнение «Отчета о движении денежных средств» по российским и международным стандартам Сопоставим требования отечественного законодательства и МСФО к представлению отчета о движении денежных средств. Сразу же отметим, что в ...

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

0 комментариев