Затраты на производство, их состав и сущность. Методы учета затрат

Основные понятия и нормативное регулирование себестоимости продукции растениеводства, принципы ее формирования

Организация первичного учета затрат на производство

Документальное оформление затрат на производство продукции растениеводства

Бухгалтерский учет затрат на производство продукции растениеводства

Совершенствование организации учета затрат на производство продукции растениеводства

Навигация

Затраты на производство, их состав и сущность. Методы учета затрат

Производственный учет и анализ овощей защищенного грунта

73169

знаков

1

таблица

1

изображение

1.1. Затраты на производство, их состав и сущность. Методы учета затрат.

Основными задачами бухгалтерского учета затрат на производство являются: своевременное полное и достоверное отражение фактических расходов на производство и сбыт продукции исчисление (калькулирование) фактической себестоимости отдельных видов и всей товарной продукции предоставление управленческим структурам информации необходимой для управления производственными процессами и принятия решений контроль за экономным и рациональным использованием материальных трудовых и финансовых ресурсов.

Организация самостоятельно определяет состав и объем затрат на производство формирующих себестоимость продукции и прямо влияющих на финансовый результат ее деятельности. Поэтому руководитель каждого подразделения и бухгалтер должен достаточно грамотно ориентироваться в видах назначении и составе затрат.

Виды и классификация затрат на производство

· По месту возникновения затрат :

- по центрам ответственности (производствам цехам участкам);

- по характеру производства (основное вспомогательное)

Для контроля за составом затрат и местом их совершения необходимо знать не только то что затрачено в процессе производства но и на какие цели т. е. учитывать затраты по направлениям по отношению к технологическому процессу.

Основное производство - то в котором осуществляется непосредственно процесс производства продукции, выполняются работы, оказываются услуги, предназначенные для реализации. Под вспомогательными производствами понимают производства, которые не связаны непосредственно с производством основной продукции, а обслуживают его своей продукцией работами и услугами.

· По экономическим элементам (статьям затрат):

-элементные затраты;

Затраты, которые содержат в своем составе один вид расхода. Например, заработная плата всех работающих, стоимость израсходованных материальных ценностей, начисленная амортизация по объектам основных средств. Такая детализация дает возможность планировать процесс заготовления ценностей, анализировать штатное расписание, корректировать тарифные ставки и оклады. Их объем в денежном выражении находит отражение в финансовой отчетности .

-комплексные затраты

Затраты, которые состоят из группы элементных расходов. Например, общепроизводственные, общехозяйственные расходы будущих периодов. Контроль и анализ за их объемом и содержанием возможен благодаря сметам и нормативам разрабатываемым в бизнес-плане .

· По способу включения в себестоимость продукции работ услуг:

- прямые затраты, те затраты, которые на основе первичных документов можно отнести на затраты определенного вида продукции работ услуг (материалы заработная плата рабочих);

- косвенные затраты, одновременно относятся ко всем видам работ, услуг продукции (освещение, отопление, работа машин и оборудования). Их включают в затраты отдельных видов продукции, работ, услуг после определения общей суммы по окончании месяца путем распределения пропорционально условиям предусмотренным учетной политикой. Такой учет затрат позволяет анализировать себестоимость по ее составным частям и по видам продукции.

В составе себестоимости продукции прямые затраты как правило подразделяются по элементам , а косвенные образуют комплексные статьи затрат.

· По отношению к технологическому процессу :

- основные затраты. Расходы непосредственно связанные с производством основной продукции (материалы, заработная плата производственных рабочих) Занимает наибольший удельный вес в сумме затрат организации;

- накладные расходы. В их составе по типовым статьям учитывают расходы на управление цехами (общепроизводственные расходы) и на управление организацией в целом (общехозяйственные расходы).

· По связи с технико-экономическими факторами :

- условно-переменные затраты. Нормируются на единицу продукции, их размер изменяется в относительно-пропорциональном соответствии с изменением объема выпуска продукции, например затраты на основные материалы;

- условно - постоянные затраты. Абсолютная величина этих затрат лимитируется по подразделению или организации в целом и не находится в прямой зависимости от объема выполнения производственной программы (расходы на освещение, отопление помещений или заработная плата управленческого персонала ).

Для планирования и учета расходы связанные с производством и реализацией продукции, работ, услуг группируют по статьям калькуляции.

Это позволяет формировать производственную и полную себестоимость производимой продукции и рассчитать ее продажную цену. Затраты по статьям калькуляции по своему составу шире элементных, так как учитывают характер и структуру производства создавая базу для экономического анализа процесса производства и реализации. Для правильного ежемесячного исчисления себестоимости большое значение имеет разделение затрат на текущие (относящиеся к данному месяцу) и единовременные (относящиеся к ряду последующих месяцев). Например, начисление оплаты за неисключительное право пользования программным продуктом полученное на срок полгода вперед будет являться единовременным расходом, который ежемесячно списывается на затраты текущего периода равными частями в размере 0/0 начисленной суммы. В то же время ежемесячное начисление роялти (лицензионных платежей) за текущий месяц будет являться текущими затратами относящимися к данному отчетному периоду.

Для обеспечения учета всех затрат в рамках представленной классификации , распределения их между хозяйственными процессами, производствами, видами продукции создана система счетов бухгалтерского учета Каждая организация исходя из специфики своей хозяйственной деятельности должна выбрать ту или иную совокупность счетов для учета затрат.

Затем исходя из классификации затрат в рабочем плане счетов бухгалтерского учета необходимо закрепить основные элементы учета затрат в учетной политике организации, т. е. определить основные счета используемые для определения себестоимости продукции виды производств, виды калькуляции, которые формируются по данным определенных бухгалтерских счетов .

| Общая схема классификации затрат на производство

| |||||

| По отношению к технологическому процессу

| По экономическим элементам | По способу включения в себестоимость | По статьям калькуляции | ||

| Основные переменные: · материалы · заработная плата рабочих · начисления на заработную плату рабочих расходы по освоению производства резерв на гарантийный ремонт потери от брака Накладные условно – постоянные: | Элементные | Прямые | - материалы - покупные п/Ф - возвратные отходы (-) - транспортно-заготовительные расходы - заработная пл рабочих - начисления на з/пл рабочих - расходы по освоению - резерв на гарантийный ремонт - потери от брака - общепроизводств расходы - общехозяйственн расходы Итого производственная себестоимость - коммерческие расходы Всего полная себестоимость | ||

| Общепроизводственные | Общехозяйственные расходы | материалы заработная плата начисления на з/пл амортизация основных средств НМА прочие расходы Комплексные: расходы будущих периодов Резеовы предстоя- щих расходов и платежей обшепроизводств общехозяйствен расходы Потери от брака | материалы заработная плата рабочих начисления на заработную плату расходы по освоению резерв на гарантийный ремонт 1. Косвенные: 2. общепроизводственные 3. общехозяйственные расходы | ||

| Расходы на содержание и эксплуатацию оборудования | Общецеховые расходы на управление | Административно – управленческие расходы | |||

| Амортизация оборудования и транспортных средств; Текущий уход и ремонт оборудования; Энергетические затраты на оборудование; Услуги вспомогательных производств по обслуживанию оборудования и рабочих мест; Заработная плата и отчисления на социальные нужды рабочих обслуживающих оборудование; Расходы на внутризаводские перевозки материалов полуфабрикатов готовой продукции; Износ малоценных и быстроизнашивающихся приспособлений; Прочие расходы связанные с использованием оборудования | Расходы по производственному управлению; Затраты связанные с подготовкой и организацией производства; Содержание аппарата управления производственными подразделениями; Амортизация зданий сооружений производственного инвентаря; Содержание и ремонт зданий сооружений инвентаря; Затраты на обеспечение нормальных условий работы; Затраты на профориентацию и подготовку кадров; Износ МБП | Расходы по техническому управлению; Расходы по производственному управлению; Расходы по управлению снабженческо-заготовительной деятельностью; на управление финансово-сбытовой деятельностью; Расходы на рабочую силу: на набор отбор подготовку руководителей обучение переподготовку и на повышение квалификации; Оплата услуг оказываемых внешними организациями; Содержание и ремонт зданий сооружений инвентаря; Обязательные сборы налоги платежи и отчисления по установленному законодательством порядку | |||

Порядок включения затрат в себестоимость продукции:

В зависимости от того какие затраты включаются в себестоимость продукции в отечественной экономической литературе традиционно выделяются следующие ее виды:

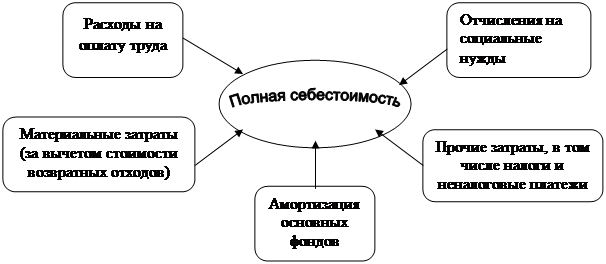

• цеховая — включает прямые затраты и общепроизводственные расходы; характеризует затраты цеха на изготовление продукции;

• производственная — состоит из цеховой себестоимости и общехозяйственных расходов; свидетельствует о затратах предприятия связанных с выпуском продукции;

• полная себестоимость — производственная себестоимость, увеличенная на сумму коммерческих и сбытовых расходов. Этот показатель интегрирует общие затраты предприятия связанные как с производством так и с реализацией продукции.

В соответствии с Международными стандартами бухгалтерского учета:

• в производственную себестоимость должны включаться лишь производственные издержки: прямые трудозатраты, прямые материальные затраты и общепроизводственные расходы;

• полная себестоимость состоит из производственной себестоимости сбытовых и административных (общехозяйственных расходов) .

Кроме того различают индивидуальную и среднеотраслевую себестоимость. Индивидуальная себестоимость свидетельствует о затратах конкретного предприятия по выпуску продукции; среднеотраслевая — характеризует средние по отрасли затраты на производство данного изделия.

Наконец существуют плановая и фактическая себестоимость. В расчеты плановой себестоимости включаются максимально допустимые затраты предприятия на изготовление продукции, предусмотренные планом на предстоящий период. Фактическая себестоимость характеризует размер действительно затраченных средств на выпущенную продукцию.

Похожие работы

... избежать банкротства и выжить в условиях рыночной экономики. Большую роль в этом должен сыграть анализ хозяйственной деятельности предприятий, основными задачами которого являются: · осуществление систематического контроля за выполнением плана снижения себестоимости продукции; · обеспечение экономического обоснования планового задание по уровню себестоимости продукции, прибыли и ...

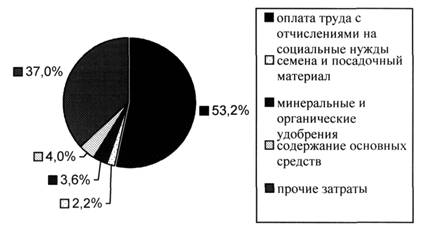

... производственных затрат и себестоимости продукции на примере ОАО «Совхоз-Весна» 2.1. Краткая финансово-экономическая характеристика предприятия Формирование данных о производственных затратах для оценки себестоимости произведенной продукции и определения прибыли рассмотрим на примере пригородного тепличного комбината ОАО «Совхоз-Весна» Саратовского района Саратовской области - одного из ...

... · Стоимостные показатели дают более точное представление об эффективности производства, окупаемости затрат в овощеводство, возможности расширенного воспроизводства в отрасли. При анализе экономической эффективности производства овощей применяют следующие стоимостные показатели: · Выход валовой продукции овощеводства на единицу площади посева овощных культур, руб./ га; · Производство ...

... мере получения их от должника и уплаты. Другие внереализационные доходы и расходы в целях бухгалтерского учета признаются по мере их образования. 2. Анализ хозяйственной деятельности на основе показателей КУП «МОФ» 2.1. Организация аналитической работы. Аналитическая работа входит в служебные обязанности каждого руководителя, принимающего управленческие решения. Отсюда важным принципом ...

0 комментариев