Затраты на производство, их состав и сущность. Методы учета затрат

Основные понятия и нормативное регулирование себестоимости продукции растениеводства, принципы ее формирования

Организация первичного учета затрат на производство

Документальное оформление затрат на производство продукции растениеводства

Бухгалтерский учет затрат на производство продукции растениеводства

Совершенствование организации учета затрат на производство продукции растениеводства

Навигация

Основные понятия и нормативное регулирование себестоимости продукции растениеводства, принципы ее формирования

Производственный учет и анализ овощей защищенного грунта

73169

знаков

1

таблица

1

изображение

1.2. Основные понятия и нормативное регулирование себестоимости продукции растениеводства, принципы ее формирования.

Себестоимость является объективной экономической категорией. На ранних этапах развития общества отношение к данному показателю было неодинаково. До настоящего времени отдельные экономисты не придают ему значения, трактуя его как некоторые промежуточный показатель, без которого вполне можно обойтись, вследствие чего он теряет свою актуальность. Другие наоборот, считают его важнейшим показателем хозяйственной деятельности предприятия, который оказывает непосредственное влияние на величину прибыли.

На наш взгляд значение показателя себестоимости продукции (работ, услуг) в условиях перехода к рыночной системе можно определить следующими положениями.

Во-первых, себестоимость выступает в качестве основного показателя эффективности производства. Это можно объяснить тем, что чем эффективнее используются в производственном процессе экономические ресурсы, рабочая сила, научные открытия, тем ниже себестоимость и выше прибыль, а значит, высокая устойчивость в конкуренции.

Во-вторых, данные о затратах производства используются для определения результатов работы самостоятельных внутрихозяйственных подразделений, которые составляют основу предприятия в условиях рыночной системы. Чтобы определить прибыль в целом по предприятию и распределить ее между подразделениями, необходимо в начале определить размер затрат понесенных каждым внутрихозяйственным подразделением в отдельности, а затем прибыль и рентабельность.

В-третьих, себестоимость является одним из факторов, определяющих формирование цен. Для сопоставления с ценой она рассчитывается на единицу продукции и является ее частью. Нижний предел цены, на которую может пойти предприятие без риска получения больших убытков, соответствует себестоимости данного вида.

В-четвертых, себестоимость является основным показателем при определении производительности труда.

В-пятых, исчисление себестоимости необходимо для расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий, для обоснования решений о производстве новых видов продукции и снятии с производства устаревших.

Таким образом, есть все основания считать себестоимость основным показателем хозяйственной деятельности предприятия, который должен существовать и в условиях рыночных отношений. Однако в новых условиях хозяйствования должно быть уточнено его содержание.

До настоящего времени в научных трудах экономистов по вопросам экономической сущности себестоимости нет единого мнения. Можно выделить несколько направлений среди различных позиций и мнений авторов по определению экономической сущности и порядку формирования состава себестоимости.

Так, одна группа экономистов рассматривает себестоимость как обособившуюся часть стоимости товара, выраженную в денежной форме, то есть затраты средств производства и расходы предприятия на оплату труда работников. По этому поводу М. З. Пизенгольц писал: «Себестоимость продукции как более конкретная экономическая категория отражает производственные отношения, связанные с потреблением материальных и денежных ресурсов на производственной стадии кругооборота. Она отражает издержки предприятия, уровень его текущих производственных затрат» [28, 19].

Себестоимость в этом случае отождествляется с двумя первыми частями стоимости, при этом в нее не включаются элементы чистого дохода общества. С точки зрения Д. А. Анарбаевой «себестоимость продукции представляет собой денежное выражение затрат предприятия на средства производства и оплату труда, связанных с производством и реализацией единицы продукции» [35, 8]. Однако из такого определения себестоимости вытекает, что в нее не включаются такие расходы, как начисления на заработную плату. В известной мере этот недостаток компенсируется указанием на то, что себестоимость показывает, во что обходится предприятию производство и сбыт продукции. На наш взгляд, такое определение себестоимости не раскрывает ее сущности как хозрасчетного показателя производственной деятельности предприятия. Условно к этому направлению можно отнести и тех авторов, которые признают наличие элементов чистого дохода в себестоимости только на практике. Так, Ф. М. Гатаулин пишет: «Себестоимость продукции как экономическая категория – это обособившаяся часть полных индивидуальных издержек производства в денежной форме, возмещающая затраты предприятия на израсходованные средства производства и заработную плату, то есть, денежный эквивалент живого труда, образующего продукт на себя (на практике себестоимость включает еще и начисление на заработную плату и некоторые элементы прибавочного продукта)» [35, 9].

А. Конончук не согласен с такой постановкой вопроса, так как считает более правильным исключить из себестоимости прибавочный продукт, чтобы она могла отражать действительную производительность труда в условиях рынка. Он писал: «исключение прибавочного продукта из себестоимости обуславливающего еще и тем что соотношение между затратами живого труда в его денежной оценке и стоимостью производственных фондов при производстве одного и того же продукта на разных предприятиях не одинаковое, а поэтому и включаемые в нее части прибавочного продукта тоже будут неодинаковыми» [35, 11].

Другая группа экономистов характеризует себестоимость как часть стоимости, равной стоимости израсходованных средств производства, части стоимости необходимого продукта и части стоимости прибавочного продукта. К такому определению приходит большинство авторов. При этом разногласие вызывают элементы чистого дохода, включаемые в себестоимость продукции. А. М. Фабричнов писал: «Сущность себестоимости как экономической категории состоит в том, что она аккумулирует в себе в денежной форме все расходы (издержки) социалистического предприятия, возмещение которых необходимо предприятию (объединению) для осуществления процесса простого воспроизводства материальных благ (или услуг) в конкретных исторических условиях» [35, 12]. Издержки хозрасчетного предприятия А.М. Фабричнов рассматривает как себестоимость, то есть подчеркивает их тождественность. В. Котов не согласен с этой мыслью в той ее части, что «понимание себестоимости как затрат отдельного предприятия ошибочно, и в себестоимость необходимо включать все затраты, связанные с воспроизводством рабочей силы» [35, 14].

Своеобразно подходит к пониманию себестоимости М. Кунявский: «Себестоимость состоит из текущих материальных затрат и локализуемых единовременных затрат общества по расширенному воспроизводству» [35, 15]. В этом случае себестоимость он выражает формулой:

С = М + ПФ + ПТ, где

С – себестоимость,

М – материальные затраты,

ПФ – платежи за производственные ресурсы,

ПТ – платежи за трудовые ресурсы.

Источник: [35, 16].

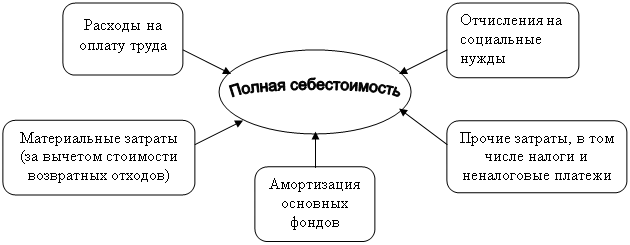

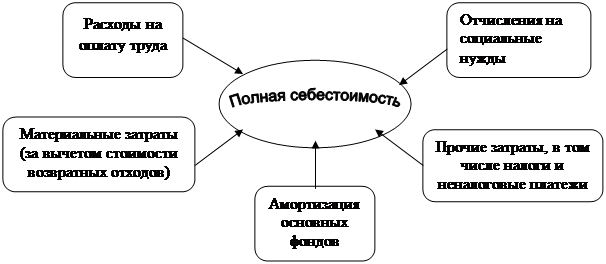

«В общепринятом понятии себестоимость определяется как денежное выражение текущих затрат предприятия на производство и реализацию продукции» [35, 16]. С этим определением можно было бы согласиться, если бы в себестоимость включались все затраты предприятия на производство и реализацию продукции, часть из которых покрывается за счет других источников. В Законе Республики Беларусь «О налогах на доходы и прибыль предприятий, объединений, организаций», а также в «Основных положениях по составу затрат, включаемых в себестоимость продукции (работ, услуг)» дано следующее определение себестоимости: «себестоимость – это стоимостная оценка использованных в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию» [2, ст. 2.1.]. По этому на практике полная себестоимость произведенной продукции складывается из следующих важнейших элементов (рисунок 1.1).

Рис.1.1. Схема формирования себестоимости произведенной продукции.

Источник: собственная разработка.

Данная совокупность элементов отражает место себестоимости в формировании цены произведенной продукции. Низший ее уровень задается себестоимостью, а верхний – спросом на продукцию. Поэтому себестоимость можно считать исходным моментом при определении цены.

В условиях внутрихозяйственных экономических отношений между подразделениями возникают товарно-денежные отношения, связанные с поставками одним подразделением другому материальных ценностей, оказанием услуг или выполнением работ. Расчеты между ними должны производиться с применением научно-обоснованных цен. В этом случае себестоимость целесообразно рассчитывать в каждом внутрихозяйственном подразделении, вынесенном на самостоятельный баланс, и в целом по предприятию как завершающем этапе учета затрат на производство.

Если структурные подразделения субъекта хозяйствования не выделены на самостоятельный баланс, то себестоимость следует исчислять только в целом по хозяйству, где создается единая система учета затрат на производство и калькулирования себестоимость продукции.

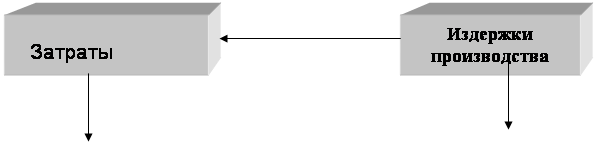

Чтобы научно обосновать практические вопросы учета затрат и исчисления себестоимость продукции, необходимо уточнить экономическое содержание издержек производства и показать их взаимосвязь с расходами, затратами и себестоимостью.

Рассмотрев различные точки зрения по вопросам соотношения категорий «издержки производства», «затраты производства», «себестоимость» и «расходы», можно сделать вывод об их тесной взаимосвязи между собой, которая показана на рисунке 1.2.

Включаются

Списываются в момент Составляют

признания дохода основу

Включается

Включается

![]()

![]()

![]()

![]()

Связана с возмещением

Рис.1.2. Взаимосвязь между затратами, расходами, издержками и себестоимостью.

Источник: собственная разработка по изученным литературным источникам.

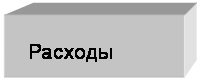

Расходы представляют собой часть затрат, ограниченных рамками отчетного периода или же соответствующих полученному доходу, т.е. это та часть понесенных предприятием затрат, которые соответствуют произведенной и реализованной в отчетном периоде продукции. Следовательно, для трансформации затрат в категорию расходов необходимы следующие условия:

– затраты должны быть воплощены в себестоимости произведенной продукции;

– затраты должны иметь место в отчетном периоде, то есть они отражаются в бухгалтерском учете независимо от времени оплаты (предварительной и последующей);

– должен наступить момент признания дохода, то есть наступить момент продажи продукции.

Издержки производства – это стоимостное выражение затрат, связанных с воспроизводством природных и экономических ресурсов, потребленных в процессе производства.

Данная схема показывает, что затраты преобразовываются в расходы в том периоде, когда был отражен доход, получение которого обеспечено произведенными затратами. Представленная взаимосвязь свидетельствует о том, что категория «затрат» шире понятия «себестоимость» и что расходы это часть понесенных предприятием затрат.

Затраты предприятия по своему составу и назначению весьма разнообразны. К ним относятся расходы на производство и реализацию продукции, на расширение и совершенствование производства, на премирование, на культурно-бытовое обслуживание работников предприятия и др.

Большое значение для правильной организации учета производственных затрат имеет их научно обоснованная классификация. Действующие нормативные положения закрепляют следующие признаки классификации затрат: по видам производств, по местам их возникновения (структурным подразделениям, центрам ответственности предприятия), носителям затрат (объектам учета затрат), по способу включения в себестоимость (прямые и косвенные), по видам затрат (элементам и статьям). Очевидно, что отдельные признаки из вышеприведенных должны быть регламентированы государством и закреплены в нормативных документах, другие могут быть зафиксированы в качестве классификационных подходов формирования затрат субъектами хозяйствования.

Похожие работы

... избежать банкротства и выжить в условиях рыночной экономики. Большую роль в этом должен сыграть анализ хозяйственной деятельности предприятий, основными задачами которого являются: · осуществление систематического контроля за выполнением плана снижения себестоимости продукции; · обеспечение экономического обоснования планового задание по уровню себестоимости продукции, прибыли и ...

... производственных затрат и себестоимости продукции на примере ОАО «Совхоз-Весна» 2.1. Краткая финансово-экономическая характеристика предприятия Формирование данных о производственных затратах для оценки себестоимости произведенной продукции и определения прибыли рассмотрим на примере пригородного тепличного комбината ОАО «Совхоз-Весна» Саратовского района Саратовской области - одного из ...

... · Стоимостные показатели дают более точное представление об эффективности производства, окупаемости затрат в овощеводство, возможности расширенного воспроизводства в отрасли. При анализе экономической эффективности производства овощей применяют следующие стоимостные показатели: · Выход валовой продукции овощеводства на единицу площади посева овощных культур, руб./ га; · Производство ...

... мере получения их от должника и уплаты. Другие внереализационные доходы и расходы в целях бухгалтерского учета признаются по мере их образования. 2. Анализ хозяйственной деятельности на основе показателей КУП «МОФ» 2.1. Организация аналитической работы. Аналитическая работа входит в служебные обязанности каждого руководителя, принимающего управленческие решения. Отсюда важным принципом ...

0 комментариев