Затраты на производство, их состав и сущность. Методы учета затрат

Основные понятия и нормативное регулирование себестоимости продукции растениеводства, принципы ее формирования

Организация первичного учета затрат на производство

Документальное оформление затрат на производство продукции растениеводства

Бухгалтерский учет затрат на производство продукции растениеводства

Совершенствование организации учета затрат на производство продукции растениеводства

Навигация

Бухгалтерский учет затрат на производство продукции растениеводства

Производственный учет и анализ овощей защищенного грунта

73169

знаков

1

таблица

1

изображение

3. Бухгалтерский учет затрат на производство продукции растениеводства.

3.1. Организация аналитического и синтетического учета затрат на производство продукции растениеводства.

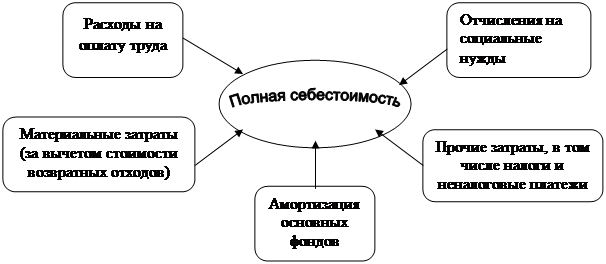

Правильно определить объекты учета затрат на производство продукции очень важно для исчисления себестоимости продукции.

Затраты по каждому объекту учета группируются в соответствии с установленной номенклатурой статей расходов и затем, по соответствующим объектам и калькуляционным статьям ведутся в регистрах синтетического и аналитического учета.

При автоматизированной форме бухгалтерского учета аналитический и синтетический учет ведется параллельно. Автоматизация учета затрат на производство обеспечивает наиболее полный и достоверный учет затрат на производство продукции растениеводства по элементам и статьям затрат, по каждому объекту затрат, структурному подразделению и в целом по предприятию. При этом затраты по счетам группируются как за месяц, так и с нарастающими итогами с начала года. Содержащаяся в машинограммах информация позволяет проводить углубленный экономический анализ издержек производства.

Коды синтетического и аналитического учета затрат строятся по последовательному методу кодирования и состоят из семи знаков. Из них первые три знака обозначают номер синтетического счета и субсчета, четвертый – группу одноименных затрат, три последующих – объект учета затрат.

В качестве объектов аналитического учета по счетам затрат выступают те же виды продукции, работ и услуг, которые рекомендуется применять для организации учета затрат – на производство при журнально-ордерной форме учета.

Основными машинограммами по учету затрат на производство продукции растениеводства на предприятии являются ведомости форм ДВ62 и ДВ64.

Машинограмма ДВ62 «Сводная ведомость учета затрат на производство» разрабатывается ежемесячно в целом по предприятию по тем счетам затрат, которые не требуют разграничения издержек по структурным подразделениям. В эту группу включаются счета 08 «Капитальные вложения», 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства». В ней подсчитываются за месяц и сначала года итоги по статьям, объектам затрат, субсчетам и счетам. Данная машинограмма используется в качестве регистра аналитического учета по счетам затрат вместо журнала-ордера №10-АПК.

Выход продукции отражается в машинограмме ДВ64 «Ведомость поступления продукции растениеводства». Она также разрабатывается ежемесячно. В ней учитывается вся поступившая продукция растениеводства и указывается поступившая продукция в количественном и суммовом (денежном) выражении, в разрезе аналитических счетов, а также по основному синтетическому счету и по всему предприятию.

Таким образом, данные первичных и накопительных документов на предприятии подшивают в пачки, которые называют «проводками». Затем к ним пишут ШПЗ (шифры производственных затрат), то есть делают контировку и кодируют информацию. На их основе и составляются выше перечисленные машинограммы ДВ62 и ДВ64.

При журнально-ордерной форме бухгалтерского учета, учет затрат по соответствующим объектам и калькуляционным статьям осуществляется в «Производственном отчете по растениеводству» (форма №18). Он состоит из трех разделов. В первом отражают затраты текущего года по объектам аналитического учета (культурам, группам культур, видам работ). В отдельных графах отражают также работы, выполняемые соответственно в прошлые отчетные периоды под урожай текущего года и в текущем году под урожай будущих лет, а также затраты, подлежащие распределению в конце года. Основным документом, на основе которого заполняют первый раздел производственного отчета, является накопительная ведомость. Накопительные ведомости ведутся для каждого подразделения по культурам (группам культур) и видам работ. Для их заполнения используются показатели технологических карт, соответствующие первичные и сводные документы по учету труда и его оплаты, расхода семян и т.д.

Во втором разделе производственного отчета по каждому подразделению указывают по культурам убранную площадь, массу оприходованной продукции по видам с учетом ее качества.

В третьем разделе систематизируют все операции, отраженные в течение месяца по кредиту счета 20 «Основное производство», субсчета 20-1 «Растениеводство», по корреспондирующим счетам.

Данные из производственного отчета, а именно – кредитовые обороты по синтетическим счетам в корреспонденции с дебетом соответствующих счетов переносят в журнал-ордер №10-АПК (регистр синтетического учета).

Таким образом, можно сделать вывод о том, что для исчисления себестоимости очень важно определить объекты учета затрат, так как аналитический учет ведется по объектам затрат, что в свою очередь также влияет на правильное определение себестоимости. При автоматизированной форме бухгалтерского учета аналитический и синтетический учет ведется параллельно в машинограммах. Учет затрат на производство в машинограмме ДВ62 «Сводная ведомость учета затрат на производство», а выхода продукции растениеводства – в машинограмме ДВ64 «Ведомость поступления продукции растениеводства». Затем все данные этих ведомостей отражаются в машинограмме ДВ101 «Главная книга», которая составляется за каждый месяц.

При журнально-ордерной форме бухгалтерского учета аналитический учет ведется в накопительных ведомостях и производственном отчете, а синтетический – в журнале-ордере №10-АПК и Главной книге.

Затраты на производство и выход продукции растениеводства учитывают на калькуляционном счете 20 «Основное производство», субсчете 20-1 «Растениеводство», 20-4 «Растениеводство: защищенный грунт». Счет 20 «Основное производство» основной, активный по отношению к балансу. Помимо выше перечисленных, он имеет следующие субсчета: 20-2 «Животноводство», 20-3 «Промышленное производство».

Полученную в течение года от урожая продукцию растениеводства оценивают по плановой себестоимости и приходуют с кредита счета 20 «Основное производство», субсчет 20-1 «Растениеводство», 20-4 «Растениеводство: защищенный грунт» на дебет счета 43 «Готовая продукция», субсчет 43-1 «Продукция растениеводства».

Если же в момент получения продукции из производства уже известно, что она будет использована только как корма и семена (например, семена с сортовых участков или семенных посевов, не предназначенные для продажи), ее приходуют с кредита счета 20 «Основное производство», субсчета 20-4 «Растениеводство: защищенный грунт» непосредственно на дебет счета 10 «Материалы», субсчета 10-7 «Семена и посадочный материал» и субсчет 10-6 «Корма».

В конце года на дебет субсчета 20-4 «Растениеводство: защищенный грунт» дополнительно относят (при большей, чем плановая) или сторнируют (при меньшей, чем плановая) разницу между плановой и фактической себестоимостью работ, выполненных вспомогательными производствами, а также все фактические затраты по выращиванию продукции растениеводства, что дает возможность исчислять ее себестоимость.

На кредите субсчета 20-4 «Растениеводство: защищенный грунт» в течение года учитывают количество и плановую себестоимость растениеводческой продукции. В конце года на кредит этого субсчета дополнительно относят (при большей, чем плановая), или сторнируют (при меньшей, чем плановая) разницу между плановой и фактической себестоимостью продукции растениеводства. Тем самым на начало следующего года на дебете субсчета 20-4 «Растениеводство: защищенный грунт» остаются лишь затраты по незавершенному производству.

Также необходимо определить затраты по площадям посевов культур, полностью погибших от стихийных бедствий, а также затраты по культурам (группам культур), в доле, соответствующей недобору продукции по сравнению со среднегодовым уровнем за последние пять лет, происшедшему в результате полной или частичной гибели посевов. Эти затраты списывают на дебет счета 99 «Прибыли и убытки» с кредита счета 20 «Основное производство», субсчета 20-4 «Растениеводство: защищенный грунт».

По дебету счета 20 «Основное производство», субсчет 20-4 «Растениеводство: защищенный грунт» учитывают затраты на производство продукции растениеводства в корреспонденции с кредитом следующих счетов:

10 «Материалы», 12 «Малоценные и быстроизнашивающиеся предметы», 13 «Износ малоценных и быстроизнашивающихся предметов» - на стоимость семян и посадочного материала, минеральных и бактериальных удобрений, химикатов и гербицидов, нефтепродуктов и других материалов, израсходованных при возделывании и уборке сельскохозяйственных культур, а также начисленного износа малоценных и быстроизнашивающихся предметов;

02 «Амортизация основных средств» - на сумму начисленной амортизации (износа) основных средств отрасли растениеводства (кроме основных средств машинно-тракторного парка);

23 «Вспомогательные производства» - списание стоимости услуг вспомогательных производств для отрасли растениеводства;

60 «Расчеты с поставщиками и подрядчиками» - на стоимость работ и услуг, выполненными сторонними организациями для растениеводства»;

70 «Расчеты с персоналом по оплате труда» - на сумму начисленной оплаты труда работникам растениеводства;

68 «Расчеты по налогам и сборам» - на сумму платежей налога в бюджет за землю, за пользование природными ресурсами, в фонд содействия занятости населения;

69 «Расчеты по социальному страхованию и обеспечению» - на сумму начисленных взносов на государственное социальное страхование;

94 «Недостачи и потери от порчи ценностей» - на сумму недостач и потерь от порчи материальных ценностей в пределах норм естественной убыли и другие счета.

По кредиту счета 20 «Основное производство», субсчет 20-4 «Растениеводство: защищенный грунт» отражают выход продукции в корреспонденции с дебетом следующих товаров:

10 «Материалы» - оприходование семян и кормов (в течение года по плановой себестоимости с корректировкой в конце года до фактической);

43 «Готовая продукция» - оприходование готовой продукции из производства (в течение года по плановой себестоимости с корректировкой в конце года до фактической);

76 «Расчеты с различными дебиторами и кредиторами» - списание ущерба, причиненного организациями и лицами ввиду потравы и порчи посевов.

94 «Недостачи и потери от порчи ценностей» - на сумму недостачи, выявленной при инвентаризации.

96 «Целевое финансирование и поступления» - списание сумм, ранее учтенных в затратах основного производства в растениеводстве, за счет средств целевого финансирования.

При исследовании было выявлено, что на предприятии не составлен график документооборота, а следовательно первичные документы несвоевременно поступают в бухгалтерию, что сказывается на оперативности учета. Рассматривая правильность ведения первичного учета затрат, необходимо отметить: многие первичные документы заполняются частично, ряд реквизитов не заполняется, некоторые графы используются не по назначению, нумерация на многих актах отсутствует, что в конечном счете ведет к ненадлежащему ведению первичного учета, искажению данных. Также на предприятии используются устаревшие формы первичных документов.

Похожие работы

... избежать банкротства и выжить в условиях рыночной экономики. Большую роль в этом должен сыграть анализ хозяйственной деятельности предприятий, основными задачами которого являются: · осуществление систематического контроля за выполнением плана снижения себестоимости продукции; · обеспечение экономического обоснования планового задание по уровню себестоимости продукции, прибыли и ...

... производственных затрат и себестоимости продукции на примере ОАО «Совхоз-Весна» 2.1. Краткая финансово-экономическая характеристика предприятия Формирование данных о производственных затратах для оценки себестоимости произведенной продукции и определения прибыли рассмотрим на примере пригородного тепличного комбината ОАО «Совхоз-Весна» Саратовского района Саратовской области - одного из ...

... · Стоимостные показатели дают более точное представление об эффективности производства, окупаемости затрат в овощеводство, возможности расширенного воспроизводства в отрасли. При анализе экономической эффективности производства овощей применяют следующие стоимостные показатели: · Выход валовой продукции овощеводства на единицу площади посева овощных культур, руб./ га; · Производство ...

... мере получения их от должника и уплаты. Другие внереализационные доходы и расходы в целях бухгалтерского учета признаются по мере их образования. 2. Анализ хозяйственной деятельности на основе показателей КУП «МОФ» 2.1. Организация аналитической работы. Аналитическая работа входит в служебные обязанности каждого руководителя, принимающего управленческие решения. Отсюда важным принципом ...

0 комментариев