Затраты на производство, их состав и сущность. Методы учета затрат

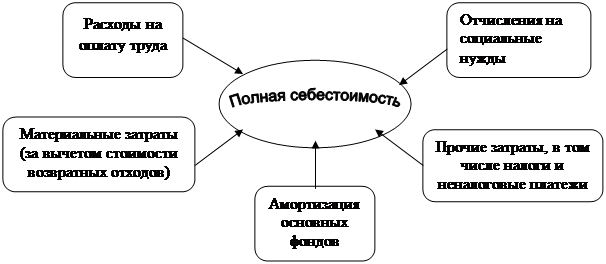

Основные понятия и нормативное регулирование себестоимости продукции растениеводства, принципы ее формирования

Организация первичного учета затрат на производство

Документальное оформление затрат на производство продукции растениеводства

Бухгалтерский учет затрат на производство продукции растениеводства

Совершенствование организации учета затрат на производство продукции растениеводства

Навигация

Документальное оформление затрат на производство продукции растениеводства

Производственный учет и анализ овощей защищенного грунта

73169

знаков

1

таблица

1

изображение

2.2. Документальное оформление затрат на производство продукции растениеводства.

Все записи в бухгалтерском учете о затратах в отрасли растениеводства основываются на данных соответствующих первичных документов. Их можно сгруппировать в три группы: по учету затрат труда, средств труда, предметов труда.

Документы по учету затрат труда фиксируют произведенные в отрасли растениеводства трудовые затраты на выполнение конкретных работ по возделываемым культурам и начисленную при этом оплату. На механизированных работах применяют учетные листы тракториста-машиниста, на немеханизированных работах – учетные листы труда и выполненных работ. Кроме того, применяются специализированные документы – книжка бригадира по учету труда и выполненных работ, табель учета рабочего времени. Расходы на оплату труда распределяются между объектами учета затрат на основе данных первичных и сводных документов, накопительных ведомостей.

Документы по учету затрат предметов труда фиксируют расход в отрасли растениеводства различных материальных ценностей: семян, удобрений, ядохимикатов, гербицидов, запасных частей, малоценных и быстроизнашивающихся предметов и др. Учет товарно-материальных ценностей, используемых в производственном процессе, осуществляется на основании ведомостеей на получение материальных ценностей и других документов. Документы на списание товарно-материальных ценностей в производство оформляются должностными лицами, на которых возложена ответственность за правильное и экономное их использование в производственном процессе. Под расходом семян, нефтепродуктов и других материальных ценностей в производстве понимается их потребление непосредственно в процессе производства и включение их стоимости в затраты производства на основании соответствующих первичных документов, подтверждающих их фактическое использование. К таким документам относятся: акт на списание семян и посадочного материала; акт об использовании минеральных, органических и бактериальных удобрений, ядохимикатов и гербицидов; акт на списание производственного и хозяйственного инвентаря, малоценных и быстроизнашивающихся предметов и др. Данные первичных документов систематизируют в отчетах о движение материальных ценностей.

Документы по учету затрат средств труда фиксируют произведенные в отрасли растениеводства затраты по использованным средствам труда, которые выражаются в начисленной амортизации. К ним относятся различные расчеты по начислению и распределению амортизации: ведомость начисления износа и предстоящих затрат на ремонт основных средств; ведомость начисления износа основных средств (без автотранспорта); ведомость начисления износа основных средств по автотранспорту; расчет износа по поступившим и выбывшим основным средствам; ведомость распределения износа основных средств отрасли растениеводства и др.

В изучаемом предприятии имеются следующие первичные документы по учету затрат предметов труда:

1. Акт списания семян и посадочного материала (форма №ПЗ-11). Данная форма применяется для списания с бригадира или другого материально-ответственного лица семян и посадочного материала на посев или посадку соответствующих культур. Также, на предприятии используется уже устаревшие бланки первичных документов: акт расхода семян и посадочного материала (форма №119).

2. Требование-накладная (форма №ПЗ-6) на получение материальных ценостей со склада. Составляется в двух экземплярах под копирку.

3. Для получения материалов, горючего и продуктов со склада используется ведомость на получение горючего, смазочных материалов и других продуктов со склада (форма №.ПЗ-3).

4. Акт об использовании минеральных, органических и бактериальных удобрений, ядохимикатов и гербицидов (форма №ПЗ-10). Применяется для списания с подотчета бригадиров и материально-ответственных лиц минеральных, органических и бактериальных удобрений, ядохимикатов, гербицидов и отнесения их на затраты по возделыванию сельскохозяйственных культур.

5. Отчет о движении продуктов и материалов (форма № ПЗ-12). Применяется для учета наличия материальных ценностей, находящихся на хранении (склады, кладовые, бригады и т.п.).

На предприятии составляются следующие ведомости по учету затрат средств труда, которые учитывают их износ:

1. Ведомость распределения амортизационных отчислений по счетам производственных затрат и начисления износа по подразделениям за месяц (видеться автоматизировано). В ней указывается: код группы основных средств и их наименование, счета производственных затрат, первоначальная стоимость и сумма амортизационных отчислений по объектам. Все это показывается в разрезе аналитических, субсчетов и основных счетов затрат.

2. Ведомость распределения услуг автотранспорта по счетам производственных затрат за месяц (машинограмма, форма DB29). В ней распределены услуги автотранспорта по счетам производственных затрат. Услуги указаны в тонно-километрах, в километрах пробега и в часах работы двигателя, а также коды аналитических и синтетических счетов.

Первичный учет затрат труда и выполненных работ на предприятии ведется в путевых листах трактора, в путевых листах грузового и легкового автомобилей, а также в книжке бригадира по учету труда и выполненных работ.

Первичным документом по учету работы автотранспорта является путевой лист грузового автомобиля (форма №3(с)) при сдельной оплате шоферов. В нем отражаются все показатели, характеризующие его работу: расход топлива, сумму начисленной заработной платы шоферу и грузчикам, объем выполненных работ (тонно-километры, тонны, пробег автомашины с грузом и без груза и др.).

Путевой лист трактора (форма № 68) применяется для учета работ при перевозке грузов тракторами, т.е. на транспортных работах тракторов.

Также используется путевой лист легкового автомобиля (форма №6). В нем указывается: расход горючего, дни и время работы, места отправки и назначения, время выезда и возвращения, сколько за это время пройдено километров.

Данные путевых листов группируются и отражаются в ведомости распределения услуг автотранспорта по счетам производственных затрат за месяц (форма № DB29A).

Для учета труда и выполненных работ на предприятии ведется книжка бригадира по учету труда и выполненных работ (форма №ТО-12). Она ведется за месяц и состоит из двух разделов: листа учета выполненных работ и табеля учета рабочего времени и подсчета заработка на конно-ручных работах. В листе учета выполненных работ и подсчета заработка на конно-ручных работах указываются: отработанные дни и часы, какие были выполнены работы, разряд, на какой счет относятся данные затраты. В табеле учета рабочего времени и подсчета заработка на конно-ручных работах фиксируются фамилии работников, их табельные номера, количество отработанных дней и часов, оплата труда и премиальные, а также коды оплаты.

Документы по учету выхода продукции фиксируют получение и оприходование продукции отрасли растениеводства: зерновых, технических культур, овощей, фруктов, кормов и т.д. К ним относятся: реестр отправки зерна и другой продукции с поля, путевка на вывоз продукции с поля, реестр приема зерна и другой продукции, реестр приема зерна весовщиком, ведомость движения зерна и другой продукции, акт приема грубых и сочных кормов, акты на оприходование пастбищных кормов.

На предприятии используются следующие первичные документы по учету выхода продукции растениеводства:

1. Накопительная ведомость поступления от урожая сельскохозяйственной продукции (форма №ГП-2). Применяется для учета поступления зерна, картофеля, овощей и другой продукции на ток, склад и другие места постоянного и временного хранения. В определенный срок, материально-ответственное лицо сдает отчет о движении продуктов и материалов по складу, к которому прикладывает реестры, второй экземпляр накопительной ведомости и другие приходно-расходные документы. Отчет является основанием для оприходования и списания в расход соответствующих видов продукции.

2. Дневник поступления продукции закрытого грунта (форма №83). В нем указывается, с каких теплиц поступила продукция, какой бригады, от кого и наименование продукции. Фиксируется общий вес и с учетом качества (стандартная, нестандартная) продукции, подписи сдавшего и принявшего продукцию, а также бригадира, управляющего отделением.

Таким образом, в отрасли растениеводства применяются большое число документов как по учету затрат, так и по выходу продукции. Данные каждой группы документов при обработке систематизируют по определенным признакам в соответствии с характером движения и использования документов.

Похожие работы

... избежать банкротства и выжить в условиях рыночной экономики. Большую роль в этом должен сыграть анализ хозяйственной деятельности предприятий, основными задачами которого являются: · осуществление систематического контроля за выполнением плана снижения себестоимости продукции; · обеспечение экономического обоснования планового задание по уровню себестоимости продукции, прибыли и ...

... производственных затрат и себестоимости продукции на примере ОАО «Совхоз-Весна» 2.1. Краткая финансово-экономическая характеристика предприятия Формирование данных о производственных затратах для оценки себестоимости произведенной продукции и определения прибыли рассмотрим на примере пригородного тепличного комбината ОАО «Совхоз-Весна» Саратовского района Саратовской области - одного из ...

... · Стоимостные показатели дают более точное представление об эффективности производства, окупаемости затрат в овощеводство, возможности расширенного воспроизводства в отрасли. При анализе экономической эффективности производства овощей применяют следующие стоимостные показатели: · Выход валовой продукции овощеводства на единицу площади посева овощных культур, руб./ га; · Производство ...

... мере получения их от должника и уплаты. Другие внереализационные доходы и расходы в целях бухгалтерского учета признаются по мере их образования. 2. Анализ хозяйственной деятельности на основе показателей КУП «МОФ» 2.1. Организация аналитической работы. Аналитическая работа входит в служебные обязанности каждого руководителя, принимающего управленческие решения. Отсюда важным принципом ...

0 комментариев