Затраты на производство, их состав и сущность. Методы учета затрат

Основные понятия и нормативное регулирование себестоимости продукции растениеводства, принципы ее формирования

Организация первичного учета затрат на производство

Документальное оформление затрат на производство продукции растениеводства

Бухгалтерский учет затрат на производство продукции растениеводства

Совершенствование организации учета затрат на производство продукции растениеводства

Навигация

Организация первичного учета затрат на производство

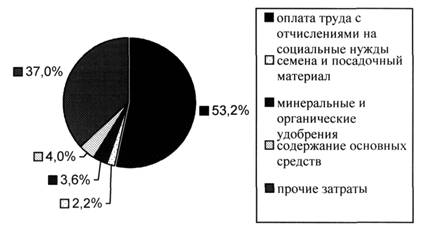

Производственный учет и анализ овощей защищенного грунта

73169

знаков

1

таблица

1

изображение

2. Организация первичного учета затрат на производство.

2.1. Особенности технологии отрасли растениеводства. Группировка затрат на производство продукции растениеводства.

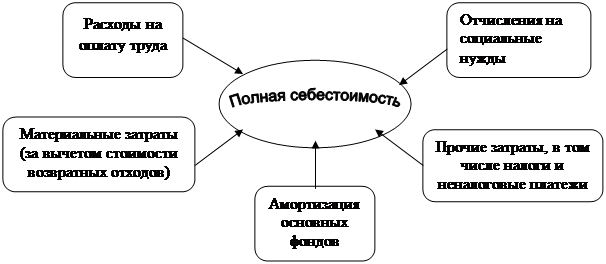

Группировка затрат по видам производств означает их разграничение в разрезе основного и вспомогательных производств, обслуживающих производств и хозяйств, а также в процессах заготовления материальных ресурсов и реализации готовой продукции. Этот классификационный признак является базовым при организации учета затрат.

Периоды возникновения затрат могут быть прошлыми, отчетными и будущими. Следовательно, и затраты группируются в качестве затрат прошлого, отчетного и будущего периодов. Группировка затрат в разрезе указанных периодов предполагает, что в себестоимость производимой продукции могут быть включены затраты прошлого периода (в части незавершенного производства) и отчетного. Затраты будущего периода в себестоимость произведенной продукции в отчетном периоде не могут быть включены. Затраты будущих периодов трансформируются в затраты отчетного периода при наступлении соответствующего временного интервала. Классификация затрат поэтому признаку исключает вероятность включения в себестоимость затрат, не относящихся к производству в данном отчетном периоде.

По отношению к формированию себестоимости затраты делятся на включаемые и не включаемые в себестоимость продукции. Не включаемые в себестоимость продукции затраты в Основных положениях необходимо выделить в отдельный раздел, что обеспечит наглядность их представления и восприятия.

Затраты не включаемые в себестоимость продукции (работ, услуг):

1. Затраты на подготовку и освоение производства новых видов продукции и технологических процессов, включая затраты на научно-исследовательские, опытно-конструкторские работы по их разработке предприятия, объединения и организаций, осуществляющих предусмотренным законодательством отчисления в инновационный фонд за счет себестоимости, производят за счет указанного фонда и других средств, направляемых на развитие и совершенствование производства.

2. Не относятся к затратам на освоение новых предприятий, производств, цехов и агрегатов (пусковым расходам) и возмещаются за счет средств, направленных на финансирование капитальных вложений;

3. Затраты по устранению недоделок в проектах и строительно-монтажных работах, исправлению дефектов оборудования по вине заводов-изготовителей, а также повреждений и деформаций, полученных при транспортировке до приобъекного склада, затраты по ревизии (разборке) оборудования, вызванные дефектами антикоррозийной защиты, и другие аналогичные затраты производятся за счет предприятий, нарушивших условия поставок и выполнения работ;

4. Затраты на проведение модернизации оборудования, а также реконструкции объектов основных фондов;

5. Затраты на фирменную одежду;

6. Стоимость мероприятий по охране здоровья и организации отдыха, не связанных непосредственно с участием работников в производственном процессе;

7. При отрицательных результатах, затраты на проведение испытаний (анализов и измерений) органами стандартизации, метрологии и сертификации Госстандарта Республики Беларусь в порядке, определяемом Советом Министров Республики Беларусь, возмещаются за счет прибыли, остающейся в распоряжении предприятия;

8. Затраты по созданию и совершенствованию систем и средств управления;

9. Затраты по приобретению права на пользования каналами связи (местной телефонной сети, наложенной цифровой сети и др.) учитываются в составе нематериальных активов;

10. Расходы по сооружению вахтового поселка осуществляются за счет средств, направляемых на капитальное строительство;

11. Отчисления в фонд социальной защиты населения, в государственный фонд содействия занятости от всех видов оплаты труда работников предприятий, занятых в непроизводственной сфере (работников жилищно-коммунального хозяйства, медицинских, оздоровительных учреждений и т.д.), должна включаться в сметы расходов на содержание хозяйств, учреждений непроизводственной сферы, финансируемых за счет соответствующих источников: прибыли, остающейся в распоряжении предприятий, платежей квартиросъемщиков и т.п.;

12. Отчисления в негосударственные пенсионные фонды, на добровольное медицинское страхование и на другие виды добровольного страхования работников предприятий, за исключением добровольного страхования жизни и дополнительных пенсий (в порядке, установленном законодательством), могут, осуществляется за счет прибыли, остающейся в распоряжении предприятий;

13. Затраты на оплату процентов по просроченным кредитам банков – кредитам, не возвращенным в установленные кредитным договором сроки, и пролонгированным кредитам – кредитам, сроки возврата которых продлены банком, а также по бюджетным ссудам выданных на инвестиционные и конверсионные мероприятия;

14. Расходы, связанные с возмещением морального вреда, восстановлением здоровья потерпевших (усиленное питание, протезирование, уход за потерпевшим, санаторно-курортное лечение, приобретение специальных транспортных средств и горючего, капитальный ремонт этих средств и т.д.), а также расходы по возмещению вреда, причиненного физическим и юридическим лицам, не являющимися работниками данного предприятия, осуществляемые в соответствии с законодательством, производятся за счет собственных средств предприятия (организации)

15. Затраты на выполнение самим предприятием или оплату работ (услуг), не связанных с производством продукции (работы по благоустройству городов и поселков, оказанию помощи сельскому хозяйству и другие виды работ);

16. Затраты на выполнение работ по строительству, оборудованию и содержанию (включая амортизационные отчисления и затраты на все виды ремонта) культурно-бытовых и других непроизводственных объектов, находящихся на балансе предприятий, а также работ, выполняемых в процессе оказания помощи и участия в деятельности других предприятий и организаций.

17. Расходы связанные с возмещением морального вреда, восстановлением здоровья потерпевших (усиленное питание, протезирование, уход за потерпевшим, санаторно-курортное лечение, приобретение специальных транспортных средств и горючего, капитальный ремонт этих средств и т.д.), а также расходы по возмещению вреда, причиненного физическим и юридическим лицам, не являющимися работниками данного предприятия, осуществляемые в соответствии с законодательством, производятся за счет собственных средств предприятия (организации).

В действующих Основных положениях по составу затрат, включаемых в себестоимость продукции (работ, услуг), этот классификационный признак является доминирующим и основополагающим, так как способ включения затрат в себестоимость предполагает их прямое отнесение на объекты учета затрат (носители затрат) или путем косвенного распределения. По данному признаку следует различать прямые и косвенные затраты. Формирование себестоимости продукции невозможно обеспечить только прямым отнесением соответствующих затрат на объекты учета. Поэтому в процессе нормативного регулирования формирования себестоимости продукции должна быть предусмотрена их классификация на прямые и косвенные.

Действующие экономический и юридический механизмы формирования себестоимости продукции хозяйствующих субъектов предполагают включение отдельных затрат в нормативном порядке, то есть в пределах установленных лимитов, норм и нормативов. В таком порядке включаются затраты на рекламу, маркетинг, информационные, консультационные, аудиторские услуги, расходы на подготовку кадров, платежи за выбросы загрязняющих веществ в окружающую среду. Нормативный подход к включению таких затрат в себестоимость предусматривает соблюдение интересов государства в вопросах формирования бюджета через систему налогов. Он ограничивает размер их включения в себестоимость и тем самым увеличивает налогооблагаемую базу. Было бы целесообразно такие затраты в Основных положениях по составу затрат, включаемых в себестоимость продукции (работ, услуг) выделить в отдельный раздел «Нормируемые затраты». Такое структурное усовершенствование Основных положений будет являться основой организации обособленного учета указанных затрат в системе счетов при любом методологическом подходе к формированию себестоимости: при полном включении всех произведенных затрат в состав себестоимости или, как в настоящее время — с использованием нормативного включения в себестоимость отдельных видов затрат. Кроме того, обособление нормируемых затрат усиливает роль этой классификационной учетной позиции по отношению к налогообложению.

Нормируемые затраты:

1. Субъекты хозяйствования, независимо от организационно-правовой формы, включают в себестоимость продукции (работ, услуг) расходы на содержание только одной единицы служебного, кроме специального, или используемого для служебных поездок личного легкового автотранспорта. Расходы на содержание служебного, кроме специального, легкового автотранспорта и на использования для служебных поездок личного легкового автотранспорта сверх установленного количества и норм осуществляются за счет прибыли, остающейся в распоряжении субъектов хозяйствования;

2. Затраты на командировки, связанные с производственной деятельностью (в соответствии с установленными законодательством нормами). К расходам на командировки относят также фактические расходы на оформление заграничных паспортов и других выездных документов, уплату государственной пошлины, сборы иностранных представительств, а также комиссионные при обмене чеков в банке на иностранную валюту. Дополнительные выплаты, связанные с командировками, производимые в порядке исключения по решению руководителя предприятия, сверх норм возмещения, предусмотренных законодательством, осуществляются за счет прибыли, остающейся в распоряжении предприятия;

3. Оплата консультационных и информационных услуг, а также аудиторских услуг по обязательной аудиторской проверке в пределах норм, установленных законодательством; оплата расходов на проведение обязательных аудиторских проверок в пределах утвержденных норм. Расходы на оплату консультационных и информационных услуг, включаемые в себестоимость продукции (работ, услуг), не могут превышать по каждому из этих видов услуг 0,5% выручки от реализации продукции за отчетный период. Торговые и снабженческо-сбытовые предприятия при расчете предельных размеров расходов на данные услуги используют показатель валового дохода от реализации товаров;

4. Затраты на рекламу и маркетинговые услуги включаются в себестоимость продукции (работ, услуг) в пределах установленных норм. Организации, осуществляющие свою деятельность в сфере предоставления туристических услуг, а также театрально-зрелищные, концертные организации, цирки системы Министерства культуры увеличивают исчисленную предельную сумму расходов на рекламу в три раза. Торговые, снабженческо-сбытовые предприятия при расчете предельного размера расходов на рекламу используют показатель валового дохода от реализации товаров.

5. Представительские расходы на прием и обслуживание иностранных делегаций и отдельных лиц – по нормативам, в порядке, утвержденном Постановлением Министров Республики Беларусь №366 от 3.06.1993 г. «О нормах расходов на прие6м и обслуживание иностранных делегаций и отдельных лиц»;

6. Затраты на подготовку кадров в средних специальных и высших учебных заведениях включаются в себестоимость продукции (работ, услуг) в пределах утвержденных норм. Расходы, связанные с обучением кадров в средних и высших учебных заведениях, включаемых в себестоимость продукции, на должны превышать 2% оплаты труда работников за год, относимых на себестоимость продукции (работ, услуг); расходы, связанные с содержанием учебных заведений и оказания им бесплатных услуг производятся за счет прибыли, остающейся в распоряжении предприятия или других специальных источников, и в себестоимость продукции (работ, услуг) не включаются;

7. Затраты, связанные с использованием природного сырья, в части затрат на рекультивацию земель, платы за древесину, отпускаемую на корню, а также платы за воду, забираемую промышленными предприятиями из водохозяйственных систем и включаются в себестоимость продукции (работ, услуг) пределах установленных лимитов, а сверх лимита – за счет прибыли, остающейся в распоряжении предприятия;

8. Платежи предприятий за добычу природных ресурсов и выбросы (сбросы) загрязняющих веществ в окружающую среду в пределах установленных лимитов, а также суммы налога за переработку нефти и нефтепродуктов относятся на себестоимость продукции (работ, услуг), а за добычу природных ресурсов и выбросы (сбросы) загрязняющих веществ в окружающую среду сверх установленных лимитов – за счет прибыли, остающейся в распоряжении предприятия;

Классификация затрат по элементам является общепризнанной как в отечественной, так и в зарубежной методологии производственного учета. Следует отметить, что за рубежом в практике учетной работы не присутствует постатейная классификация затрат, для нее нет экономического обоснования.

Похожие работы

... избежать банкротства и выжить в условиях рыночной экономики. Большую роль в этом должен сыграть анализ хозяйственной деятельности предприятий, основными задачами которого являются: · осуществление систематического контроля за выполнением плана снижения себестоимости продукции; · обеспечение экономического обоснования планового задание по уровню себестоимости продукции, прибыли и ...

... производственных затрат и себестоимости продукции на примере ОАО «Совхоз-Весна» 2.1. Краткая финансово-экономическая характеристика предприятия Формирование данных о производственных затратах для оценки себестоимости произведенной продукции и определения прибыли рассмотрим на примере пригородного тепличного комбината ОАО «Совхоз-Весна» Саратовского района Саратовской области - одного из ...

... · Стоимостные показатели дают более точное представление об эффективности производства, окупаемости затрат в овощеводство, возможности расширенного воспроизводства в отрасли. При анализе экономической эффективности производства овощей применяют следующие стоимостные показатели: · Выход валовой продукции овощеводства на единицу площади посева овощных культур, руб./ га; · Производство ...

... мере получения их от должника и уплаты. Другие внереализационные доходы и расходы в целях бухгалтерского учета признаются по мере их образования. 2. Анализ хозяйственной деятельности на основе показателей КУП «МОФ» 2.1. Организация аналитической работы. Аналитическая работа входит в служебные обязанности каждого руководителя, принимающего управленческие решения. Отсюда важным принципом ...

0 комментариев