Особенности ведения бухгалтерского учета и учетная политика организации

Положительная курсовая разница

Незавершенное строительство

Краткосрочные банковские займы

Правовое регулирование проведения аудиторской проверки

Теоретические аспекты развития аудита в современных условиях

Аудиторский отчет. С его помощью аудитор информирует о вскрытых входе проверки обстоятельствах и о сделанном заключении

Зарубежный опыт организации аудита

Методологические принципы организации аудита

Основные принципы аудита

Методология проведения аудита

Навигация

Положительная курсовая разница

Теоретические и методологические принципы организации аудита в РК

169361

знак

7

таблиц

0

изображений

6250 Положительная курсовая разница

7430 Отрицательная курсовая разница

Требования к раскрытию в отчетности.

В финансовой отчетности ТОО должно раскрывать следующую информацию:

■ сумму курсовых разницы, признанных в составе прибыли или убытке, за исключением тех, которые возникают по финансовым инструментам, измеренным по справедливой стоимости в составе прибыли или убытка.

■ чистую курсовую разницу, классифицируемую как отдельный компонент собственного капитала, и сверку суммы курсовой разницы на начало и конец периода.

Учет нематериальных активов (НМА).

Классификация и группировка.

К нематериальным активам относятся объекты, не имеющие материально-вещественного содержания, но имеющие стоимостную оценку, используемые в хозяйственной деятельности ТОО в течение длительного времени (более одного года) и приносящие доход.

ТОО выделяет следующие категории нематериальных активов:

· прочие нематериальные активы (компьютерное программное обеспечение, права, патенты и лицензии).

Нематериальные активы первоначально оцениваются по себестоимости (фактической стоимости), с начислением амортизации прямолинейным методом, исходя из срока их полезного использования. Ликвидационная стоимость нематериальных активов принимается равной нулю.

Срок полезного использования нематериальных активов определяется экспертной комиссией ТОО с учетом будущих экономических выгод и утверждается директором ТОО при принятии объекта к бухгалтерскому учету. Срок полезной службы не должен превышать 10 лет с того момента, когда актив готов к использованию.

Амортизируемая стоимость нематериальных активов списывается на систематической основе в течение наилучшей оценки срока полезной службы.

Измерение после первоначального признания.

После первоначального признания ТОО не переоценивает нематериальные активы. Нематериальные активы учитываются по первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения.

Списание и выбытие нематериальных активов. Нематериальный актив списывается с бухгалтерского баланса ТОО при его выбытии или если не ожидается получение экономических выгод от его использования.

Выбытие НМА оформляется актом на списание произвольной формы. Акт подписывается членами центральной инвентаризационной комиссии ТОО и утверждается директором.

Счета учета.

Операции, связанные с нематериальными активами, отражаются на следующих счетах:

2730 Прочие нематериальные активы.

2740 Амортизация прочих нематериальных активов.

2.5.7. Требования к раскрытию.

В финансовой отчетности для каждого класса НМА должна раскрываться следующая информация:

- сроки полезной службы;

- применяемые методы амортизации (линейный метод);

- валовая балансовая стоимость и накопленная амортизация (агрегированная с накопленными убытками от обесценения) на начало и конец периода.

Основные средства.

К основным средствам относятся материальные активы, используемые ТОО для производства или поставки товаров и услуг, для сдачи в аренду другим компаниям или для административных целей и которые, как ожидается, будут использованы в течение более одного отчетного периода (более 1 года).

Признание объекта основных средств активом предусматривает выполнение одновременно двух условий:

а) наличие высокой уверенности в том, что ТОО получит связанные с активом экономические выгоды;

б) надежность оценки себестоимости актива для ТОО.

Классификация и группировки.

Для целей составления финансовой отчетности ТОО применяет следующую классификацию по группам:

- земля;

- здания и сооружения; машины и оборудование;

- транспортные средства;

- прочие основные средства (офисное оборудование, мебель, инструмент, производственный инвентарь и принадлежности).

Земля и здания являются отделимыми активами и учитываются отдельно, даже если они приобретаются вместе.

К производственному инвентарю и принадлежностям относятся предметы производственного назначения, которые служат для облегчения производственных операций во время работы и имеют длительный срок службы.

При первоначальном признании объект недвижимости, зданий и оборудования оценивается по фактической (первоначальной) себестоимости, включающей в себя все фактически произведенные затраты по возведению или приобретению актива. В фактическую стоимость основных средств включаются все неизбежные затраты до момента приведения актива в состояние готового к эксплуатации.

После первоначального признания в качестве актива объект основных средств должен учитываться по его первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения.

Единицей бухгалтерского учета основных средств является инвентарный объект, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс, предназначенный для выполнения определенной работы.

При наличии у одного объекта нескольких частей, имеющих разный срок полезной службы, каждая часть учитывается как самостоятельное основное средство.

Для обеспечения контроля за сохранностью основных средств каждому инвентарному объекту присваивается соответствующий инвентарный номер, который сохраняется на весь период его нахождения в ТОО.

В случае выбытия основного средства инвентарный номер не присваивается вновь поступившим основным средствам в течение 5 лет.

Ликвидационная стоимость (предполагаемая стоимость запасных частей, лома и отходов, образующихся в конце срока его полезного использования за вычетом ожидаемых затрат по его выбытию) в связи с несущественностью и незначительностью при начислении амортизации признается равной нулю.

Амортизация основных средств.

В целях определения срока полезного использования объекты основных средств объединяются в амортизационные группы.

Размер амортизационных отчислений по основным средствам определяется следующими показателями:

- первоначальной стоимостью основных средств;

- сроком полезного использования;

- методом начисления амортизации.

Срок полезного использования определяется ТОО при признании объекта активом (при зачислении на баланс).

Срок полезного использования актива является предметом суждений руководства ТОО, устанавливается в соответствии с техническими условиями, ожидаемым режимом использования (загрузки), моральным устареванием с технической или коммерческой точки зрения, и с учетом опыта работы ТОО.

Начисление амортизации производится для бурового оборудования (буровые установки и компрессоры) – производственный метод (амортизация начисляется в зависимости от пробуренных метров), по всем остальным видам основных средств - прямолинейным методом списания стоимости с использованием следующих сроков полезного использования, по нормам амортизации в соответствии со ст.110 НК РК:

| Наименование фиксированных активов | Срок полезного использования (лет) | Годовая норма амортизации (%) |

| Здания и сооружения | 25 | 10,0 |

| Машины и оборудования | 10 | 25,0 |

| Транспортные средства | 7 | 25,0 |

| Компьютеры | 4 | 40,0 |

| Копировально-множительная техника | 5 | 40,0 |

| Фиксированные активы, не включенные в другие группы | 10 | 15,0 |

| Примечание: источник НК РК статья | ||

Начисление амортизации по основным средствам, вновь введенным в эксплуатацию, начинается с 1 числа месяца, следующего за месяцем ввода, по выбывшим - прекращается с первого числа месяца, следующего за месяцем выбытия.

Амортизация не прекращается, когда актив начинает простаивать или выводится из активной эксплуатации, за исключением случая, когда актив полностью амортизирован. В случаях приостановки производства в ТОО, активы участвующие в производстве по решению руководителя могут не амортизироваться.

Амортизационные отчисления за каждый период признаются ТОО в качестве расхода.

Пересмотр сроков полезного использования объектов и метода амортизации.

Срок полезного использования объектов основных средств пересматривается, как минимум, на каждую годовую отчетную дату, и если ожидания по использованию объекта значительно отличаются от предыдущих оценок, амортизационные отчисления за последующие периоды корректируются.

Расчет амортизации в случае изменения (увеличения) первоначальной стоимости производится исходя из остаточной стоимости объекта, увеличенной на величину последующих затрат. При этом амортизация начисляется исходя из оставшегося пересмотренного срока полезного использования объекта основных средств.

Целесообразность пересмотра сроков полезного использования должна подтверждаться заключением (актом) постоянно действующей комиссии Товарищества.

Неправильное определение срока полезной службы основных средств влечет пересмотр финансовых отчетов с даты, когда произошло событие, поэтому до отчетной даты необходимо пересмотреть срок их полезной службы.

Метод расчета амортизации по объектам ОС может также пересматриваться руководством ТОО, если наблюдались существенные изменения в ожидаемом характере потребления экономических выгод от использования объекта ОС. Подобные изменения в методе расчета амортизации должны учитываться перспективно.

Последующие капитальные вложения и затраты на ремонт.

Последующие затраты, относящиеся к объектам основных средств, которые уже признаны и соответственно оценены, признаются как капитальные и относятся на увеличение первоначальной стоимости, если предприятие с большой долей вероятности получит будущие экономические выгоды (увеличение срока полезной службы, улучшение качества производимой продукции, увеличение производственной мощности, или сокращения производственных затрат в процессе эксплуатации объектов основных средств). Замененные составные части объекта списываются.

Затраты на ремонт и эксплуатацию основных средств, производимые в целях сохранения и поддержания технического состояния объекта, первоначальную стоимость не увеличивают, а признаются как текущие расходы в момент их возникновения (т.е. отражаются в затратах в том отчетном периоде, в котором они произведены).

Капитальный и текущий ремонт основных средств ТОО «Ак-Ниет Бурга» может осуществлять подрядным способом на основе договоров со специализированными организациями. Расчёт за выполненные ремонтные работы производить по счетам подрядчиков на основании актов приемки выполненных работ. Затраты, связанные с проведением ремонтных работ собственных основных средств, относить на расходы периода.

Вычеты суммы фактических расходов на ремонт основных средств осуществлять в соответствии с п.2 ст.113 Налогового кодекса РК в следующих пределах, установленных от стоимостной стоимости баланса группы на конец налогового периода:

| № групп | Наименование группы | Предельная норма (%) |

| I | Здания, сооружения (за исключением нефтяных, газовых скважин и передаточных устройств) | 15 |

| II | Машины и оборудование, за исключением машин и оборудования нефтегазадобычи | 25 |

| III | Канцелярские машины и компьютеры | 15 |

| IV | Фиксированные активы, не включенные в другие группы | 15 |

| Примечание | ||

Сумма, превышающая предел, учитываются в порядке п.2-1 ст. 113 Налогового кодекса Республики Казахстан.

Расходы, связанных с заменой деталей (частей) ОС, производимых в целях сохранения и поддержания технического состояния основных средств в соответствии с технической документацией, которые не увеличивают нормативного срока службы и не повышают их производственной мощности ОС, произведенные арендатором в отношении арендуемых основных средств и не возмещаемые арендодателем в соответствии с договором аренды, подлежат вычету в соответствии со ст.92 Налогового Кодекса Республики Казахстан.

Обесценение основных средств.

ТОО на каждую годовую отчетную дату оценивает наличие любых признаков, указывающих на возможное обесценение актива. В случае существования любого такого признака ТОО производит расчетную оценку справедливой стоимости актива за вычетом затрат на продажу.

Убыток от обесценения признается в случаях, когда чистая балансовая стоимость актива превышает его возмещаемую стоимость.

Возмещаемая стоимость актива определяется как наибольшее из величин: чистой продажной стоимости и ценности его использования.

Выбытие основных средств.

Объект основных средств перестает учитываться на балансе ТОО при его выбытии или в том случае, когда принято решение о прекращении использования актива, и от его выбытия далее не ожидается экономических выгод.

Выбывающие основные средства списываются с баланса вместе с ранее начисленным износом.

Доход или убыток от прекращения использования или выбытия основных средств определяется как разность между оценочной суммой чистых поступлений от выбытия и балансовой (остаточной) стоимостью основных средств и отражается в отчете о доходах и расходах как результат от не основной деятельности.

Счета учета.

2410 Основные средства

2411 Амортизация основных средств

2430 Убыток от обесценения основных средств

Раскрытие информации в отчетности.

При представлении финансовой отчетности относительно основных средств ТОО раскрывает следующую информацию:

· валовая балансовая стоимость;

· используемые методы начисления амортизации;

· применяемые сроки полезной службы или нормы амортизации;

· валовая балансовая стоимость и накопленная амортизация (в совокупности с накопленными убытками от обесценения) на начало и конец отчетного периода.

Капитальные вложения. К капитальным вложениям относятся затраты ТОО, направленные на создание, увеличение размеров, улучшение технических характеристик или приобретения внеоборотных активов длительного пользования (свыше 1 года), не предназначенные для продажи.

Капитальное строительство может осуществляться как подрядным, так и хозяйственным способом.

По завершении строительства объекта определяется инвентарная стоимость объекта, которая складывается из фактических затрат на строительные работы и приходящихся на них прочих капитальных затрат.

Проценты по займам, полученным для финансирования строительства объектов, капитализируются в стоимость объектов в течение периода, необходимого для завершения строительства и подготовки объекта к использованию.

Счета учета.

Похожие работы

... развития учетной профессии в регионе. В будущем Конфедерация планирует заняться проблемой гармонизации учета. 2. Профессиональные организации бухгалтеров и аудиторов Для защиты своих профессиональных интересов, координации и общественного регулирования бухгалтерского учета, расширения и углубления знаний, обмена опытом и осуществления других совместных видов деятельности бухгалтеры и ...

... займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования). 1.4. Понятие, значение, содержание принципов бюджетной системы Российской Федерации Принципы бюджетной системы Российской Федерации – это основополагающие и руководящие идеи, ведущие положение, определяющие функционирование этой системы и в целом бюджетных правоотношений. Эти ...

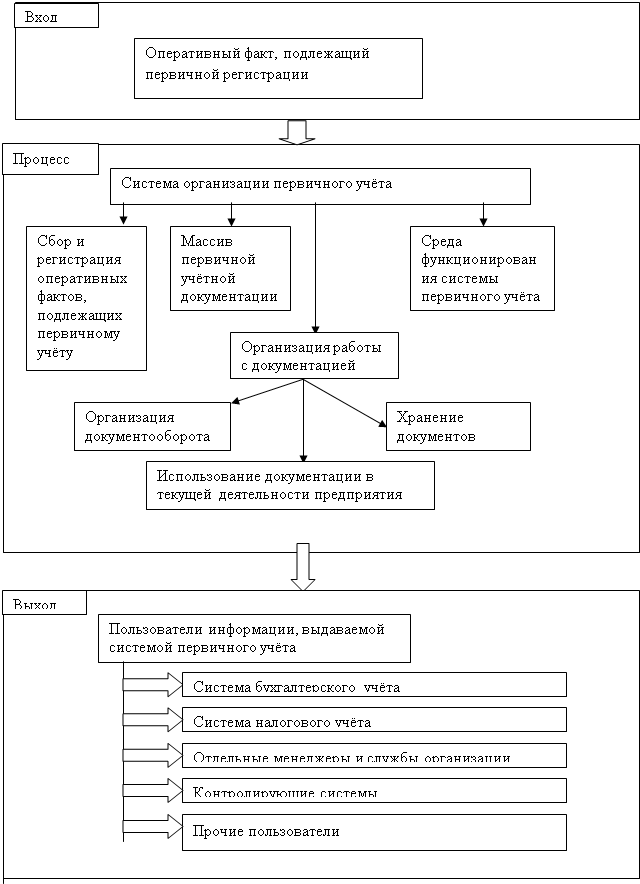

... по их устранению. При проведении аудита первичного учёта отпуска материалов в производство, а также при изучении аудиторского заключения, написанного для областного управления инкассации аудиторской фирмой были выявлены и сгруппированы ошибки и нарушения в системе организации первичного учёта. Далее приведены эти ошибки и приведены рекомендации по их устранению. Ошибки и нарушения при сборе и ...

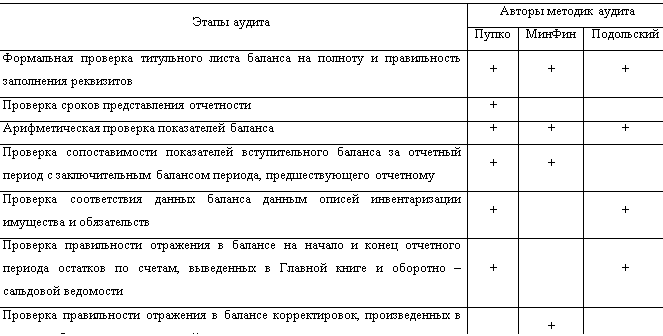

... проверка статей бухгалтерского баланса; Проверка взаимоувязки показателей бухгалтерского баланса с другими формами отчетности. Программу проведения аудиторской проверки бухгалтерского баланса организации ООО «Хоум Мастер» оформим в таблице 2: Таблица2– «Программа аудита бухгалтерского баланса организации ООО «Хоум Мастер» № п/п Перечень аудиторских процедур Методы получения доказательств ...

0 комментариев