Особенности ведения бухгалтерского учета и учетная политика организации

Положительная курсовая разница

Незавершенное строительство

Краткосрочные банковские займы

Правовое регулирование проведения аудиторской проверки

Теоретические аспекты развития аудита в современных условиях

Аудиторский отчет. С его помощью аудитор информирует о вскрытых входе проверки обстоятельствах и о сделанном заключении

Зарубежный опыт организации аудита

Методологические принципы организации аудита

Основные принципы аудита

Методология проведения аудита

Навигация

Правовое регулирование проведения аудиторской проверки

Теоретические и методологические принципы организации аудита в РК

169361

знак

7

таблиц

0

изображений

1.3 Правовое регулирование проведения аудиторской проверки

Аудиторская деятельность должна быть организована в соответствии с документами, относящимися к двум основным группам: государственные законодательные акты; аудиторские стандарты.

Настоящий Закон регулирует отношения, возникающие между государственными органами, юридическими и физическими лицами, аудиторами и аудиторскими организациями в процессе осуществления аудиторской деятельности в Республике Казахстан.

Закон об аудиторской деятельности состоит из шести глав, которые включают в себя 25 статей.

Глава 1 посвящена сущности аудита, его видов; раскрываются понятия "аудиторская деятельность", под которой понимается предпринимательская деятельность аудиторов и аудиторских организаций по проведению аудита; определены основные принципы аудиторской деятельности: независимость, объективность, профессиональная компетентность, конфиденциальность.

Во второй главе раскрываются понятия "аудитор", "аудиторская организация"; дается характеристика Палате аудиторов и ее полномочиям.

Палата аудиторов является некоммерческой, независимой, профессиональной, самоуправляемой и самофинансируемой организацией.

Палата аудиторов объединяет на добровольной основе аудиторов, аудиторские организации и финансируется за счет членских взносов.

Глава 3 посвящена изложению условий и порядка аттестации аудиторов.

Квалификационная комиссия по аттестации аудиторов образуется на Республиканской конференции палат аудиторов, являющихся ее учредителями. В состав Квалификационной комиссии по аттестации аудиторов входят по одному представителю от каждой палаты аудиторов.

Квалификационная комиссия по аттестации аудиторов действует на основе Положения о ней, утверждаемого на Республиканской конференции палат аудиторов. Финансирование, материально-техническое обеспечение деятельности Квалификационной комиссии по аттестации аудиторов осуществляются ее учредителями.

В главе 4 излагается порядок осуществления аудиторской деятельности.

Отношения между аудиторами, аудиторскими организациями и аудируемыми субъектами строятся на основе договора в соответствии с законодательством Республики Казахстан.

По результатам проведенного аудита составляется аудиторское заключение, которое должно соответствовать стандартам аудита.

Стандарты аудита принимаются на конференции (собрании) Республиканской палаты аудиторов и утверждаются уполномоченным государственным органом.

В главе 5 излагаются права, обязанности и ответственность аудиторов и аудиторских организаций.

Глава 6 освещает права, обязанности и ответственность аудируемого субъекта.

В Законе об аудиторской деятельности указаны субъекты аудита - аудиторы и аудиторские организации.

Аудитором является лицо, аттестованное Квалификационной комиссией и получившее свидетельство о присвоении квалификации "аудитор". Аудитор вправе осуществлять аудиторскую деятельность в качестве индивидуального предпринимателя либо в качестве работника аудиторской организации.

Право на осуществление аудиторской деятельности имеют аудиторы и аудиторские организации, имеющие лицензию на осуществление аудиторской деятельности.

Аудиторам запрещается заниматься другими видами предпринимательской деятельности, за исключением преподавательской, научной и иной творческой деятельности.

Аудиторские услуги могут предоставляться в виде аудиторских проверок, экспертиз, консультаций по вопросам соответствия законам и иным нормативным актам финансовой отчетности и достоверности отражения в ней результатов финансово-хозяйственной деятельности, бухгалтерского учета, финансов, налогообложения, права, банковского и страхового дел, экологии, правильной организации производства, маркетинга, проведению анализа и прогнозирования финансового состояния с целью выявления резервов для повышения эффективности производственного потенциала хозяйствующих субъектов в условиях рыночной экономики, по договорам на платной основе.

Аудиторская организация - коммерческая организация, созданная для осуществления аудиторской деятельности в любой организационно-правовой форме, за исключением акционерного общества открытого типа, производственного кооператива и государственного предприятия.

Основной целью аудиторских организаций является обеспечение предприятий, их партнеров объективной информацией о финансовом состоянии обслуживающих предприятий и достоверности финансовой отчетности, соответствии совершенных ими финансовых и хозяйственных операций законам и нормативным актам, действующим в Республике Казахстан, выражение в письменной официальной форме научно обоснованного, независимого мнения о конечных результатах деятельности хозяйствующих субъектов за определенный период. В соответствии с целями своей деятельности аудиторские организации осуществляют проверки финансово-хозяйственной и коммерческой деятельности различных государственных, коллективных, индивидуальных, совместных, арендных и других предприятий, их объединений по заказам на договорных платных началах.

К важнейшим задачам (функциям) аудиторских организаций относятся также:

|

| проведение экспертизы хозяйственной деятельности и состояния имущества предприятий; | ||||||||||||

| - | разработка рекомендаций по улучшению работы хозяйствующих субъектов; | ||||||||||||

| - | прогнозирование результатов хозяйственной деятельности предприятий и оценка перспектив их развития; | ||||||||||||

| - | научное, методическое, информационное обеспечение деятельности предприятий путем выполнения научно-исследовательских работ, разработки методики учета и анализа, организации сбора и передачи нормативной документации; | ||||||||||||

| - | оказание консультационно-информационных услуг высококвалифицированными специалистами по организации учета, контроля и анализа хозяйственной деятельности; | ||||||||||||

| - | разработка и внедрение автоматизированных систем бухгалтерского учета, экономического анализа и контроля;

Являясь юридическим лицом, аудиторская организация осуществляет свою хозяйственную деятельность на принципах коммерческого расчета. По согласованию с заказчиком (клиентом) определяются виды и объемы работ (услуг) организации и размеры вознаграждения за выполненные работы, взаимные обязанности и ответственности сторон. Аудиторская организация самостоятельно распоряжается принадлежащими ей средствами и имуществом, ведет бухгалтерский учет, составляет финансовую отчетность, принимает на работу необходимое количество сотрудников и привлекает в случае надобности на договорной основе специалистов для выполнения стоящих перед ней задач. Возглавляет работу аудиторской организации директор, который нанимает и увольняет работников аудиторской организации, утверждает планы работ, совершает юридические и фактические действия, необходимые для достижения целей аудиторской организации (в соответствии с ее уставом), издает организационно-распорядительные документы, представляет интересы аудиторской организации в органах управления.

Если после заключения договора или дачи поручения на проведение аудиторской проверки возникли или стали известны обстоятельства, указанные выше, договор подлежит расторжению. Права, обязанности и ответственность аудиторов и аудиторских организаций. В соответствии со статьей 17 Закона Республики Казахстан "Об аудиторской деятельности" аудиторы и аудиторские организации вправе: самостоятельно определять методы проведения аудита; - получать и проверять необходимую для выполнения условий договора бухгалтерскую и иную финансово-хозяйственную документацию; - привлекать на договорной основе к участию в проведении аудита специалистов различного профиля за исключением лиц, являющимися близкими родственниками или свойственниками руководителя аудируемого субъекта, а также учредителя или участника, имеющего более десяти процентов уставного капитала аудируемого субъекте; - отказаться от проведения аудита либо выдачи аудиторского заключения в случае нарушения аудируемым субъектом условий договора на проведение аудита. -Не допускается незаконное вмешательство государственных органов, аудируемых субъектов и любых третьих лиц в деятельность аудиторов и аудиторских организаций. В соответствии со статьей 18 Закона Республики Казахстан "Об аудиторской деятельности" аудиторы и аудиторские организации обязаны: - сообщать о невозможности проведения аудита вследствие обстоятельств, указанных выше; - обеспечивать сохранность документов, полученных от аудируемого субъекта, а также составленных в процессе аудита; - сообщать аудируемому субъекту о выявленном несоответствии финансовой отчетности и иных документов законодательству; - соблюдать конфиденциальность результатов аудита, а также сведений, полученных при проведении аудита и составляющих предмет коммерческой или иной, охраняемой законом, тайны. Выполнение требований аудируемого субъекта, вытекающих из обязательств по договору, для аудиторов и аудиторских организаций обязательно. Ответственность аудиторы и аудиторские организации несут за нарушение законодательства об аудиторской деятельности, а также условий договора в соответствии с законодательством Республики Казахстан. Как хозяйствующие субъекты, аудиторы и аудиторские организации ведут учет и представляют статистическую и финансовую отчетность о своей деятельности налоговым и статистическим органам по месту их нахождения в соответствии с действующим законодательством. Права, обязанности и ответственность аудируемого субъекта Аудируемый субъект вправе: - получать от аудитора или аудиторской организации исчерпывающую информацию о требованиях законодательства, касающихся проведения аудита; - знакомиться с нормативными правовыми актами, на которых основываются замечания и выводы аудитора или аудиторской организации; - получать от аудитора или аудиторской организации рекомендации, информацию о выявленном несоответствии финансовой отчетности и иных документов законодательству; - отказаться от услуг аудитора или аудиторской организации в случае нарушения ими условий договора. Аудируемый субъект обязан: - создавать условия аудитору или аудиторской организации для своевременного и качественного проведения аудита, представлять необходимую документацию, давать разъяснения и объяснения в устной или письменной форме; - не вмешиваться в деятельность аудитора или аудиторской организации с целью ограничения круга вопросов, подлежащих аудиту, если иное не предусмотрено договором; - направлять по требованию аудитора или аудиторской организации письменный запрос от своего имени в адрес третьих лиц для получения необходимой информации. - Выполнение требований аудитора или аудиторской организации, вытекающих из обязательств по договору, для аудируемого субъекта обязательно. Аудируемый субъект несет ответственность за полноту и достоверность документов и другой информации, представленной аудитору или аудиторской организации для проведения аудита. Руководитель юридического лица, уклоняющийся от проведения обязательного аудита либо препятствующий его проведению, несет ответственность в соответствии с законодательством Республики Казахстан. Проведение аудита не освобождает аудируемого субъекта от ответственности за несоответствие представляемой финансовой отчетности и иных документов требованиям законодательства Республики Казахстан. |

Похожие работы

... развития учетной профессии в регионе. В будущем Конфедерация планирует заняться проблемой гармонизации учета. 2. Профессиональные организации бухгалтеров и аудиторов Для защиты своих профессиональных интересов, координации и общественного регулирования бухгалтерского учета, расширения и углубления знаний, обмена опытом и осуществления других совместных видов деятельности бухгалтеры и ...

... займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования). 1.4. Понятие, значение, содержание принципов бюджетной системы Российской Федерации Принципы бюджетной системы Российской Федерации – это основополагающие и руководящие идеи, ведущие положение, определяющие функционирование этой системы и в целом бюджетных правоотношений. Эти ...

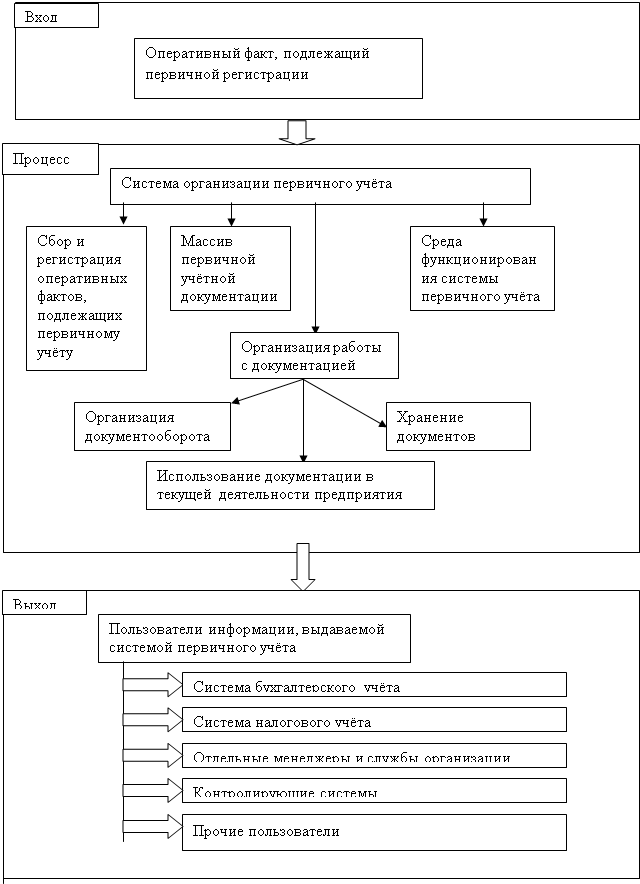

... по их устранению. При проведении аудита первичного учёта отпуска материалов в производство, а также при изучении аудиторского заключения, написанного для областного управления инкассации аудиторской фирмой были выявлены и сгруппированы ошибки и нарушения в системе организации первичного учёта. Далее приведены эти ошибки и приведены рекомендации по их устранению. Ошибки и нарушения при сборе и ...

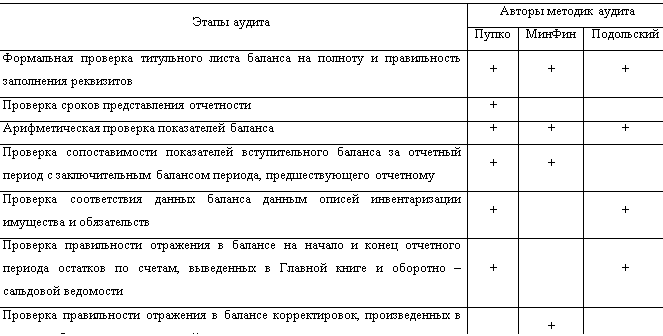

... проверка статей бухгалтерского баланса; Проверка взаимоувязки показателей бухгалтерского баланса с другими формами отчетности. Программу проведения аудиторской проверки бухгалтерского баланса организации ООО «Хоум Мастер» оформим в таблице 2: Таблица2– «Программа аудита бухгалтерского баланса организации ООО «Хоум Мастер» № п/п Перечень аудиторских процедур Методы получения доказательств ...

0 комментариев