Особенности ведения бухгалтерского учета и учетная политика организации

Положительная курсовая разница

Незавершенное строительство

Краткосрочные банковские займы

Правовое регулирование проведения аудиторской проверки

Теоретические аспекты развития аудита в современных условиях

Аудиторский отчет. С его помощью аудитор информирует о вскрытых входе проверки обстоятельствах и о сделанном заключении

Зарубежный опыт организации аудита

Методологические принципы организации аудита

Основные принципы аудита

Методология проведения аудита

Навигация

Аудиторский отчет. С его помощью аудитор информирует о вскрытых входе проверки обстоятельствах и о сделанном заключении

Теоретические и методологические принципы организации аудита в РК

169361

знак

7

таблиц

0

изображений

6. Аудиторский отчет. С его помощью аудитор информирует о вскрытых входе проверки обстоятельствах и о сделанном заключении.

Без перечисленных выше компонентов невозможно проведение квалифицированного аудита. Но и наличие их еще не говорит о том, что можно успешно достичь цели аудита, не зная его основных принципов.

2.2 Организация аудита в РК

Развитие аудита в Республике Казахстан начинается с открытия в 1987 г. Акционерного общества «Инаудит», образованного специальному постановлению Совета Министерства СССР. Значение его создание для дальнейшего развития аудита в Республике Казахстан трудно переоценить.

Акционерное общество являлось юридическим лицом, цель которого состояла в оказании аудиторских и консультационных услуг действующим в СССР и за границей совместным предприятиям. Совет Министров СССР предоставил фирме «Инаудит» широкие права, среди нах права на:

- ревизии и проверки финансово-хозяйственной деятельности совместных предприятий и организаций;

- проверка бухгалтерских книг, отчетов, планов, смет и других документов, наличия денежных сумм и ценных бумаг, наличия и правильности расходования материальных ценностей;

- получение от учреждений Госбанка СССР и других кредитных учреждений необходимых сведений, справок, копий документов, связанных с операциями соответствующих организаций и предприятий, о состоянии счетов и оборотов по ним;

- приобретение от предприятий и организаций отчетной и прочей документации в согласованных объемах;

- публикацию в СССР и за границей своего устава, баланса, счета прибылей и убытков, а также различных материалов о деятельности фирмы «Инаудит» и пр.

Несмотря на то, что фирма имела более высокую организационно-правовую форму по сравнению с хозрасчетными ревизионными группами, она была создана на базе государственного контрольного органа, а ее учредителями выступали союзные министерства. Сохранить «Инаудит» как единую структуру не удалось, она распалась на несколько самостоятельных аудиторских фирм. Одной из причин оказалось то, что в фирме работало большое количество профессиональных специалистов и настоящих лидеров, у которых появилось возможность организовать и возглавить собственные фирмы.

В 1989-1993 гг. была принята попытка принять законодательный акт об аудиторской деятельности в СССР. В этот период в стране появилось множество коммерческих организаций, в том числе и аудиторских фирм. Последние регистрировались как товарищество с ограниченной ответственностью. В 1989 г. при контрольно-ревизионном министерстве финансов КазССР была создана хозрасчетная ревизионная группа, затем на ее базе в 1990 г. решением правительства организованна первая аудиторская фирма «Хозрасчетный аудиторский центр» и открыты ее территориальные отделения. Накопленный опыт, постоянно увеличивающийся объем аудиторских услуг, а также в известной мере рекомендации мировой аудиторской практики позволило в 1992 г. преобразовать хозрасчетный центр в независимую акционерную аудиторскую компанию «Казахстанаудит». Она является первой в республике независимой профессиональной компанией по оказанию аудиторских услуг, основанной на частной форме собственности и имеющей лицензию на право проведения аудита от правительства.

Заслуга компании «Казахстанаудит» в становление аудита и его популяризации в республике велика. Эта компания стала основным разработчиком проекта закона об аудиторской деятельности в нашей стране и главным консультантом при его обсуждении в министерствах, на правительственном уровне и в парламентских комитетах, а также была автором проекта Устава Палаты аудиторов Казахстана.

В учредительных документах указанной фирмы предусматривались: проведение проверок финансово-хозяйственной деятельности предприятия любых организационно-правовых форм и видов собственности в целях подтверждения достоверности и реальности финансовой отчетности; предоставление консультаций по различным вопросам финансовой, правовой, хозяйственной и коммерческой деятельности, включая бухгалтерский учет, налогообложение и т.п. Таким образом, уже учредительных документах первых аудиторских фирм были заложены определения аудита и его целей, что в дальнейшем нашло отражение в Законе «Об аудиторской деятельности в РК».

В начале 1990 г. на рынке появилось СП «Эрнест энд Янг Внеш аудит», которое проводило аудиторские проверки на совместных предприятиях по их просьбе, причем вне зависимости от их расположения или принадлежности. Это была крупнейшая межконтинентальная аудиторская фирма, входящая в то время так называемую «Большую шестерку».

В настоящее время в Казахстане развивают все деятельности крупнейшие международные аудиторские организации и местные аудиторские фирмы, которые оказывают аудиторские услуги. Приказом Министерством финансов РК «Об утверждении списков аудиторских организаций и кредитных рейтинговых агентств» №173 от 05.04.2001 г. /10/ для ежегодного проведения аудита организации подтверждения кредитного рейтинга в соответствии с Постановлением Правительства РК «О мерах по организации эффективного управления и контроля качества за деятельностью некоторых акционерных обществ и республиканских государственных предприятий (национальный компаний)» №290 от 28 февраля 2001 г. /11/ утверждены список аудиторских организаций в составе ТОО «ПрайсуотерхаусКуперс», ТОО «КПМГ», ТОО Эрнст энг Янг», Делойт и Туш», ТОО «BDO Казахстанаудит» (последняя из вышеперечисленных аудиторских фирм утверждена приказом №294 Министра финансов РК от 19 июля 2004 г).

Похожие работы

... развития учетной профессии в регионе. В будущем Конфедерация планирует заняться проблемой гармонизации учета. 2. Профессиональные организации бухгалтеров и аудиторов Для защиты своих профессиональных интересов, координации и общественного регулирования бухгалтерского учета, расширения и углубления знаний, обмена опытом и осуществления других совместных видов деятельности бухгалтеры и ...

... займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования). 1.4. Понятие, значение, содержание принципов бюджетной системы Российской Федерации Принципы бюджетной системы Российской Федерации – это основополагающие и руководящие идеи, ведущие положение, определяющие функционирование этой системы и в целом бюджетных правоотношений. Эти ...

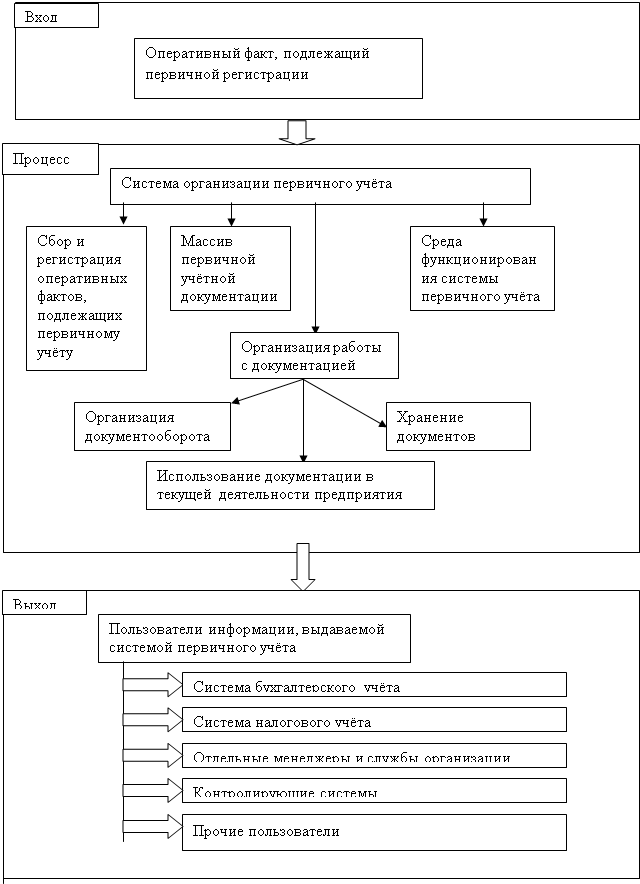

... по их устранению. При проведении аудита первичного учёта отпуска материалов в производство, а также при изучении аудиторского заключения, написанного для областного управления инкассации аудиторской фирмой были выявлены и сгруппированы ошибки и нарушения в системе организации первичного учёта. Далее приведены эти ошибки и приведены рекомендации по их устранению. Ошибки и нарушения при сборе и ...

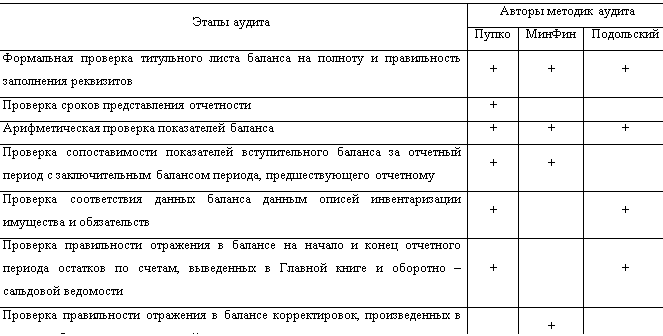

... проверка статей бухгалтерского баланса; Проверка взаимоувязки показателей бухгалтерского баланса с другими формами отчетности. Программу проведения аудиторской проверки бухгалтерского баланса организации ООО «Хоум Мастер» оформим в таблице 2: Таблица2– «Программа аудита бухгалтерского баланса организации ООО «Хоум Мастер» № п/п Перечень аудиторских процедур Методы получения доказательств ...

0 комментариев