Особенности ведения бухгалтерского учета и учетная политика организации

Положительная курсовая разница

Незавершенное строительство

Краткосрочные банковские займы

Правовое регулирование проведения аудиторской проверки

Теоретические аспекты развития аудита в современных условиях

Аудиторский отчет. С его помощью аудитор информирует о вскрытых входе проверки обстоятельствах и о сделанном заключении

Зарубежный опыт организации аудита

Методологические принципы организации аудита

Основные принципы аудита

Методология проведения аудита

Навигация

Теоретические аспекты развития аудита в современных условиях

Теоретические и методологические принципы организации аудита в РК

169361

знак

7

таблиц

0

изображений

2 Теоретические аспекты развития аудита в современных условиях

2.1 Понятие и сущность аудита

Переход к рыночной экономике обусловил появление новой отрасли научных знаний и практической деятельности. Это - аудит.

Слово аудит происходит от латинского аudio, что означает буквально "он слышит". Первоначально оно означало "выслушивающий", то есть человек, который что-либо выслушивает. От него возникло слово аудитор, означающее в переводе "слушатель". В средневековой Европе грамотные и умеющие писать люди встречались крайне редко и поэтому аудитором называли служащего, который должен был выслушивать отчеты должностных лиц.

Интересно отметить, что в те далекие времена люди искренне полагали, что устная форма отчета даже лучше письменной, ведь любой документ можно подделать, а солгать, когда на тебя смотрят строгие глаза начальника-аудитора, невозможно или по крайней мере значительно сложнее. Нельзя сказать, что аудит доселе был нам неизвестен. Напротив, специалисты по бухгалтерскому учету и экономическому анализу, интересующиеся зарубежной учетно-аналитической практикой, знали о таком явлении, как аудиторская деятельность, выполняемая специалистами по аудиту. Исследуя функции, выполняемые аудиторскими фирмами в США, они писали, что сама идея этой службы заслуживает самого серьезного внимания, ее применение в наших условиях могло бы дать огромный социальный, организационный, экономический эффект в деле совершенствования учета и управления производством.

Потребность в аудите создали следующие условия:

-разделение интересов администрации предприятий и инвесторов, приводящие к необъективности информации;

-принятие хозяйственных решений, основанных на необъективной информации, что может повлечь за собой негативные экономические последствия;

-отсутствие доступа к учетным записям компании из-за охраны "коммерческой тайны", а также специальных знаний у пользователей информации для оценки ее достоверности;

-усложнение хозяйственных операций, а следовательно, процесса отражения их в учете, что увеличивает вероятность получения недостоверной информации;

-возрастание количества промежуточных звеньев между первоисточниками информации и ее пользователем, что ведет к сознательной подтасовке данных и к неосознанной интерпретации информации составителем в свою пользу.

Возникшие сложности в оценке и получении необходимой информации устраняет аудиторская служба, обязанность которой в том и состоит, чтобы донести до потребителя информации непредвзятое мнение специалиста о достоверности представленных отчетов. Аудиторы обязаны взять на себя эту функцию, так как располагают должными знаниями и опытом, имеют право проверять необходимые документы и собирать подтверждающие данные. Кроме того, они не зависят от администрации компании.[]

Первая аудиторская фирма в Казахстане была создана в 1990 г. Согласно Постановлению Совета Министров Казахской ССР от 15 февраля 1990 г. № 60 при Министерстве финансов республики был организован хозрасчетный аудиторский центр "Казахстанаудит" с территориальными отделениями. С 1992 г. фирма является самостоятельной крупной акционерной компанией, которая оказывает аудиторские услуги казахстанским предприятиям и учреждениям всех форм собственности.

Как известно, успешному развитию аудиторского дела способствует ее надежное законодательное обеспечение. 20 ноября 1998 г. был принят Закон Республики Казахстан "Об аудиторской деятельности", который регулирует отношения, связанные с осуществлением аудиторской деятельности.

Принятие Закона об аудиторской деятельности помогает определить перспективы развития аудиторской деятельности и привлекает крупные международные аудиторские компании.

В специальной литературе, опубликованной в странах СНГ, встречается ряд определений понятия "аудит". В Законе Республики Казахстан "Об аудиторской деятельности" дается следующее определение аудита: "Аудит представляет собой независимую проверку аудиторами и аудиторскими организациями финансовой отчетности и иных документов юридических и физических лиц с цель оценки достоверности и соответствия совершенных финансовых и хозяйственных операций законодательству Республики Казахстан".

Определение понятия "аудит" почти столько, сколько авторов. Одни авторы дают слишком краткое и упрощенное определение, другие наоборот - несколько усложненное, а третьи ту и другую формулировку.

Таким образом, приходится констатировать, что среди экономистов нет единства в трактовке сущности аудита.

Таким образом, изучение взглядов западных ученых по данному вопросу позволяет сделать вывод о том, что несмотря на длительную историю развития аудита, формулировка содержания аудита до сих пор точно не определена.

Всестороннее изучение и критический анализ различных точек зрения по определению содержания аудита наталкивает нас на мысль, что с учетом нашей специфики его можно трактовать следующим образом:

Аудит – независимая экспертиза и анализ финансовой отчетности и другой экономической информации хозяйствующего субъекта, проверка состояния внутреннего контроля и соответствия ведения бухгалтерского учета действующим законодательным и нормативным актам, а также оказание консультационных и иных услуг по вопросам, интересующих клиентов.

Разумеется, определение не претендует на точность, и завершенность. Как и другим наукам, аудиту свойствен кумулятивный характер. Это значит, что на каждом историческом этапе эта наука суммирует в концентрированном виде свои прошлые достижения и каждый вновь полученный результат, если он объективен, входит в ее сокровищницу, не отрицается последующими исследованиями а лишь переосмысливается и уточняется. Это всецело относится и к теоретическому осмыслению содержания аудита. Естественно, что требуется не десятки всевозможных определений содержания науки, а одно-единственное. Такие ключевые понятия, как содержание науки, ее предмет и метод, должны быть общепринятыми. Они могут уточняться только в результате развития самой науки, совершенствования аудиторской практики.

Компоненты аудита. В рамках определения содержания аудита можно отметить ряд ключевых компонентов, каковыми являются: хозяйствующий субъект; информация; квалификация аудитора; сбор и оценка фактов; стандарты или критерии; аудиторский отчет.

Рассмотрим подробнее эти составные части аудита.

1. Хозяйствующий субъект. Необходимым условием ведения любой аудиторской деятельности является четкое представление о ее рамках. Они могут определяться параметрами конкретно хозяйствующего субъекта. В ряде случаев эти параметры могут в значительной мере варьировать как, например, при внутреннем аудите, в котором не рассматриваются отдельные юридические субъекты, или при аудите информационной системы, не являющейся экономическим объектом.

2. Информация. В процессе аудиторской деятельности используется информация, предоставленная клиентом, касательно его функционирования и положения. Аудитор анализирует эту информацию, определяет ее достоверность, получает новую информацию, непосредственно выведенную самим же, стремясь заполнить информационную брешь между объектом аудита и теми, кто заинтересован в его проведении.

Информационная брешь возникает по двум причинам: 1) в отчетах обычно не хватает какой-либо информации, представляющей интерес для проверяющих; 2) отчетам недостает достоверности в том смысле, что их нельзя считать надежной основой для составления оценок и принятия решений.

3. Квалификация аудиторов. Лица, осуществляющие аудит, должны быть компетентными специалистами в своем деле, то есть уметь собирать соответствующие факты и понимать критерии, на основании которых следует эти факты оценивать.

4. Сбор и оценка фактов. Основным содержанием аудиторской деятельности является сбор и оценка фактов. Факты — это "воздух" аудитора. Без них никакой аудиторский отчет не может восприниматься как результат рационально проведенного исследования.

5. Стандарты и критерии. Собранные факты, касающиеся функционирования или информации и являющиеся предметом проверки, оцениваются согласно стандартам или критериям. Такие обобщающие критерии могут быть установлены извне, например, в случае требований юридического характера при внешнем аудите финансовой отчетности, либо в случае внутреннего аудита, вытекать из планов и намерений, определяемых руководством данного экономического объекта на конкретную проверку. Подобные критерии достаточно эффективно обусловливают цели аудиторского расследования. Наличие установленных критериев позволяет группам, для кого аудиторские проверки производятся, интерпретировать значение сообщаемых в аудиторских отчетах результатов.

Похожие работы

... развития учетной профессии в регионе. В будущем Конфедерация планирует заняться проблемой гармонизации учета. 2. Профессиональные организации бухгалтеров и аудиторов Для защиты своих профессиональных интересов, координации и общественного регулирования бухгалтерского учета, расширения и углубления знаний, обмена опытом и осуществления других совместных видов деятельности бухгалтеры и ...

... займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования). 1.4. Понятие, значение, содержание принципов бюджетной системы Российской Федерации Принципы бюджетной системы Российской Федерации – это основополагающие и руководящие идеи, ведущие положение, определяющие функционирование этой системы и в целом бюджетных правоотношений. Эти ...

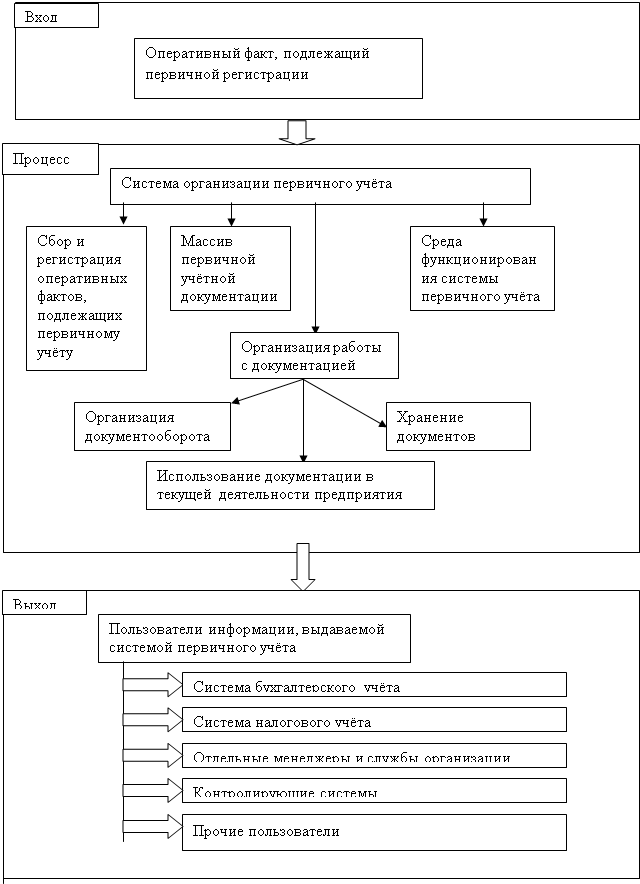

... по их устранению. При проведении аудита первичного учёта отпуска материалов в производство, а также при изучении аудиторского заключения, написанного для областного управления инкассации аудиторской фирмой были выявлены и сгруппированы ошибки и нарушения в системе организации первичного учёта. Далее приведены эти ошибки и приведены рекомендации по их устранению. Ошибки и нарушения при сборе и ...

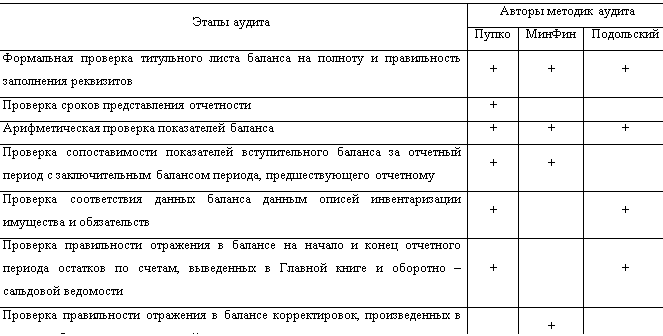

... проверка статей бухгалтерского баланса; Проверка взаимоувязки показателей бухгалтерского баланса с другими формами отчетности. Программу проведения аудиторской проверки бухгалтерского баланса организации ООО «Хоум Мастер» оформим в таблице 2: Таблица2– «Программа аудита бухгалтерского баланса организации ООО «Хоум Мастер» № п/п Перечень аудиторских процедур Методы получения доказательств ...

0 комментариев