Особенности ведения бухгалтерского учета и учетная политика организации

Положительная курсовая разница

Незавершенное строительство

Краткосрочные банковские займы

Правовое регулирование проведения аудиторской проверки

Теоретические аспекты развития аудита в современных условиях

Аудиторский отчет. С его помощью аудитор информирует о вскрытых входе проверки обстоятельствах и о сделанном заключении

Зарубежный опыт организации аудита

Методологические принципы организации аудита

Основные принципы аудита

Методология проведения аудита

Навигация

Методологические принципы организации аудита

Теоретические и методологические принципы организации аудита в РК

169361

знак

7

таблиц

0

изображений

3 Методологические принципы организации аудита

3.1 Внедрение МСФО и МСА в РК

В Казахстане процесс внедрения МСФО начинался так же, как во многих странах, то есть еще до принятия соответствующего законодательства. Прежде всего необходимость в стандартах, обеспечивающих максимальную прозрачность, возникла на фондовом рынке, и Казахстанская фондовая биржа начала предъявлять требования к листинговым компаниям представлять отчетность по МСФО (Требования Казахстанской фондовой биржи, отраженные в Приложении 3 к Листинговым правилам АО «Казахстанская фондовая биржа», введенным в действие 01.03.02). Другим примером позитивного влияния рынка послужили запросы зарубежных инвесторов на представление от своих потенциальных казахстанских партнеров международной отчетности.

Согласно законодательству, действовавшему до принятия в 2007 году новой редакции Закона РК от 28.02.07 №234-III «О бухгалтерском учете и финансовой отчетности», переход на МСФО затрагивал все организации.

Согласно закону Республики Казахстан от 28.02.07 №234-III «О бухгалтерском учете и финансовой отчетности» финансовую отчетность по МСФО финансовые организации составляют с 1 января 2003 года, акционерные общества – с 1 января 2005 года и иные организации – с 1 января 2006 года (за исключением государственных учреждений).

Новая редакция Закона содержит следующие положения:

1. Введена система, при которой финансовую отчетность в соответствии с МСФО обязаны составлять только субъекты крупного предпринимательства и организации публичного интереса1. Субъекты малого и среднего предпринимательства формируют финансовую отчетность по национальным стандартам финансовой отчетности. При этом добровольный выбор применения МСФО для них не запрещен. Эти меры предприняты в рамках политики государства по развитию и поддержке частного предпринимательства.

2. Предусматривается повышение качества финансовой отчетности и возможность осуществления ее мониторинга путем установления определенного уровня требований к главным бухгалтерам организаций публичного интереса и создания депозитария финансовой отчетности.

3. Вводятся элементы саморегулирования сферы бухгалтерского учета и финансовой отчетности, в частности, создание профессиональных некоммерческих общественных объединений.

4. Введено понятие Консультативного органа, состоящего из представителей профессиональных организаций, государственных органов и других организаций.

5. Введено требование аккредитации профессиональных организаций бухгалтеров и организаций по профессиональной сертификации бухгалтеров.

Cегодня для предприятий малого и среднего бизнеса вопрос применения МСФО рассматривается с позиции мотивации самого предприятия – нужно им это или нет. Тот, для кого это необходимо, давно нашел способы перейти на МСФО, и надо отметить, что новый закон о бухгалтерском учете предусматривает большой круг хозяйствующих субъектов, к которым применение МСФО не обязательно или не обязательно в полном объеме.

Однако переход на МСФО открывает не только новые возможности для компаний, но и таит в себе значительные трудности.

Проблемные вопросы перехода на МСФО.

В соответствии с Законом Республики Казахстан от 24.03.98 № 213-1 «О нормативных правовых актах» таким актом является письменный официальный документ установленной формы, принятый на референдуме либо уполномоченным органом или должностным лицом государства, устанавливающий правовые нормы, изменяющий, прекращающий или приостанавливающий их действие, а законодательством – совокупность нормативных правовых актов, принятых в установленном порядке. В связи с этим МСФО не могут признаваться нормативными правовыми актами в системе законодательства Республики Казахстан. Помимо этого, существует ряд проблем, которые еще предстоит решить – отсутствие согласованности МСФО с другими отраслями законодательства, существенное отставание по времени публикации изменений международных стандартов, нехватка квалифицированных кадров и слабая отлаженность национальной системы профессиональной сертификации.

Несогласованность другого законодательства с МСФО.

Действующее налоговое законодательство не всегда позволяет переложить данные бухгалтерского учета для их применения в налоговых целях. Эту проблему призван урегулировать новый Налоговый кодекс Республики Казахстан. Примерами «проблемных» моментов являются переоценка и обесценение активов, их классификация в качестве того или иного актива, учет в функциональной валюте и полезного срока использования. Анализ положений Налогового кодекса в сопоставлении с МСФО выявляет конфликтные ситуации, возникновение которых неизбежно при проведении налоговых проверок.

Прежде всего подобные ситуации обусловлены были следующими обстоятельствами:

• в ряде случаев МСФО предполагает разные или альтернативные подходы к объектам учета и требует применения профессионального суждения;

• при учете актива МСФО не принимает во внимание право собственности на данный актив, а основывается на передаче существенной доли рисков и вознаграждения, связанных с данным активом;

• МСФО подвержены частым изменениям, вносимым IASB, что может нивелировать все попытки приведения налогового законодательства в соответствие с МСФО по состоянию на определенную дату.

Запаздывание официальной публикации изменений.

Еще одной проблемой перехода на МСФО является существенная разница во времени между принятием изменений МСФО и их официальной публикацией в Республике. Это создает массу неудобств при подготовке отчетности, так как в соответствии с требованием МСФО необходимо раскрытие информации о влиянии на финансовую отчетность вводимых в будущем изменений в стандартах, вновь вводимых стандартов, а также принятых и вводимых в действие ПКИ, выпущенных Комитетом по интерпретациям.

Нехватка кадров была одной из важнейших проблем, связанных с МСФО, по-прежнему является отсутствие достаточного количества квалифицированных кадров. Причем речь идет не только о подготовке отчетности, но и о понимании и ее использовании. Палатой аудиторов Казахстана в 2001 году после многочисленных и длительных переговоров было принято решение о разработке уникальной программы сертификации бухгалтеров и аудиторов. Она должна была помочь в переходе с бывших советских финансовых актов к международным нормам и дать возможность людям повышать свой профессиональный уровень. Позднее к Казахстану подключились страны Центральной Азии, Россия, Украина, а затем и другие страны СНГ. В итоге в 2001 году был создан Евразийский совет сертифицированных бухгалтеров и аудиторов (АССАА), который занимается разработкой экзаменационных программ для необходимых во всех отраслях специалистов в области бухгалтерского учета, управления финансами, экономики и аудита. Методика разрабатывалась при участии международных экспертов ведущих финансовых институтов и учреждений со всего мира. В 2005 году она была признана Международной федерацией сертифицированных бухгалтеров и аудиторов (IFАС). Сертификацию по упомянутой программе только за 5 лет прошли более 7 тыс. человек. И лидером здесь является Казахстан, где сертифицировано уже более 3 тыс. специалистов.

Наряду с широкомасштабной сертификацией CIPА в Казахстане уже несколько лет существует программа по изучению и сдаче соответствующего экзамена по МСФО DipIFR ACCA и начала развиваться такая же программа другого британского института – DipIFR IPFM.

Предстоящая работа по внедрению МСФО.

Законодательно установленный переход на МСФО невозможно обеспечить без мониторинга соблюдения требований законодательства о бухгалтерском учете и финансовой отчетности Республики Казахстан. Для реализации данной задачи Минфином ведется работа по созданию Депозитария финансовой отчетности для организаций публичного интереса на примере Палаты компаний Соединенного Королевства Великобритании и Северной Ирландии. Депозитарий позволит проводить мониторинг перехода организаций на МСФО, пользователям финансовой отчетности – получить необходимую информацию, а также будет способствовать повышению качества и достоверности информации о финансово-хозяйственной деятельности организаций.

Постановлением правительства РК от 29.08.07 № 760 утвержден План мероприятий по обеспечению перехода всех юридических лиц на МСФО на 2007–2009 годы, которым также предусмотрены мероприятия по выявлению организаций, обязанных перейти на МСФО и не перешедших. Кроме того, Министерство продолжает совместную работу с Акимами областей и городов Астаны и Алма-Аты по проведению анализа состояния перехода на МСФО подведомственными организациями. Данный анализ проводится на ежеквартальной основе, а его итоги представляются в Правительство РК.

В целях информационного обеспечения за счет выделенных средств из республиканского бюджета предполагается создать раздел по МСФО на сайте Минфина Казахстана, рассматривающий актуальные вопросы по бухгалтерскому учету и аудиту, практические аспекты перехода на МСФО и МСА, а также предоставляющий на доступном для пользователей языке информацию с международных сайтов Комитета по международным стандартам финансовой отчетности, Международной федерации бухгалтеров и многих других международных организаций.

Важно отметить, что переход Казахстана на международные стандарты требует изучения и, следовательно, заимствования положительной мировой практики, в связи с чем планируется продолжить активное участие в международном развитии системы бухгалтерского учета и аудита.

Закон Республики Казахстана «Об аудиторской деятельности» в редакции от 5 мая 2006 года установила, что аудит в Казахстане осуществляется в соответствии с Международными Стандартами Аудита, не противоречащими законодательству страны от ко Комитета по Международной Аудиторской Практике при Международной Федерации Бухгалтеров. Этим правом в полной мере обладает профессиональная аудиторская организация – Палата Аудиторов Республики Казахстан, являющийся действительным членом Международной Федерации Бухгалтеров.

Впервые издание Международных Стандартов Аудита в Казахстане было осуществлено Палатой Аудиторов Республики Казахстан в 2001 году. Подготовкой к изданию руководил президент Палаты аудиторов, кандидат экономических наук Кошкимбаев С.Х. Первое издание сыграло большую роль, послужившее развитию и совершенствованию аудиторской профессии, позволив ей руководствоваться гармонизированными стандартами в целях предоставления высококачественных услуг в интересах общества. В то же время, отсутствие требования обязательности их использования приводило к разночтениям, произвольному толкованию ряда принципов и положений, недопонимания в бизнес-кругах.

Законодательное закрепление необходимости осуществления аудита по международным стандартам, предусматривающим как проведение аудиторских процедур, так и системный контроль над их качеством, позволить обеспечить работу по единым обязательствам для всех правилам и послужат дальнейшей интеграции в мировое аудиторское сообщество.

Существуют некоторые проблемы применения МСА. В частности, не лучше обстоят дела и с обеспечением юридической защиты результатов работы аудиторов РК, учитывая, что использование МСА неразрывно связано с объектом их применения - системой учета по МСФО, а с 1 января 2008 года - и НСФО.

В практической деятельности аудиторских компаний - резидентов РК применяются три документа, регламентирующих правила и процедуры проведения аудита и сопутствующих услуг, имеющих различный юридический статус, это:

• Казахстанские стандарты по аудиту, принятые на конференции Палаты аудиторов РК 21 июля 1995 года.

• Международные стандарты аудита, применяемые, в основном, аудиторскими компаниями с иностранным участием, т. н. «четверкой».

• Положения (стандарты) по аудиту, утвержденные МФ РК, зарегистрированные в установленном порядке в 1999 году и используемые отдельными компаниями.

Первый Закон РК «Об аудиторской деятельности», принятый 18 октября 1993 года за № 2446, вообще не упоминал о нормативных актах, на основании которых должен был осуществляться аудит финансовой отчетности в РК. Поэтому в июле 1995 года конференция Палаты аудиторов РК приняла 12 стандартов по проведению аудита, которые были разработаны на основе МСА и используются многими компаниями до настоящего времени.

Однако эти стандарты не прошли процедуру утверждения и регистрации, т. к. только Закон РК «Об аудиторской деятельности» № 304-1, принятый 20 ноября 1998 года, впервые устанавливал, что стандарты аудита должны иметь статус нормативных документов и проверки должны проводиться в соответствии с их нормами. Процедура придания такого статуса, согласно пункту 2 статьи 16 этого закона, должна была быть следующей:

«Стандарты аудита принимаются на конференции (собрании) Республиканской палаты аудиторов и утверждаются уполномоченным государственным органом».

И только в апреле-июне 1999 года МФ РК разработал, утвердил и зарегистрировал 12 положений (стандартов), устанавливающих основные правила проведения аудита, которые были признаны нормативными актами и включены в состав законодательства РК об аудите, несмотря на то что эти положения не были приняты на конференции Палаты аудиторов.

Однако этот вопрос рассматривался на заседании Конституционного совета РК, и постановлением КС РК № 10/2 от 16 ноября 1998 года было определено:

«Во всей процедуре разработки, принятия и утверждения стандартов аудита решающей стадией является утверждение, которое принадлежит уполномоченному государственному органу».

В мае 2006 года в Закон РК «Об аудиторской деятельности» вносятся изменения, которые упоминают об МСА и, так же как и для МСФО, декларативно устанавливают:

«Аудит осуществляется в соответствии с настоящим законом и международными стандартами аудита (далее - стандарты аудита), не противоречащими законодательству Республики Казахстан, опубликованными на государственном и русском языках организацией, имеющей письменное разрешение на их официальную публикацию в Республике Казахстан от Комитета по международной аудиторской практике при Международной федерации бухгалтеров».

То есть повторяется ситуация с МСФО, т. к. МСА также не имеют статуса нормативного правового акта и не являются частью законодательства РК.

В то время как нормы статьи 2 Закона РК «Об аудиторской деятельности» однозначно требуют придания стандартам аудита статуса нормативных актов РК, статья 18 Закона РК «Об аудиторской деятельности», предупреждает:

«В случае несоответствия аудиторского отчета законодательству РК или фактическим данным такой отчет признается недействительным по решению суда».

Поэтому казахстанские стандарты по аудиту и МСА могут быть использованы только в качестве рекомендательных документов, но не в качестве официальных документов, регламентирующих порядок проведения аудита с целью подтверждения финансовой отчетности компаний.

Соответственно, все аудиторские заключения и отчеты, выполненные аудиторскими компаниями - резидентами РК и оформленные в соответствии с положениями КСА или МСА, начиная с 1999 года не имеют юридической силы и могут быть признаны недействительными в любой момент срока исковой давности.

Таким образом, начиная с 1999 года единственным легитимным документом, имеющим силу нормативного акта и на основании которого должны были проводиться аудиторские проверки и составляться аудиторские отчеты по подтверждению финансовой отчетности субъектов в РК, являются положения (стандарты), принятые МФ РК в 1999 году.

Ситуация осложняется тем, что в случае возникновения конфликтных ситуаций, касающихся качества аудита или правильности ведения бухгалтерского учета, ни компания, составляющая отчетность по МСФО, ни аудитор, подтверждающий ее по методикам КСА или МСА, не смогут доказать в судебных инстанциях правомерность использования норм МСФО и МСА, а аудиторские отчеты могут быть признаны недействительными. Довольны будут лишь страховые компании, осуществляющие страхование ГПО аудиторских фирм, т. к. очевидно, что учет и отчетность компаний составлен по документам, не имеющим юридической силы, а аудит проведен не в соответствии с требованиями нормативных актов РК.

Таким образом, построение бухгалтерского учета в соответствии с нормами МСФО, а аудирование финансовой отчетности, согласно требованиям МСА или КСА, в Республике Казахстан осуществлялось и осуществляется вне правового поля и в любой момент результаты этой работы могут быть оспорены третьими лицами по основаниям, указанным выше.

Похожие работы

... развития учетной профессии в регионе. В будущем Конфедерация планирует заняться проблемой гармонизации учета. 2. Профессиональные организации бухгалтеров и аудиторов Для защиты своих профессиональных интересов, координации и общественного регулирования бухгалтерского учета, расширения и углубления знаний, обмена опытом и осуществления других совместных видов деятельности бухгалтеры и ...

... займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования). 1.4. Понятие, значение, содержание принципов бюджетной системы Российской Федерации Принципы бюджетной системы Российской Федерации – это основополагающие и руководящие идеи, ведущие положение, определяющие функционирование этой системы и в целом бюджетных правоотношений. Эти ...

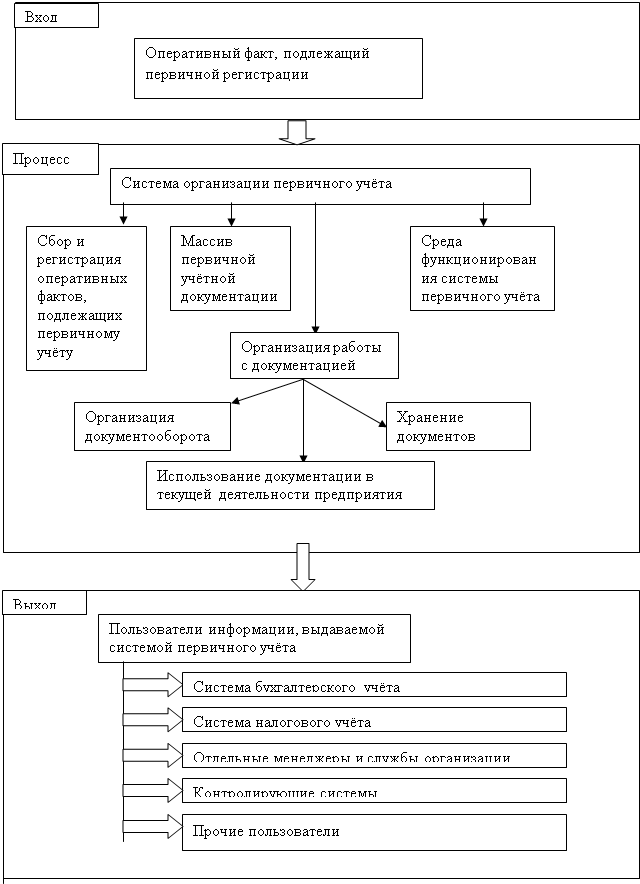

... по их устранению. При проведении аудита первичного учёта отпуска материалов в производство, а также при изучении аудиторского заключения, написанного для областного управления инкассации аудиторской фирмой были выявлены и сгруппированы ошибки и нарушения в системе организации первичного учёта. Далее приведены эти ошибки и приведены рекомендации по их устранению. Ошибки и нарушения при сборе и ...

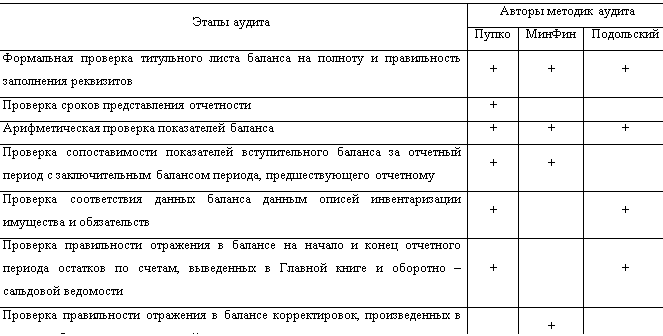

... проверка статей бухгалтерского баланса; Проверка взаимоувязки показателей бухгалтерского баланса с другими формами отчетности. Программу проведения аудиторской проверки бухгалтерского баланса организации ООО «Хоум Мастер» оформим в таблице 2: Таблица2– «Программа аудита бухгалтерского баланса организации ООО «Хоум Мастер» № п/п Перечень аудиторских процедур Методы получения доказательств ...

0 комментариев