Навигация

Инвентаризация готовой продукции

56910

знаков

0

таблиц

0

изображений

1.4 Инвентаризация готовой продукции

Для обеспечения достоверности данных бухгалтерского учета о готовой продукции и расчетов, связанных с ее продажей, проводится их инвентаризация. При инвентаризации проверяется фактическое наличие готовой продукции на складе, достоверность учетных данных по отгруженной продукции и расчетов с покупателями, определяются расхождения между фактическими и учетными данными, данные бухгалтерского учета приводятся в соответствие с фактическими данными.

В ходе проверки продукции на складе проверяются ее фактические остатки, выявляются изделия, поступившие из производства на склад, но не оформленные сдаточными накладными, факты пересортицы, порчи, излишки и недостачи продукции, залежалые изделия, продукция, не пользующаяся спросом покупателей и морально устаревшая. Проверяются также состояние складского хозяйства, наличие весоизмерительной техники, приборов, условий, обеспечивающих сохранность готовой продукции.

При проверке данных по отгруженной продукции и задолженности покупателей устанавливается их документальная обоснованность, факты несвоевременной оплаты расчетно-платежных документов, просроченная задолженность.

Инвентаризация готовой продукции производится в соответствии с Методическими указаниями по инвентаризации имущества и обязательств, утвержденными Приказом Минфина России от 13 июня 1995 г. N 49.

Для оформления результатов инвентаризации готовой продукции и товаров применяются следующие формы первичной учетной документации, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88:

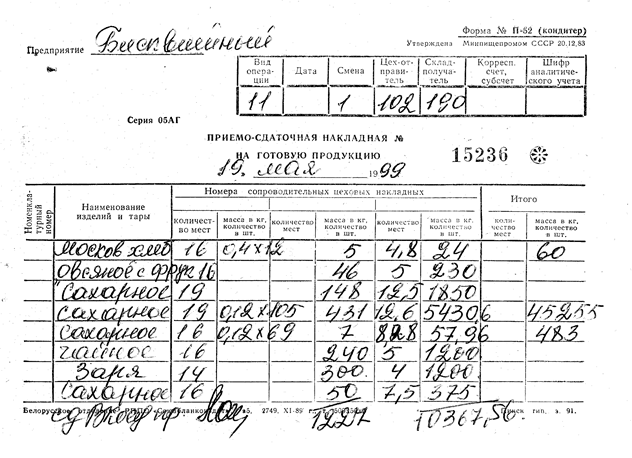

- Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3); [прилож. №4]

- Акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4); [прилож. №5]

- Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (форма N ИНВ-5); [прилож. №6]

- Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма N ИНВ-19). [прилож. №7] Если обнаружены излишки готовой продукции, соответствующая сумма приходуется по рыночной стоимости на дату проведения инвентаризации и отражается как внереализационный доход предприятия:

Д-т 43 “Готовая продукция”

К-т 91 "Прочие доходы и расходы", субсчет 1 "Прочие доходы" - учтены на складе излишки готовой продукции.

Если обнаружены недостачи готовой продукции, ее порчи в пределах норм естественной убыли соответствующие суммы относятся на издержки производства:

Д-т 94 "Недостачи и потери от порчи ценностей"

К-т 43 “Готовая продукция” - отражена недостача готовой продукции;

Д-т 20 “Основное производство”

К-т 94 "Недостачи и потери от порчи ценностей" - списана недостача готовой продукции в пределах норм естественной убыли.

Суммы убыли готовой продукции сверх установленных норм списываются за счет виновных лиц:

Д-т 73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба"

К-т 94 "Недостачи и потери от порчи ценностей" - списана недостача на виновных лиц;

Д-т 70 “Расчеты с персоналом по оплате труда”, 50 "Касса"

К-т 73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба"- восполнена недостача виновным лицом.

Если виновные лица не были установлены, то убытки от недостачи продукции или ее порчи относятся на внереализационные расходы предприятия:

Д-т 91, субсчет 2 "Прочие расходы"

К-т 94 "Недостачи и потери от порчи ценностей" - списана недостача при отсутствии виновника или в случае решения суда об отказе во взыскании суммы убытка. [13, с.394]

2. Учет реализации готовой продукции

2.1 Учет расходов на продажу

Для расчета полной фактической себестоимости готовой продукции необходимо организовать не только учет ее производственной себестоимости, но и учет коммерческих расходов. Коммерческие расходы представляют затраты на отгрузку и продажу готовой продукции, работ, услуг. К ним относятся:

- стоимость тары, приобретенной у сторонних организаций и используемой для упаковки изделий, а также расходы по ее содержанию в исправном состоянии и ремонту, если стоимость последней включена в продажную цену готовой продукции на основании условий договора с покупателем и не подлежит оплате им;

- расходы на погрузку готовой продукции в транспортные средства, на ее доставку до пункта, определенного условиями договора с покупателем, оплату услуг транспортно-экспедиционных организаций и др.;

- комиссионные сборы, отчисления, уплачиваемые специализированным организациям, оказывающим услуги по доставке готовой продукции в соответствии с условиями договоров;

- затраты по рекламе (разработка и изготовление рекламной продукции, изготовление и распространение рекламных сувениров, образцов продукции, объявления в средствах массовой информации и др.);

- представительские расходы (расходы на проведение официальных приемов, буфетное обслуживание во время переговоров, оплата услуг переводчиков, не состоящих в штате организации, и др.) и др.

Аналитический учет коммерческих расходов ведется на основании первичных учетных документов в ведомости учета коммерческих расходов в разрезе установленной в организации номенклатуры статей затрат.

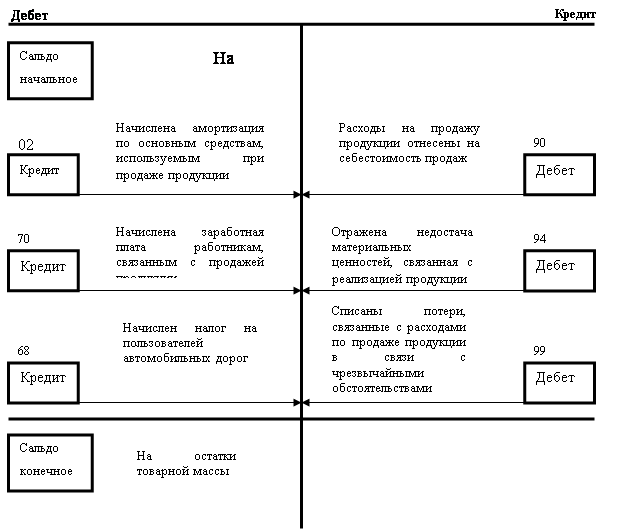

Синтетический учет расходов организуется на собирательно-распределительном счете 44 "Расходы на продажу", по дебету которого накапливаются суммы произведенных организацией расходов по продаже продукции, работ, услуг:

Д-т сч. 44 "Расходы на продажу"

К-т сч. 02 "Амортизация основных средств", 05 "Амортизация нематериальных активов", 10 "Материалы", 16 "Отклонения в стоимости материальных ценностей", 60 "Расчеты с поставщиками и подрядчиками", 70 "Расчеты с персоналом по оплате труда", 69 "Расчеты по социальному страхованию и обеспечению", 71 "Расчеты с подотчетными лицами" и др.

Для определения финансового результата деятельности организации, занимающейся промышленной и иной производственной деятельностью, коммерческие расходы, собранные на счете 44 "Расходы на продажу", списываются на счет 90 "Продажи" частично.

При частичном списании производится ежемесячное распределение расходов на упаковку и транспортировку готовой продукции между отдельными видами отгруженной продукции пропорционально их весу, объему, производственной себестоимости и другим базам, принятым в организации и заявленным в учетной политике для целей бухгалтерского учета. [14]

Похожие работы

... , от объема реализации зависит и величина прибыли предприятия - одного из важнейших показателей его деятельности. Поэтому в системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации, в задачи которого входят: · постоянный контроль за выпуском готовой продукции (работ, услуг) по объему, ассортименту и качеству; · ...

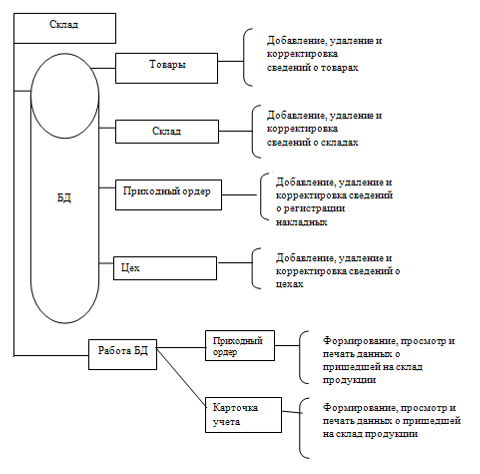

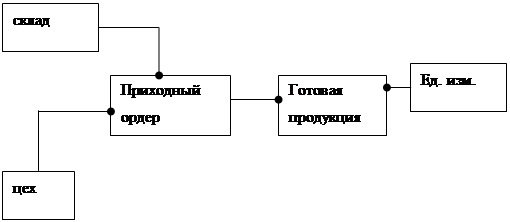

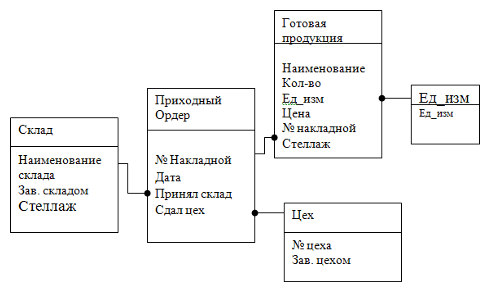

... возможность просмотра отчётов, а также выполнение запросов. 2. Разработка инфологической модели предметной области 2.1 Описание информационных объектов (сущностей), их классы, атрибуты, связи База данных «Учет готовой продукции на складе» предназначена для хранения и обработки сведений о поступлении готовой продукции. Для решения задачи необходима входная нормативно-справочная (НСИ) ...

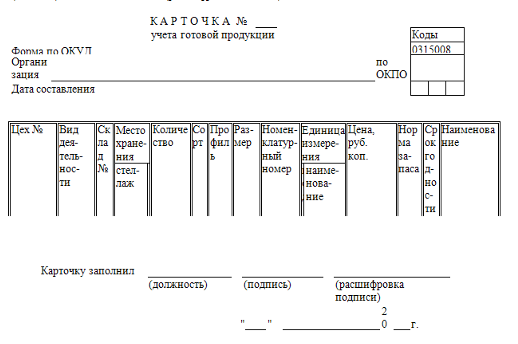

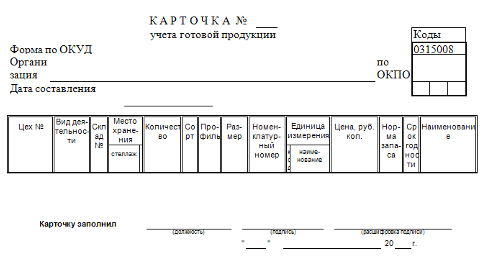

... предназначенной к продаже продукции. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, по прямым статьям расходов, в рыночных (продажных) ценах. Учет готовой продукции, находящейся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим ...

... № 11. В конце каждого месяца обороты по указанным счетам переносятся из журнала – ордера № 11 в Книгу "Журнал – Главная". 3. Совершенствование учета готовой продукции и ее реализации Порядок учета готовой продукции ГУП ОПХ "Орошаемое" соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов (Приложение 12). ...

0 комментариев