Навигация

Учет отгруженной продукции в бухгалтерском учете

56910

знаков

0

таблиц

0

изображений

2.2 Учет отгруженной продукции в бухгалтерском учете

Готовая продукция, изготовленная для продажи и сданная из производства на склад, подлежит отпуску, отгрузке покупателям. Операции отгрузки, отпуска оформляются специальным первичным документом - приказом-накладной, форма и содержание которого определяются организацией самостоятельно и утверждаются в учетной политике организации. Приказ-накладная представляет собой документ, сочетающий два документа:

- приказ складу на передачу, отпуск, отгрузку готовой продукции покупателю;

- накладную на отпуск со склада готовой продукции.

Документ оформляется в двух экземплярах. Первый экземпляр передается экспедитору - работнику, отправляющему груз. В нем указывается количество отправленных мест, масса груза в соответствии с товарно-транспортной или железнодорожной накладной, стоимость оплаченного тарифа за доставку продукции до покупателя.

Экспедитор сдает приказ-накладную и квитанцию транспортной организации в бухгалтерию для выписки платежных документов и их оплаты покупателем (платежного требования, счета-фактуры и др.).

Второй экземпляр приказа-накладной используется как оправдательный документ об отпуске готовой продукции складским персоналом, а также для отражения этой операции в карточках учета материалов (типовая форма N М-17).

Основанием для выписки приказа-накладной являются условия договоров с покупателями (договоры купли-продажи, поставки, мены, комиссии и др.). В документе указывают наименование покупателя, количество и наименование продукции, цену продукции, срок отгрузки, отпуска и др.

По данным сгруппированных первичных документов на отпуск (отгрузку) готовой продукции оставляют регистр аналитического учета - ведомость продажи готовой продукции.

Важным условием договоров с покупателями выступает момент перехода права собственности на продукцию от продавца к покупателю. В соответствии с нормами ст. 458 Гражданского кодекса РФ, если иное не предусмотрено договором купли-продажи, обязанность продавца передать товар покупателю считается исполненной в момент:

- вручения товара покупателю или указанному им лицу, если договором не предусмотрена обязанность продавца по доставке товара;

- предоставления товара в распоряжение покупателя, если товар должен быть передан покупателю или указанному им лицу в месте нахождения товара. Товар считается предоставленным покупателю, когда к сроку, предусмотренному договором, товар готов к передаче в надлежащем месте и покупатель в соответствии с условиями договора осведомлен о готовности товара к передаче.

В случае, когда из договора купли-продажи не вытекает обязанности продавца по доставке товара или передаче товара в месте его нахождения покупателю, обязанность продавца передать товар покупателю считается исполненной в момент сдачи товара перевозчику или организации связи для доставки покупателю, если договором не предусмотрено иного. Таким образом, продажа продукции, работ, услуг отражается в бухгалтерском учете по мере отгрузки, отпуска, передачи их покупателю в момент перехода права собственности на них покупателю.

При продвижении готовой продукции от производителей к покупателям возникают транспортные расходы, оплата которых производится следующим образом:

франко-склад поставщика. Это означает, что все расходы, начиная от погрузки готовой продукции на складе изготовителя и дальнейшей перевозке, несет покупатель продукции;

франко-станция отправления. В этом случае поставщик несет расходы до разгрузки продукции на станции отправления включительно, а, начиная с погрузки в железнодорожные вагоны, самолеты, суда за доставку отвечает покупатель;

франко-вагон-станция отправления. При отправке груза по железной дороге поставщик отвечает за продукцию и оплачивает расходы до тех пор, пока она не будет погружена в вагон;

франко-вагон-станция назначения. Поставщик оплачивает расходы до станции назначения, а покупатель оплачивает выгрузку из вагона и последующие расходы по доставке;

франко-станция назначения. Поставщик обязан доставить продукцию до станции назначения и выгрузить товар;

франко-склад покупателя. Все расходы по доставке продукции покупателю несет поставщик.

На сегодняшний день самый распространенный вид оплаты в России франко-вагон-станция отправления. [14]

Отгрузка готовой продукции без присутствия представителя покупателя выполняется самим товаропроизводителем (продавцом) в соответствии с условиями договора, заключенного между предприятием и покупателем. Предприятие в лице своего экспедитора, имеющего при себе доверенность, заказывает автомобильный, железнодорожный или иной транспорт. Экспедитор своими силами доставляет груз к месту отгрузки, загружает, оформляет отгрузочные накладные, оплачивает все транспортные издержки, включая таможенное оформление (при необходимости). Все отгрузочные документы уполномоченный сдает в свою бухгалтерию для выписки счета покупателю и отправки в его адрес отгрузочных документов почтой. Если договор на поставку продукции заключена условиях франко-станция отправителя, тогда отправитель выступает посредником между покупателем и перевозчиком (транспортной организацией). Отправитель сам оплачивает транспортные расходы

Д-т 76 “Расчеты с разными дебиторами и кредиторами”, субсчет 5

К-т 50 ”Касса”, 51 ”Расчетные счета” и предъявляет их покупателю, выделяя в счете отдельной строкой.

При оплате такого счета покупателем выполняется деление поступившей суммы на выручку за реализованную продукцию

Д-т 51 “Расчетные счета”

К-т 62 “Расчеты с покупателями и заказчиками” и на сумму возмещаемых покупателем транспортных расходов

Д-т 51“Расчетные счета”

Д-т 76 “Расчеты с разными дебиторами и кредиторами”, субсчет 5.

Если договор на поставку продукции заключен на условиях франко-станция получателя, тогда отправитель сам нанимает перевозчика, включая транспортные расходы в состав коммерческих

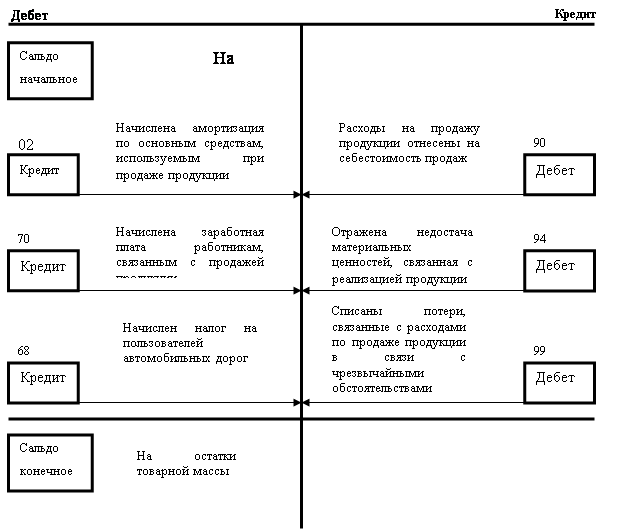

Д-т 44 “Расходы на продажу”

К-т 50 ”Касса”, 51 ”Расчетные счета”, до оценивает продукцию

Д-т 90 “Продажи”

К-т 44 “Расходы на продажу” и выписывает счет на полную стоимость отправки. В этом случае сумма транспортных расходов входит в стоимость реализованной продукции (выручка, товарооборот). [12, с.473]

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 "Товары отгруженные". При фактической отгрузке ее производится запись по кредиту счета 43 "Готовая продукция" в корреспонденции со счетом 45 "Товары отгруженные". На этом счете учитываются также готовые изделия, переданные другим организациям для продажи на комиссионных началах.

Товары отгруженные учитываются на счете 45 "Товары отгруженные" по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции (товаров) (при их частичном списании).

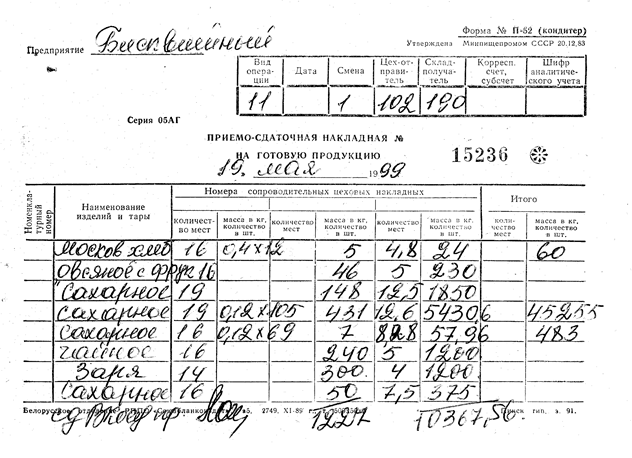

Дебетуется счет 45 "Товары отгруженные" в корреспонденции со счетом 43 "Готовая продукция" в соответствии с оформленными документами (накладными, приемо-сдаточными актами и др.) по отгрузке готовых изделий (товаров) или передаче их для продажи на комиссионных началах.

Принятые на учет по счету 45 "Товары отгруженные" суммы списываются в дебет счета 90 "Продажи" одновременно с признанием выручки от продажи продукции (товаров) либо при поступлении извещения комиссионера о продаже переданных ему изделий.

Аналитический учет по счету 45 "Товары отгруженные" ведется по местам нахождения и отдельным видам отгруженной продукции (товаров). [1, с.58]

Похожие работы

... , от объема реализации зависит и величина прибыли предприятия - одного из важнейших показателей его деятельности. Поэтому в системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации, в задачи которого входят: · постоянный контроль за выпуском готовой продукции (работ, услуг) по объему, ассортименту и качеству; · ...

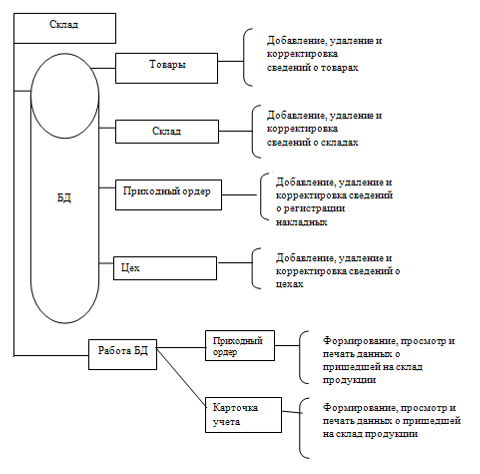

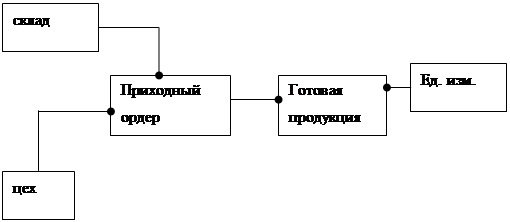

... возможность просмотра отчётов, а также выполнение запросов. 2. Разработка инфологической модели предметной области 2.1 Описание информационных объектов (сущностей), их классы, атрибуты, связи База данных «Учет готовой продукции на складе» предназначена для хранения и обработки сведений о поступлении готовой продукции. Для решения задачи необходима входная нормативно-справочная (НСИ) ...

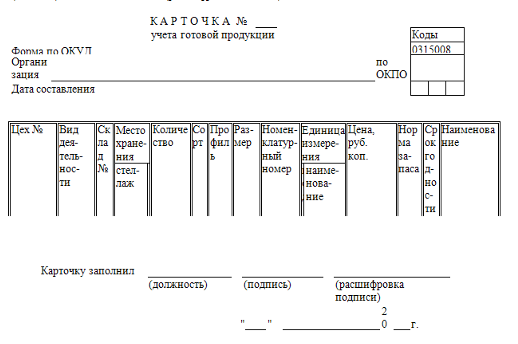

... предназначенной к продаже продукции. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, по прямым статьям расходов, в рыночных (продажных) ценах. Учет готовой продукции, находящейся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим ...

... № 11. В конце каждого месяца обороты по указанным счетам переносятся из журнала – ордера № 11 в Книгу "Журнал – Главная". 3. Совершенствование учета готовой продукции и ее реализации Порядок учета готовой продукции ГУП ОПХ "Орошаемое" соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов (Приложение 12). ...

0 комментариев