Навигация

Варианты учета готовой продукции в бухгалтерском учете

56910

знаков

0

таблиц

0

изображений

1.2 Варианты учета готовой продукции в бухгалтерском учете

Готовая продукция, выпущенная из производства, переходит из сферы (этапа) производства и поступает в сферу обращения.

Фактическая себестоимость готовой продукции представляет собой стоимостную оценку использованных в процессе ее производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и т.д.

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной, так и по нормативной (плановой) себестоимости. От выбранного организацией способа зависит порядок отражения готовой продукции на счетах бухгалтерского учета.

Если организация-производитель принимает решение учитывать готовую продукцию по фактической себестоимости, она должна вести учет только с использованием счета 43 "Готовая продукция".

Поступление готовой продукции на склад фиксируется записью:

Д-т 43 “Готовая продукция”

К-т 20 "Основное производство" - принята к учету готовая продукция.

Несмотря на то что отражать готовую продукцию по фактической себестоимости в бухгалтерском учете проще (используется один счет), организации не часто применяют данный способ. Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут выявлены все затраты на производство продукции, как прямые, так и косвенные. В данном случае практически невозможно рассчитать себестоимость продукции по мере ее выпуска и передачи на склад готовой продукции, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде.

При таком способе учета себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной. Поэтому при реализации и ином выбытии готовой продукции она должна списываться одним из следующих способов:

- по себестоимости единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (по методу ФИФО). [3]

Применение одного из указанных способов по группе (виду) материально-производственных запасов производится исходя из допущения последовательности применения учетной политики.

Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов.

Оценка материально-производственных запасов по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца.

Оценка по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО) основана на допущении, что материально-производственные запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т.е. запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого способа материально-производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений.

По каждой группе (виду) материально-производственных запасов в течение отчетного года применяется один способ оценки.

Оценка материально-производственных запасов на конец отчетного периода (кроме товаров, учитываемых по продажной стоимости) производится в зависимости от принятого способа оценки запасов при их выбытии, т.е. по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых по времени приобретений.

Организации массового и серийного производства, как правило, используют нормативный метод учета готовой продукции, так как именно его использование позволяет правильно отразить в учете реализацию продукции и ее фактическую себестоимость (которая формируется только в конце месяца).

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция принимается к учету на склад и списывается со склада при ее продаже или ином выбытии.

В конце месяца, когда сформированы все затраты и выявлена величина незавершенного производства, вычисляется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами - с применением и без применения счета 40 "Выпуск продукции (работ, услуг)".

Если счет 40 "Выпуск продукции (работ, услуг)" не используется, то при поступлении готовой продукции на склад в течение месяца делается запись:

Д-т 43 “Готовая продукция”

К-т 20 “Основное производство” - принята к учету готовая продукция на склад (в планово-учетных ценах).

При реализации продукции в течение месяца списание ее себестоимости отражается записью:

Д-т 90 "Продажи", субсчет 2 "Себестоимость продаж"

К-т 43 “Готовая продукция” - списана себестоимость реализованной продукции (в планово-учетных ценах).

В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах. А именно дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции - на всю сумму отклонения и себестоимости реализованной продукции - в доле, приходящейся на реализованную продукцию.

В тех случаях, когда имеются товарные остатки на начало и конец месяца, для правильного отражения и распределения отклонений целесообразно применять метод расчета, принцип которого указан в п. 206 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н.

В частности, если учет готовой продукции ведется по нормативной себестоимости или по договорным ценам, то разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам отражается на счете 43 “Готовая продукция” по отдельному субсчету "Отклонения фактической себестоимости готовой продукции от учетной стоимости". Отклонения на этом субсчете учитываются в разрезе номенклатуры, либо отдельных групп готовой продукции, либо по организации в целом. Превышение фактической себестоимости над учетной стоимостью отражается по дебету указанного субсчета и кредиту счетов учета затрат. Если фактическая себестоимость ниже учетной стоимости, то разница отражается сторнировочной записью.

Списание готовой продукции (при отгрузке, отпуске и т.д.) может производиться по учетной стоимости. Одновременно на счета учета продаж списываются отклонения, относящиеся к проданной готовой продукции (рассчитывается пропорционально ее учетной стоимости). Отклонения, относящиеся к остаткам готовой продукции, остаются на счете 43 “Готовая продукция”, субсчет "Отклонения фактической себестоимости готовой продукции от учетной стоимости".

Независимо от метода определения учетных цен, общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции. [3]

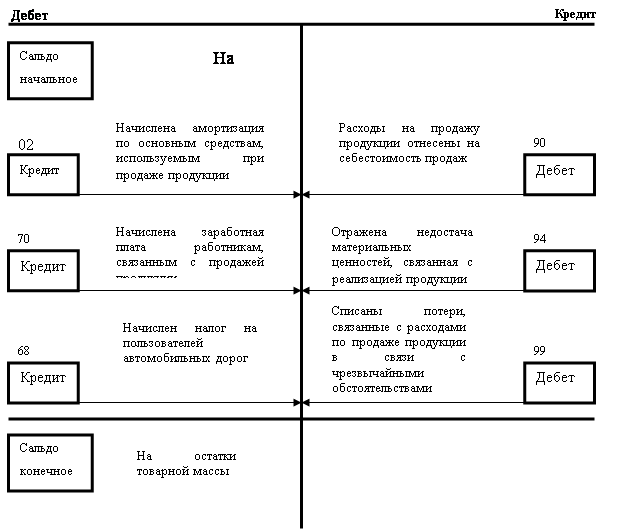

Для удобства и наглядности выявления отклонений фактической себестоимости от плановой организация может использовать счет 40 "Выпуск продукции (работ, услуг)".

В этом случае по дебету счета 40 "Выпуск продукции (работ, услуг)" учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство, по кредиту счета 40 "Выпуск продукции (работ, услуг)" отражается плановая себестоимость готовой продукции, которая списывается в дебет счета 43 “Готовая продукция”. В конце месяца, когда фактическая себестоимость продукции полностью сформирована, сопоставлением дебетового и кредитового оборотов счета 40 "Выпуск продукции (работ, услуг)" выявляется сумма отклонений фактической себестоимости от плановой. Инструкцией по применению Плана счетов бухгалтерского учета, утвержденной Приказом Минфина России от 31.10.2000 N 94н, предусмотрен следующий порядок списания сумм отклонений:

1. Если кредитовый оборот по счету 40 "Выпуск продукции (работ, услуг)" больше дебетового, т.е. фактическая себестоимость меньше плановой и выявлена экономия, то на сумму отклонения делается бухгалтерская запись, выполненная методом "красное сторно":

Д-т 90 “Продажи”, субсчет 2 "Себестоимость продаж"

К-т 40 "Выпуск продукции (работ, услуг)".

2. Если дебетовый оборот по счету 40 больше кредитового, т.е. фактическая себестоимость превышает плановую (перерасход), сумма отклонения фиксируется обычной бухгалтерской записью:

Д-т 90 “Продажи”, субсчет 2 "Себестоимость продаж"

К-т 40 "Выпуск продукции (работ, услуг)".

Таким образом, счет 40 "Выпуск продукции (работ, услуг)" ежемесячно закрывается и сальдо по нему отсутствует.

Суммы отклонений списываются на счет 90 “Продажи” в полном объеме независимо от объема реализации продукции и увеличивают или уменьшают себестоимость продукции, реализованной в отчетном периоде.

Остаток готовой продукции на складе в этом случае учитывается по плановой себестоимости. [8]

В случаях перехода от одного вида учетной цены к другому, а также изменений величины учетных цен может производиться пересчет остатков готовой продукции к моменту изменения учетной цены с тем, чтобы вся готовая продукция по данной номенклатуре учитывалась по единой (новой) учетной цене. Указанный пересчет осуществляется не чаще одного раза в год по состоянию на 31 декабря отчетного года и в бухгалтерском учете отражается в следующем порядке:

- сумма увеличения учетной стоимости отражается по дебету субсчета "Готовая продукция по учетным ценам" к счету "Готовая продукция"; эта же сумма отражается сторнировочной записью по дебету субсчета "Отклонения фактической себестоимости готовой продукции от учетной стоимости";

- сумма уменьшения учетной стоимости отражается сторнировочной записью по дебету субсчета "Готовая продукция по учетным ценам" к счету "Готовая продукция"; эта же сумма отражается по дебету субсчета "Отклонения фактической себестоимости готовой продукции от учетной стоимости" обычной записью.

Пересчет учетной стоимости остатков готовой продукции в случаях и порядке, указанных в настоящем пункте, производится организацией самостоятельно. Пересчет учетной стоимости не должен приводить к изменению общей стоимости готовой продукции, т.е. сумм остатков по обоим субсчетам, вместе взятым.

Пересчет учетной стоимости остатков готовой продукции в связи с изменением учетных цен может не производиться. В этом случае каждая партия готовой продукции списывается по тем учетным ценам, по которым она была оприходована.

Пересчет учетной стоимости готовой продукции не квалифицируется как переоценка готовой продукции. [3]

В случае когда готовая продукция реализуется непосредственно из цеха (прямая реализация), возможно вести учет готовой продукции без применения счетов 40 "Выпуск продукции (работ, услуг)" и 43 “Готовая продукция”. При этом себестоимость продукции списывается:

К-т 20 “Основное производство”

Д-т 90 “Продажи”, субсчет 2 "Себестоимость продаж".

Эта запись делается в конце отчетного периода, когда определена фактическая себестоимость готовой продукции. Следует отметить, что этот способ удобен для применения только в тех случаях, когда вся произведенная в отчетном периоде продукция реализована в течение этого же периода. Иначе возникает необходимость учета нереализованной готовой продукции в составе незавершенного производства на счете 20 “Основное производство”.[10]

Часть готовой продукции организация может направлять на собственные нужды, в том числе на капитальное строительство, для обслуживающих производств и хозяйств, на другие хозяйственные нужды. Такие материальные ценности приходуются по их фактической производственной себестоимости в дебет соответствующих счетов по учету материальных ценностей (в зависимости от их дальнейшего назначения) с кредита счета 43 "Готовая продукция".

В случае, когда готовая продукция полностью используется самой организацией, она приходуется:

Д-т 10 «Материалы», 21 «Полуфабрикаты собственного производства» и др.

К-т 20 «Основное производство».

Счет 43 «Готовая продукция» в этом случае не используется. [9, с.133]

Похожие работы

... , от объема реализации зависит и величина прибыли предприятия - одного из важнейших показателей его деятельности. Поэтому в системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации, в задачи которого входят: · постоянный контроль за выпуском готовой продукции (работ, услуг) по объему, ассортименту и качеству; · ...

... возможность просмотра отчётов, а также выполнение запросов. 2. Разработка инфологической модели предметной области 2.1 Описание информационных объектов (сущностей), их классы, атрибуты, связи База данных «Учет готовой продукции на складе» предназначена для хранения и обработки сведений о поступлении готовой продукции. Для решения задачи необходима входная нормативно-справочная (НСИ) ...

... предназначенной к продаже продукции. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, по прямым статьям расходов, в рыночных (продажных) ценах. Учет готовой продукции, находящейся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим ...

... № 11. В конце каждого месяца обороты по указанным счетам переносятся из журнала – ордера № 11 в Книгу "Журнал – Главная". 3. Совершенствование учета готовой продукции и ее реализации Порядок учета готовой продукции ГУП ОПХ "Орошаемое" соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов (Приложение 12). ...

0 комментариев