Навигация

Учет готовой продукции на складе

56910

знаков

0

таблиц

0

изображений

1.3 Учет готовой продукции на складе

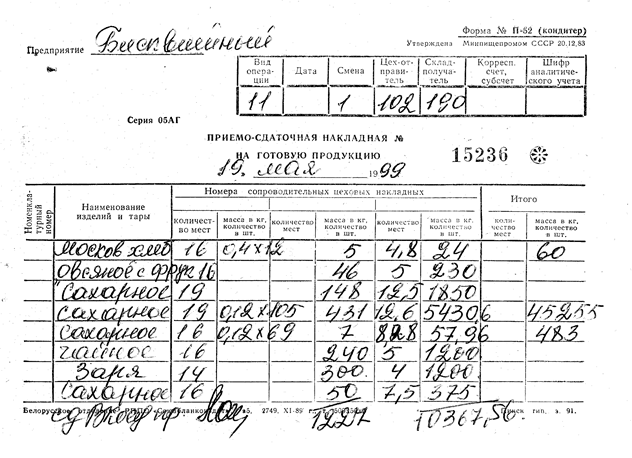

Хранение готовой продукции производится согласно Постановлению Госкомстата России от 30 октября 1997 г. N 71а. Передача на склад оформляется первичным документом, который подтверждает факт перехода объекта незавершенного производства в категорию готовой продукции, т.е. требованием-накладной (форма N М-11 ). [прилож. №1].

Однако если организация выпускает изделия, которые по техническим характеристикам не могут складироваться (например, крупногабаритная продукция), то такая продукция может приниматься заказчиком на месте нахождения (сборки, изготовления). [14]

Выпуск готовой продукции из производства и поступление ее на склад готовой продукции учитываются следующими первичными учетными документами, не являющимися типовыми:

- приемо-сдаточными накладными;

- спецификациями;

- приемными актами;

- ведомостями сдачи готовой продукции из производства на склад;

- планами-картами сдачи готовой продукции и др.

Перечисленные документы заполняются обычно в двух экземплярах (один для цеха-сдатчика, другой остается на складе), утверждаются в учетной политике организации и должны содержать реквизиты, предусмотренные ст. 9 "Первичные учетные документы" Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

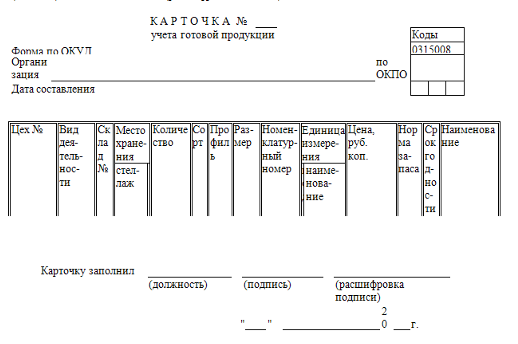

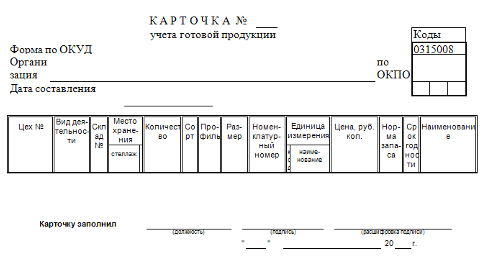

Аналитический учет движения готовой продукции на складах ведется аналогично учету материально-производственных запасов в карточках учета материалов типовой формы N М-17 по ее наименованиям, видам, местам хранения и материально ответственным лицам. В карточках ведется учет поступления из производства готовых изделий, передачи (отгрузки, продажи) покупателям в соответствии с первичными документами и датами движения. Причем после каждой операции в карточке обязательно выводится ее остаток. [прилож. №2]

Записи в карточках производятся материально - ответственными лицами на основании документов о поступлении на склад и выбытии со склада готовых изделий по мере совершения операций. По окончании рабочего дня в карточках, где было отмечено движение продукции, выводится конечный остаток. В конце отчетного периода во всех карточках (независимо от того, было или не было движения готовой продукции по тому или иному наименованию продукции) проставляется конечный остаток.

Периодически заведующий складом или кладовщик по карточкам устанавливает превышение фактических остатков над нормами запаса, а при наличии продукции без движения составляет сигнальную справку, которую передают в отдел сбыта или маркетинга для принятия мер по снижению остатков продукции.

Карточки могут заполняться с помощью технических средств, установленных на складе. Данные о приходе и расходе заносятся в карточки складского учета одновременно с выпиской первичных документов.

На предприятиях с небольшой номенклатурой выпускаемой продукции вместо карточек на складе готовой продукции ведется книга учета. [11, с.53]

На основании данных, учтенных в карточках, на складах составляются оборотные ведомости готовой продукции или сальдовые ведомости готовой продукции, которые передаются в бухгалтерию. Здесь они необходимы для ведения количественного и стоимостного учета движения готовой продукции на складах и организации контроля за сохранностью этих ценностей. Методическими указаниями предложен вариант оформления операции отпуска (отгрузки) унифицированным документом "Накладная на отпуск материалов на сторону" форма N М-15. [прилож. №3]

На автоматизированных складах аналитический учет движения готовой продукции ведется в машинограммах движения готовой продукции по складу, имеющих такое же содержание, как и карточки, но составляемых ежедневно в разрезе каждого наименования и вида готовой продукции. Такая система учета носит название бескарточной.

Первичные учетные документы, поступившие на склад в течение месяца и сгруппированные по местам хранения и видам готовой продукции, поступают в бухгалтерию, где проверяются и таксируются. После этого на их основании в бухгалтерии ежемесячно составляется ведомость выпуска готовой продукции, которая необходима для оперативного контроля ежедневного выполнения плана по выпуску в разрезе наименований продукции в количественном и стоимостном измерении в течение месяца нарастающим итогом. Для отражения поступления готовой продукции из производства в стоимостном измерении используются учетные цены номенклатуры-ценника. По окончании месяца после расчета фактической себестоимости готовой продукции по видам она также показывается в этой ведомости. [14]

На ряде предприятий готовая продукция упаковывается в цехах, и на склад она поступает в ящиках, на которых указывается ее наименование и количество изделий в одном ящике. В таком виде (без распаковки ящиков) продукция со склада передается покупателям. Кладовщик при получении и отпуске продукции не проверяет содержимое ящиков и, следовательно, отвечает не за количество продукции в них, а за количество принятых ящиков и их целостность. В таких случаях складской учет движения готовой продукции следует вести не только в натуральных единицах, но и по количеству ящиков соответствующей маркировки.

Все первичные документы по приходу и расходу продукции со склада передаются в бухгалтерию. Как правило, такая передача осуществляется непосредственно на складе. Работник бухгалтерии ежедневно или раз в неделю (декаду) приходит на склад и проверяет правильность оформления первичных документов, записей в карточках или книге учета готовой продукции по ее приходу и расходу и исчисления остатков. Обнаруженные ошибки тут же исправляются. Достоверность исчисленных остатков подтверждается в карточках или книге учета подписью работника бухгалтерии.

После проверки записей в складских карточках или книге складского учета материально - ответственное лицо (заведующий складом, кладовщик) передает документы работнику бухгалтерии. Передача оформляется специальным реестром, заполняемым в двух экземплярах, первый из которых остается на складе, а второй вместе с документами передается в бухгалтерию. На некоторых предприятиях реестр не составляется, а свидетельством о том, что документы переданы в бухгалтерию, служит роспись бухгалтера в складских карточках или книге учета.

По окончании месяца заведующий складом (кладовщик) передает в бухгалтерию сведения о продукции в натуральных единицах измерения. Если используется сальдовый (оперативно - бухгалтерский) метод учета материальных ценностей, то заполняется сальдовая ведомость, в которую на складе переносятся остатки из карточек в натуральных единицах измерения. В бухгалтерии они оцениваются в стоимостных единицах.

На ряде предприятий, где номенклатура продукции незначительна, материально - ответственные лица составляют отчет о движении готовой продукции на складе, в который из карточек или книги учета переносятся по каждому номенклатурному номеру итоговые записи о приходе и расходе продукции за месяц, остатки на начало и конец отчетного периода. В отчете приводятся сведения по каждому номенклатурному номеру в количественном выражении. По данным отчета в бухгалтерии составляется сортовая оборотная ведомость в количественном и стоимостном выражении.

В бухгалтерии на основании приходно-расходных документов, а также сальдовых ведомостей и складских отчетов ведется стоимостный аналитический учет готовой продукции. [11, с.52]

Отпуск готовой продукции покупателям (заказчикам) осуществляется в организациях на основании соответствующих первичных учетных документов-накладных. В качестве типовой формы накладной может использоваться форма N М-15 "Накладная на отпуск материалов на сторону" (утверждена Постановлением Государственного комитета Российской Федерации по статистике от 30 октября 1997 г. N 71а). Организации различных отраслей производства могут применять специализированные формы (модификации) накладных и других первичных учетных документов, оформляемых при отпуске готовой продукции. При этом указанные документы должны содержать обязательные реквизиты, предусмотренные Федеральным законом "О бухгалтерском учете". Кроме того, накладная должна содержать дополнительные показатели, такие как основные характеристики отгружаемой (отпускаемой) продукции (товара), в т.ч. код продукции (товара), сорт, размер, марку и т.д., наименование структурного подразделения организации, отпускающего готовую продукцию, наименование покупателя и основание для отпуска.

Основанием для оформления накладной на отпуск готовой продукции на складе, в отдельных случаях непосредственно в подразделениях организации (при отгрузке крупногабаритных грузов, а также грузов, требующих особые условия транспортировки, по другим причинам) является распоряжение руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком).

Накладная (либо иной аналогичный первичный учетный документ) должна выписываться в количестве экземпляров, достаточном для осуществления контроля за отгрузкой (вывозом) готовой продукции. Для этой цели может быть использована (как один из вариантов) следующая схема движения указанных первичных учетных документов (применительно к крупным и средним организациям):

а) на складе готовой продукции или в отделе сбыта (другом аналогичном подразделении организации) выписывается 4 экземпляра накладной;

б) 4 экземпляра накладной передаются в бухгалтерскую службу организации для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им на то уполномоченным;

в) бухгалтерской службой подписанные накладные возвращаются в отдел сбыта (другое аналогичное подразделение организации), где один экземпляр остается у материально ответственного лица (кладовщика) как оправдательный документ на отпуск готовой продукции со склада, второй служит основанием для выписки счета-фактуры; третий и четвертый экземпляры накладной передаются получателю (покупателю) готовой продукции. На всех экземплярах накладной получатель (покупатель) обязан поставить подпись, удостоверяющую факт передачи ему готовой продукции;

г) при вывозе готовой продукции через пропускной пункт (проходную) один экземпляр (четвертый) накладной остается в службе охраны, один из экземпляров (третий) - у получателя в качестве сопроводительного документа на груз (готовую продукцию);

д) служба охраны регистрирует накладные на вывозимую готовую продукцию в журнале регистрации грузов и передает их в бухгалтерскую службу по описи. Бухгалтерская служба делает отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции;

е) бухгалтерская служба совместно с другими подразделениями организации (отдел сбыта, служба охраны и т.п.) систематически осуществляет выверку данных об отпущенной со склада готовой продукции и других материальных ценностей с данными об их фактическом вывозе путем сопоставления данных соответствующих граф в журнале регистрации накладных на отпуск готовой продукции с накладными.

На основании накладных на отпуск готовой продукции и иных аналогичных первичных учетных документов организация (как правило, отдел сбыта) выписывает счета-фактуры по установленной форме в двух экземплярах, первый из которых не позднее 10 дней с даты отгрузки продукции (товара) высылается (передается) покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления налога на добавленную стоимость.

При отгрузке (отпуске) готовой продукции определяются суммы, подлежащие оплате покупателем, оформляется и предъявляется ему к оплате расчетный документ. [3]

После отпуска со склада ТМЦ кладовщик подкладывает к соответствующей карточке складского учета накладную с доверенностью, либо собирает их вместе, проставив (при наличии) учетную цену. В установленные сроки бухгалтер «снимает остатки на складе» - принимает от кладовщика «Материальный складской отчет» - реестр, всех изъятых у кладовщика документов с разделение по приходу и отпуску. При этом по каждой позиции накладной проверяется остаток в карточке складского учета, где проверяющий расписывается. При отсутствии на складе карточек и ведении учета в книгах материальный отчет составляется в двух экземплярах, и второй – за подписью бухгалтера остается у кладовщика в виде оправдательного документа. [12, с.473]

Похожие работы

... , от объема реализации зависит и величина прибыли предприятия - одного из важнейших показателей его деятельности. Поэтому в системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации, в задачи которого входят: · постоянный контроль за выпуском готовой продукции (работ, услуг) по объему, ассортименту и качеству; · ...

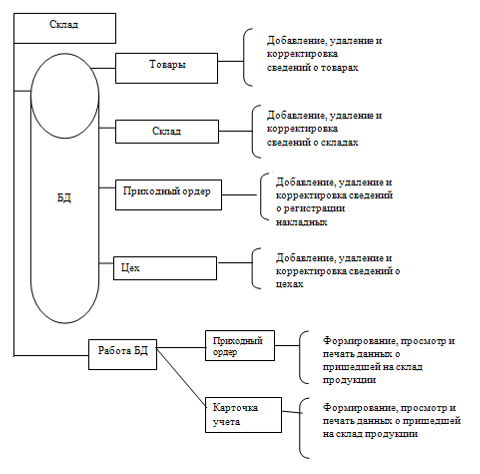

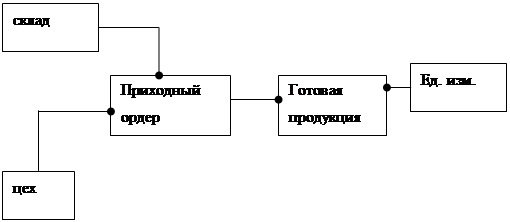

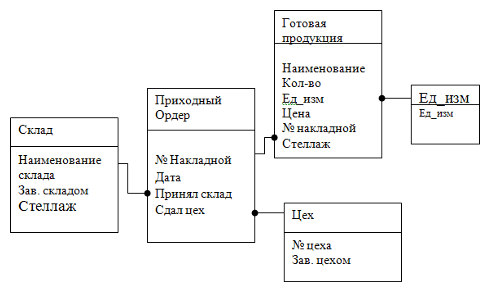

... возможность просмотра отчётов, а также выполнение запросов. 2. Разработка инфологической модели предметной области 2.1 Описание информационных объектов (сущностей), их классы, атрибуты, связи База данных «Учет готовой продукции на складе» предназначена для хранения и обработки сведений о поступлении готовой продукции. Для решения задачи необходима входная нормативно-справочная (НСИ) ...

... предназначенной к продаже продукции. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, по прямым статьям расходов, в рыночных (продажных) ценах. Учет готовой продукции, находящейся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим ...

... № 11. В конце каждого месяца обороты по указанным счетам переносятся из журнала – ордера № 11 в Книгу "Журнал – Главная". 3. Совершенствование учета готовой продукции и ее реализации Порядок учета готовой продукции ГУП ОПХ "Орошаемое" соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов (Приложение 12). ...

0 комментариев