ОСНОВНЫЕ ПРАВИЛА ВЕДЕНИЯ И ОФОРМЛЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

Основные правила документального оформления кассовых операций

ПОРЯДОК ВЕДЕНИЯ КАССОВОЙ КНИГИ. ПРОВЕРКА И БУХГАЛТЕРСКАЯ ОБРАБОТКА КАССОВЫХ ДОКУМЕНТОВ

ОСОБЕННОСТИ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ С ИНОСТРАННОЙ ВАЛЮТОЙ

ИНВЕНТАРИЗАЦИЯ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ И ОТРАЖЕНИЕ В УЧЕТЕ ЕЁ РЕЗУЛЬТАТОВ

Навигация

ОСНОВНЫЕ ПРАВИЛА ВЕДЕНИЯ И ОФОРМЛЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

Учет денежных средств в кассе

57066

знаков

0

таблиц

1

изображение

2. ОСНОВНЫЕ ПРАВИЛА ВЕДЕНИЯ И ОФОРМЛЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

2.1 Основные правила ведения кассовых операций

Согласно пункту 4 Указа от 29.06.2000 № 359 «Об утверждении порядка расчетов между юридическими лицами, индивидуальными предпринимателями в Республике Беларусь» наличные расчеты между юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями в Беларуси осуществляются в белорусских рублях в порядке, определяемом Нацбанком.

Такой порядок определен Инструкцией о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной постановлением Правления Нацбанка от 17.01.2008 № 4и Правилами организации наличного денежного обращения в Республике Беларусь, утвержденными постановлением Правления Нацбанка от 24.08.2007 № 166.

В настоящее время Нацбанком не определен предельный размер наличных расчетов между юридическими лицами, их обособленными подразделениями и индивидуальными предпринимателями. Поэтому до утверждения такого размера необходимо руководствоваться нормой, установленной пунктом 30 Правил № 166 для выдачи наличных денег из касс банков. Согласно этому пункту юридическим лицам, их обособленным подразделениям, предпринимателям из касс банков выдаются наличные деньги в размере не более 300 БВ в течение одного дня по одному или нескольким платежным документам каждому юридическому лицу, обособленному подразделению, индивидуальному предпринимателю. По сравнению с 50 БВ в месяц (это ограничение суммы наличных расчетов между субъектами хозяйствования действовало до 1 ноября 2009 года) — очень солидная сумма.[17]

Предельная сумма наличных расчетов между субъектами хозяйствования увеличилась — и это хорошо. Но одновременно для юридических лиц введен запрет на расчеты наличными деньгами из выручки: юридические лица, подразделения не имеют права использовать выручку для расчетов наличными деньгами между юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями (последний абзац пункта 19 Инструкции № 4).

Впрочем, юридические лица, подразделения все же могут использовать наличные деньги, поступившие в кассу, но только по согласованию с обслуживающим банком и только на оплату труда, пенсии, пособия, стипендии в необходимом размере (часть вторая пункта 17 Правил № 166).[12]

Согласно письму Нацбанка от 09.10.2009 № 28-21/224 «О порядке расчетов наличными денежными средствами» допускается прием в кассы наличных денег без ограничения размера:

• юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями, осуществляющими выставочную деятельность, — за услуги и аренду площадей, розничную торговлю;

• магазинами-складами — за приобретаемые у них товары;

• рынками — за оказываемые ими услуги, аренду помещений;

• юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями, осуществляющими ветеринарный и фитосанитарный контроль, — за услуги по ветеринарному надзору и карантину растений на государственной границе и транспорте;

• юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями, реализующими топливо и услуги, связанные с автомобильными перевозками грузов и пассажиров.[17]

Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителей организаций, главных бухгалтеров и кассиров. Лица виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством Республики Беларусь. Порядок ведения кассовых операций систематически проверяют банки.

Для хранения денежных средств и выполнение расчетов ими на каждом предприятии, в организации или учреждении создается касса. На крупных предприятиях может иметь филиалы в подразделениях. Касса представляет собой специально оборудованное изолированное помещение, имеющее сигнализацию, устройства, препятствующие проникновению туда посторонних лиц, несгораемые металлические шкафы для хранения денег и ценных бумаг.

Ведение кассовых операций возлагается на кассира, который несет полную материальную ответственность за сохранность принятых ценностей и не может передоверять, кому бы то ни было выполнение своих обязанностей.

Сдача наличных денежных средств в центральную кассу предприятия подразделениями, расположенными вне месторасположения предприятия и не являющимися обособленными подразделениями, продавцами мелкорозничной торговой сети (палатки, ларьки, киоски, летние кафе и т.п.), пунктами передвижной торговли (автомагазины, автолавки, лотки, корзины и т.п.), а также иными уполномоченными лицами (агенты, распространители, инспекторы и другие материально ответственные лица), сдающими выручку в центральную кассу предприятия, должна осуществляться в установленный в соответствии с законодательством Республики Беларусь срок.

Сдача наличных денежных средств в центральную кассу вышеуказанными подразделениями, уполномоченными лицами с нарушением установленного срока расценивается как факт несвоевременного оприходования в кассу наличных денежных средств.

В случае, когда организация не представляет расчет на установление лимита остатка средств наличных денег в кассе, этот лимит считается нулевым.[8]

Нередко бывает так, что сложно заранее спланировать наличные расходы. А получить в банке 300 БВ «про запас» и просто ждать, когда возникнет потребность в наличных деньгах, нельзя.

Юридические лица, подразделения могут выдавать наличные деньги под отчет на предстоящие расходы только на сроки, определяемые руководителем юридического лица, подразделения, включая день выдачи наличных денег под отчет:

• не более 3 рабочих дней — на расходы в месте нахождения юридического лица, подразделения;

• не более 10 рабочих дней — на расходы вне места нахождения юридического лица, подразделения;

• до 30 рабочих дней — в сумме, не превышающей 1 БВ, в целом по юридическому лицу, подразделению.

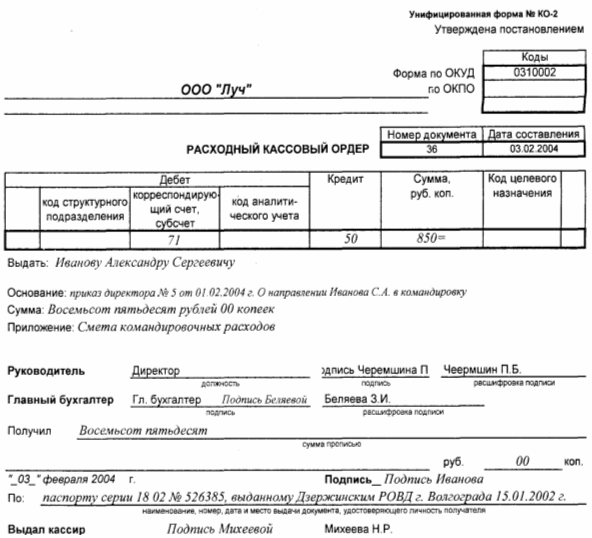

Подотчетные лица, получив наличные деньги под отчет на предстоящие расходы, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, предъявить в бухгалтерию отчет об израсходованных суммах и возвратить в кассу неиспользованные наличные деньги. [14]

Денежные расчеты с населением при осуществлении торговых операций и оказании услуг организация обязана проводить с применением кассовых суммирующих аппаратов или специальных компьютерных систем. Все применяемые кассовые аппараты должны быть зарегистрированы в государственной налоговой инспекции, как и книги кассира-операциониста (на каждый кассовый аппарат). [15]

Предприниматели, которые открыли счета и которым поступила выручка наличными деньгами за предыдущий месяц в размере, превышающем 500 базовых величин, обращаются в банк до 15-го числа месяца, следующего за месяцем, в котором размер выручки превысил 500 базовых величин, за установлением порядка и сроков сдачи наличных денег, размера расходования наличных денег из выручки.

Предприниматели обязаны соблюдать до конца календарного года установленные банком порядок и сроки сдачи наличных денег, размер расходования наличных денег из выручки.[14]

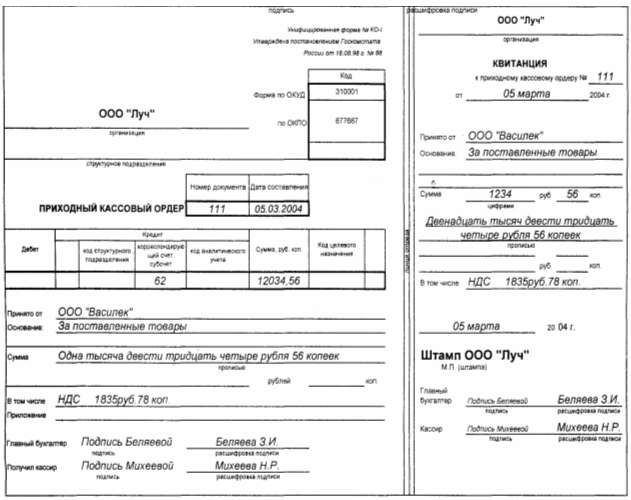

В ЧТУП «Фантазия 2007» установлены сроки сдачи выручки на 2010 год: понедельник и четверг – еженедельно. Прием наличных денег от операций в розничной торговле, ведется с помощью кассовых суммирующих аппаратов установленного образца, на принятые деньги от продавцов выписывается КО-1.

Похожие работы

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... листы к ним, квитанции путевых листов автотранспорта и пр.) учитываются на забалансовом счете 006 «Бланки строгой отчетности». 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЁТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ 2.1 Учет операций по расчетному счету В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, ...

... средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа. 2.3. Синтетический и аналитический учет денежных средств на счетах в банке В бухгалтерии предприятия операции производятся на основании расчетных документов вместе с выпиской из банка. Периодически в установленные с владельцем счета сроки банк выдает ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

0 комментариев