ОСНОВНЫЕ ПРАВИЛА ВЕДЕНИЯ И ОФОРМЛЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

Основные правила документального оформления кассовых операций

ПОРЯДОК ВЕДЕНИЯ КАССОВОЙ КНИГИ. ПРОВЕРКА И БУХГАЛТЕРСКАЯ ОБРАБОТКА КАССОВЫХ ДОКУМЕНТОВ

ОСОБЕННОСТИ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ С ИНОСТРАННОЙ ВАЛЮТОЙ

ИНВЕНТАРИЗАЦИЯ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ И ОТРАЖЕНИЕ В УЧЕТЕ ЕЁ РЕЗУЛЬТАТОВ

Навигация

ОСОБЕННОСТИ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ С ИНОСТРАННОЙ ВАЛЮТОЙ

Учет денежных средств в кассе

57066

знаков

0

таблиц

1

изображение

4. ОСОБЕННОСТИ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ С ИНОСТРАННОЙ ВАЛЮТОЙ

Использование иностранной валюты на территории республики строго ограничено - допускается лишь в случаях, прямо предусмотренных законодательством. Использование наличной иностранной валюты еще более ограничено.

Источники поступления и цели использования наличной иностранной валюты по валютным операциям, расчеты по которым осуществляются посредством ее приема в кассу (выдачи из кассы) организаций либо внесения на счет (снятия со счета) организации в банке, а также документальное оформление такого внесения (снятия) определены Инструкцией №1.[1]

Порядок ведения кассовых операций в иностранной валюте, установления банками лимитов и сроков сдачи в банк наличной инвалюты, поступающей в кассу организации, регламентируется Правилами №98.[16]

Лимиты остатка иностранной валюты устанавливаются на основании ходатайств организаций с подробней аргументацией необходимости наличия такого лимита. При отсутствии такого ходатайства наличная иностранная валюта подлежит полной инкассации в учреждения уполномоченных банков. Наличная иностранная валюта, полученная из банка, расходуется строго на цели, на которые она получена.

Кассовые операции оформляются документами установленной формы без изменения во всех организациях независимо от их ведомственной подчиненности и форм собственности.

При приемке казначейских билетов, банкнот, металлической монеты в иностранной валюте кассиры организаций обязаны посредством технических средств определять ее платежность. Дополнительно платежность иностранной валюты проверяется по справочным материалам.

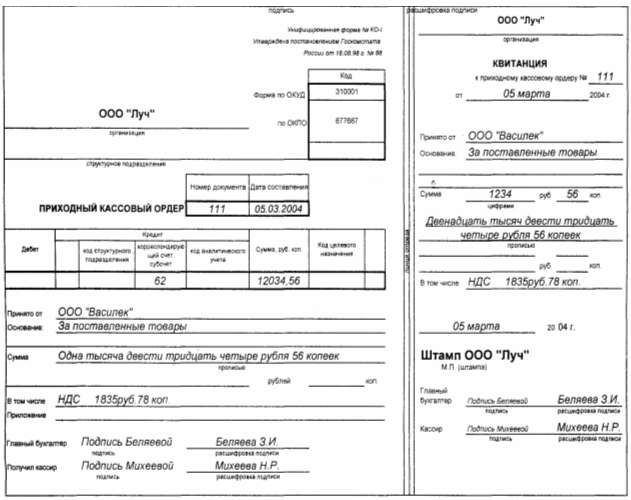

Прием иностранной валюты кассами организаций производится по приходным кассовым ордерам формы № КО-1в, выписываемым в валюте и рублевом эквиваленте по действующему курсу НБ РБ. Приходный кассовый ордер подписывается главным бухгалтером.

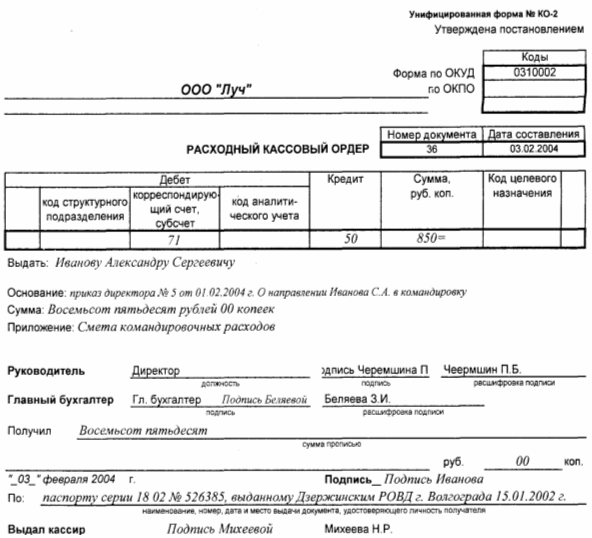

Расход иностранной валюты оформляется расходными кассовыми ордерами формы № КО-2в с указанием суммы валюты и ее рублевого эквивалента по курсу НБ РБ. Расходный кассовый ордер подписывается руководителем и главным бухгалтером. Невыплаченная сумма иностранной валюты сдается в уполномоченный банк.[9]

Формы кассовых ордеров утверждены постановлением Минфина от 29.03.10 № 38.[11]

Для отражения операций с наличной иностранной валютой организация ведет отдельную кассовую книгу по операциям в иностранной валюте. При этом организация должна иметь только одну кассовую книгу по операциям в иностранной валюте.

В кассовой книге на начало дня указывается остаток иностранной валюты (в разрезе видов иностранных валют, наименование, сумма). По мере проведения операций в иностранной валюте в течение дня кассиром производятся записи по приходу (расходу) в кассовой книге (в разрезе видов иностранных валют, наименование, сумма). В конце рабочего дня кассир выводит исходящий остаток (в разрезе видов иностранных валют, наименование, сумма).Кассиру не может быть вменена в обязанность котировка иностранной валюты.

Для осуществления операций с наличной иностранной валютой организация должна иметь кассу, расположенную в обособленном помещении. Возможно совмещение кассы по рублевым операциям с кассой по операциям с наличной иностранной валютой. Однако при этом должны иметься в наличии раздельные металлические шкафы (ящики) или сейфы для отдельного хранения иностранной валюты от рублевых средств. [16]

Касса организации должна быть застрахована страховой организацией. Страхование осуществляется в оценке по единому курсу, установленному Национальным банком Республики Беларусь, либо по номиналу.

В состав оборудования кассы должны в обязательном порядке входить: каталоги (справочники) отличительных признаков определения подлинности, платежности иностранных валют (доллары США, евро и др.); технические приборы для проверки подлинности купюр наличной иностранной валюты.

Уполномоченные банки ежеквартально проводят проверки кассовой дисциплины в организации, а при обслуживании более десяти клиентов, осуществляющих операции с наличной иностранной валютой, — не реже одного раза в полугодие. В случае нарушения организацией требований действующего Положения уполномоченный банк вправе ходатайствовать перед Национальным банком об отзыве лицензии (разрешения) на право проведения валютных операций. С момента подачи ходатайства (дата исходящего номера) в Национальный банк и до окончательного решения вопроса Национальным банком уполномоченный банк вправе прекратить операции по валютному счету организации.[1]

5. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ

Для обобщения информации о наличии и движении денежных средств в кассе предназначен активный синтетический счет 50 «Касса», по дебету отражается поступление денежных средств а кассу, а по кредиту - расходование.

На основании обработанного отчета кассира в бухгалтерии ведется учет кассовых операций в журнале-ордере №1 по кредиту счета 50 «Касса» и в ведомости №1 по дебету счета 50 (для контроля).

К счету 50 «Касса» могут открываться при необходимости следующие субсчета:

50-1 «Касса организации»;

50-2 «Операционная касса»;

50-3 «Денежные документы»;

50-4 «Валютная касса»;

50-5 «Касса филиала».

Субсчет 50-1 «Касса организации» предназначен для учета денежных средств в головной кассе.

Субсчет 50-2 «Операционная касса» используется для учета денежных средств в кассах вокзалов, товарных контор и эксплуатационных участков отделений связи, остановочных пунктов, билетных и багажных кассах вокзалов, аэропортов, пристаней и так далее.

Субсчет50-3 «Денежные документы» предназначен для учета почтовых марок, марок государственной пошлины, вексельных марок, оплаченных авиабилетов и других денежных документов.

Субсчет 50-4 «Валютная касса» предназначен для учета кассовых операций в иностранной валюте при осуществлении внешнеэкономической деятельности, в том числе при направлении работников в заграничные командировки.

Субсчет 50-5 «Касса филиала» предназначен для учета кассовых операций обособленных филиалов и представительств, выделенных на отдельный баланс. [4]

Счет 50 по дебету корреспондирует с кредитом счетов:

ü 90 «Реализация» – на поступившие в кассу наличные деньги за реализованную продукцию и материальные ценности;

ü 51 «Расчетный счет» – на суммы, полученные из учреждений банка на различные цели;

ü 99 «Прибыли и убытки» – на излишки денег в кассе, выявленные инвентаризацией;

ü 71 «Расчеты с подотчетными лицами» – на возвращенные ими в кассу остатки неиспользованных авансов;

ü 73 «Расчеты с персоналом по прочим операциям» – на внесенные в кассу платежи в порядке погашения долгов;

ü 76 «Расчеты с разными дебиторами и кредиторами» – на поступление денег за купленные товары в кредит, в счет погашения займов;

ü 86 «Целевые финансирование» – на взносы родителей за содержание детей в детских учреждениях и рядом других счетов.

По кредиту счет 50 «Касса» корреспондирует с дебетом счетов:

ü 51 «Расчетный счет» – на внесенные в банк наличные деньги;

ü 69 «Расчеты по социальному страхованию и обеспечению» – на выплаты из фонда социальной защиты;

ü 70 «Расчеты с персоналом по оплате труда» – на выданную наличными зарплату, премии;

ü 71 «Расчеты с подотчетными лицами» – на выданные авансы в подотчет;

ü 76 «Расчеты с разными дебиторами и кредиторами» – на выплаты наличными по исполнительным листам, депонентских сумм;

ü 83 «»Добавочный фонд» - Поступление денежных средств, принятых безвозмездно в пределах одного собственника;

ü 84 «Нераспределенная прибыль (непокрытый убыток)» – на выданные единовременные премии и т. д. [7].

Текущие записи в журнале-ордере 1 и ведомости 1, как и в некоторых других журналах-ордерах, влекут за собой составление листков-расшифровок для переноса дебетовых и кредитовых оборотов по отдельным счетам в те журналы-ордера или ведомости, в которых ведется аналитический учет по этим счетам. Если в отчете кассира содержится большое число операций и их разноска непосредственно в журнал-ордер №1 и ведомость №1 без ошибок затруднительна, тогда на основании отчета кассира готовится сводка операций в разрезе корреспондирующих счетов и в соответствии с нею заполняются журнал-ордер №1 и ведомость №1. Сводка может составляться как вручную, так и на персональных ЭВМ.

При обработке документов на вычислительных машинах на основании отчетов кассира составляется ежемесячно ведомость учета по счету кассы, которая используется для обобщения операций движения денежных средств по данному счету и формированию бухгалтерских записей в разрезе корреспондирующих счетов и субсчетов.

Ведомость является, таким образом, регистром синтетического и одновременно аналитического учета по счету 50 «Касса». В основе машинной обработки ведомости лежит порядок отражения кассовых операций на синтетическом счете 50 (активный денежный счет), по дебету которого группируются суммы приходных, а по кредиту – расходных операций. Затем составляется оборотная ведомость по счету 50 по синтетическим счетам и данные из нее переносятся в Главную книгу.

Аналитический учет денежных средств в кассе ведется по материальным лицам (кассирам), а денежных документов - по их видам и ответственным лицам, по операциям с валютой ведут раздельно по виду валюты (доллары, евро и т.д.), т.е. расход, приход, остаток определяется по каждому виду отдельно. Основание для учета денежных средств является отчет кассира с приложенными первичными документами.

Регистром аналитического учета является кассовая книга, в которой отражаются данные приходных и расходных кассовых документов. Записи производятся отдельной строкой, соответствующей дате отчета кассира. Количество строк в учетном регистре (записей) по дебету и кредиту счета будет соответствовать количеству отчетов кассира за месяц. [3]

На исследуемом предприятии в начале месяца, проводится обработка и сверка кассовых документов (кассовых ордеров, листов кассовой книги, отчетов кассира) за предыдущий месяц, а также подшивка в папку для дальнейшего хранения.

Похожие работы

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... листы к ним, квитанции путевых листов автотранспорта и пр.) учитываются на забалансовом счете 006 «Бланки строгой отчетности». 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЁТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ 2.1 Учет операций по расчетному счету В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, ...

... средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа. 2.3. Синтетический и аналитический учет денежных средств на счетах в банке В бухгалтерии предприятия операции производятся на основании расчетных документов вместе с выпиской из банка. Периодически в установленные с владельцем счета сроки банк выдает ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

0 комментариев