ОСНОВНЫЕ ПРАВИЛА ВЕДЕНИЯ И ОФОРМЛЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

Основные правила документального оформления кассовых операций

ПОРЯДОК ВЕДЕНИЯ КАССОВОЙ КНИГИ. ПРОВЕРКА И БУХГАЛТЕРСКАЯ ОБРАБОТКА КАССОВЫХ ДОКУМЕНТОВ

ОСОБЕННОСТИ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ С ИНОСТРАННОЙ ВАЛЮТОЙ

ИНВЕНТАРИЗАЦИЯ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ И ОТРАЖЕНИЕ В УЧЕТЕ ЕЁ РЕЗУЛЬТАТОВ

Навигация

ПОРЯДОК ВЕДЕНИЯ КАССОВОЙ КНИГИ. ПРОВЕРКА И БУХГАЛТЕРСКАЯ ОБРАБОТКА КАССОВЫХ ДОКУМЕНТОВ

Учет денежных средств в кассе

57066

знаков

0

таблиц

1

изображение

3. ПОРЯДОК ВЕДЕНИЯ КАССОВОЙ КНИГИ. ПРОВЕРКА И БУХГАЛТЕРСКАЯ ОБРАБОТКА КАССОВЫХ ДОКУМЕНТОВ.

3.1 Порядок ведения кассовой книги

Для учета кассовых операций на каждом предприятии ведется одна кассовая книга формы № КО-4 для учета рублей и отдельные книги формы № КО-4в для учета валюты, утвержденные постановлением Министерства финансов Республики Беларусь от 29.03. 2010г. № 38 "Об утверждении типовых форм первичных документов по оформлению кассовых операций". [11]

Они должны быть пронумерованы, прошнурованы и опечатаны сургучной печатью или же на концы шпагата наклеивается плотный четырехугольник и по его углам ставится чернильная печать, а на последней странице пишется прописью количество листов и ставятся подписи директора и главного бухгалтера. Каждый лист книги складывается пополам и под копировальную бумагу записи ведутся в двух экземплярах - первый остается в книге, а второй отрывается и передается в бухгалтерию в качестве кассового отчета со всеми документами. По иностранной валюте записи и в документах, и в кассовой книге ведутся в национальной валюте и в инвалюте.

Исправления в кассовой книге должны быть оговорены («Исправлено») и подписаны кассиром и бухгалтером. Ежедневно в кассовой книге подсчитываются обороты за день и остаток денег на конец дня.[14, гл.3]

На исследуемом предприятии ежедневно формируется машинограмма «кассовая книга и отчет кассира». В дни сдачи выручки в банк, периодически предварительно формируется отчет по КСА и сверяется со сданными наличными деньгами, для избегания ошибок в записях книги кассира-операциониста и в кассовых приходных ордерах, т.к. часто продавцы ошибаются при ведении книги.

При получении наличных денег в банке на зарплату и другие цели сначала выписывается банковский чек, а затем приходный кассовый ордер. Ордер прилагается к кассовому отчету, а квитанция - к выписке банка по расчетному счету.

В период выдачи средств на оплату труда в соответствии с пунктом 7 Правил ведения кассовых операций по наступившим срокам остаток кассы выводится по учтенным в кассовой книге приходным и расходным кассовым документам с отражением отдельной строкой "в том числе на оплату труда".

При этом сумма выданных по ведомости на оплату труда за день наличных денег расходным кассовым ордером не оформляется и не отражается по колонке "Расход" в кассовой книге. Платежная (расчетно-платежная) ведомость на оплату труда в обязательном порядке хранится в кассе вместе с остатком наличных денег и является документом, подтверждающим отсутствие недостачи наличных денег в кассе. Расход выданных денежных средств на оплату труда, выплату дивидендов, стипендий, пенсий и др. отражается в кассовой книге по мере закрытия платежных (расчетно-платежных) ведомостей. Платежная (расчетно-платежная) ведомость на оплату труда в обязательном порядке хранится в кассе вместе с остатком наличных денег и является документом, подтверждающим отсутствие недостачи наличных денег в кассе. В аналогичном порядке записи в кассовую книгу производятся при выплате по платежным (расчетно-платежным) ведомостям дивидендов, стипендий, пенсий, других социальных выплат. [5]

3.2 Проверка и бухгалтерская обработка кассовых документов

Записи в кассовую книгу производятся кассиром по каждому ордеру, сначала все приходные, затем все расходные. Потом выводится остаток денег в кассе, отрывной лист кассовой книги с приложенными первичными документами передается в бухгалтерию в качестве отчета кассира.

Регистрами учета, в которых отражаются кассовые операции, являются журнал-ордер № 1 по кредиту счета 50 "Касса"и ведомость № 1а по дебету счета 50. Журнал-ордер используют для фиксирования кредитовых оборотов; ведомость 1а - дебетовых оборотов по счету 50. Записи проводят с расчленением операций по корреспондирующим счетам.

Основанием для бухгалтерских записей в журнале-ордере № 1 и ведомости № 1а являются проверенные отчеты кассира с приложенными к ним первичными документами. Записи в журнале-ордере производят итогами за день на основании расходной части отчетов кассира с приложенными первичными документами.

Предварительно первичные документы группируют по корреспондирующим счетам, и однородные операции отражают общей суммой за день. При небольшом количестве операций в хозяйстве допускаются записи по итогам отчета кассира за 2-3 дня.

В ведомости № 1а записи делают аналогичным путем на основании отчетов кассира, только по их приходной части с предварительной группировкой документов по корреспондирующим счетам.

Остаток средств в кассе показывают в ведомости только на начало и на конец каждого месяца. На протяжении месяца для контроля и оперативных целей используют данные об остатках средств, приведенные в отчете кассира.

Журнал-ордер № 1 и ведомость 1а являются регистрами годичного обращения. Они брошюруются в виде тетрадей с вкладными листами и открываются для учета кассовых операций на календарный год. Общий кредитовый оборот из журнала-ордера № 1 записывается в главную книгу в кредит счета 50, а составляющие его суммы по дебетуемым счетам переносят в дебет соответствующих счетов.

При внутрихозяйственном контроле важное значение имеет взаимная сверка оборотов в регистрах учета. Поэтому, прежде чем перенести итоги журнала-ордера № 1 по кредитовым оборотам в главную книгу их по каждому корреспондирующему счету сверяют с данными других регистров. После сверки регистров обороты по счету 50 "Касса" разносят в главную книгу.

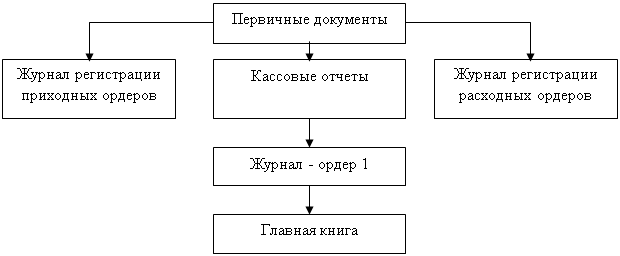

Учет денежных средств в кассе на основании первичных документов, кассовых отчетов, журнала регистрации приходных и расходных ордеров ведется в журнале-ордере № 1 по кредитовому признаку, а дебет счета 50 "Касса" отражается в ведомости. [6]

|

Рис.1 Схема учета денежных средств на счете 50 "Касса".

С согласия кассира и при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором ее листы формируются в виде машинограммы "Вкладной лист кассовой книги". Одновременно с ней формируется машинограмма "Отчет кассира". Обе названные машинограммы должны иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги, за год. Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года. В машинограмме "Вкладной лист кассовой книги" последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год — общее количество листов кассовой книги за год. Кассир после получения машинограмм "Вкладной лист кассовой книги" и "Отчет кассира" проверяет правильность составления указанных документов, подписывает их и передает отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

В целях обеспечения сохранности и удобства использования машинограммы "Вкладной лист кассовой книги" в течение года она хранится кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) указанные машинограммы брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера организации (предпринимателя) и книга опечатывается. Контроль за правильным ведением кассовых операций возлагается на главного бухгалтера организации. [1]

На предприятии ЧТУП «Фантазия 2007», используются такие учетные регистры как «Анализ счета», для вывода результата операций по счетам со счетом 50, Карточка счета 50 для более детального анализа операций, реестр документов за анализируемый период, а также оборотную ведомость по счету 50. Перечисленные документы и отчеты формируются в зависимости от необходимости получение данных для анализа движения денежных средств в кассе.

Из выше сказанного можно сделать выводы, что использование программы «1С бухгалтерия», значительно упрощает обработку кассовых документов, снижается бумажный документооборот, время на заполнение и проверку первичных документов, вероятность ошибки при формировании учётных регистров и сводных отчетов.

Похожие работы

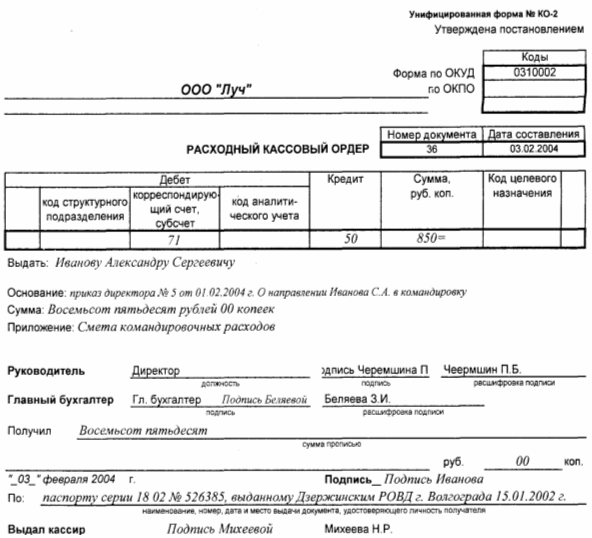

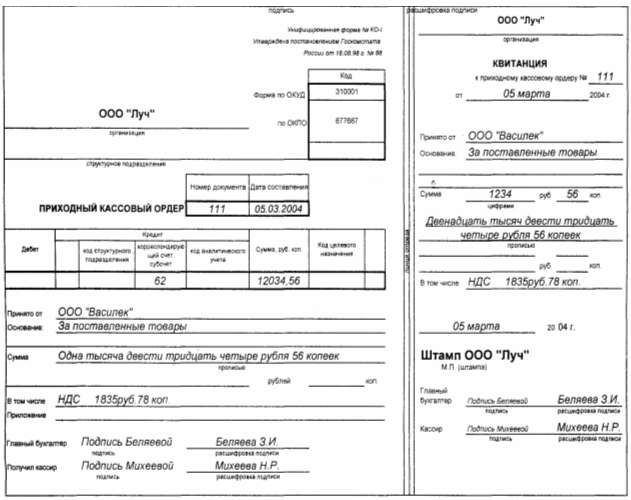

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... листы к ним, квитанции путевых листов автотранспорта и пр.) учитываются на забалансовом счете 006 «Бланки строгой отчетности». 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЁТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ 2.1 Учет операций по расчетному счету В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, ...

... средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа. 2.3. Синтетический и аналитический учет денежных средств на счетах в банке В бухгалтерии предприятия операции производятся на основании расчетных документов вместе с выпиской из банка. Периодически в установленные с владельцем счета сроки банк выдает ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

0 комментариев