ОСНОВНЫЕ ПРАВИЛА ВЕДЕНИЯ И ОФОРМЛЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

Основные правила документального оформления кассовых операций

ПОРЯДОК ВЕДЕНИЯ КАССОВОЙ КНИГИ. ПРОВЕРКА И БУХГАЛТЕРСКАЯ ОБРАБОТКА КАССОВЫХ ДОКУМЕНТОВ

ОСОБЕННОСТИ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ С ИНОСТРАННОЙ ВАЛЮТОЙ

ИНВЕНТАРИЗАЦИЯ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ И ОТРАЖЕНИЕ В УЧЕТЕ ЕЁ РЕЗУЛЬТАТОВ

Навигация

Основные правила документального оформления кассовых операций

Учет денежных средств в кассе

57066

знаков

0

таблиц

1

изображение

2.2 Основные правила документального оформления кассовых операций

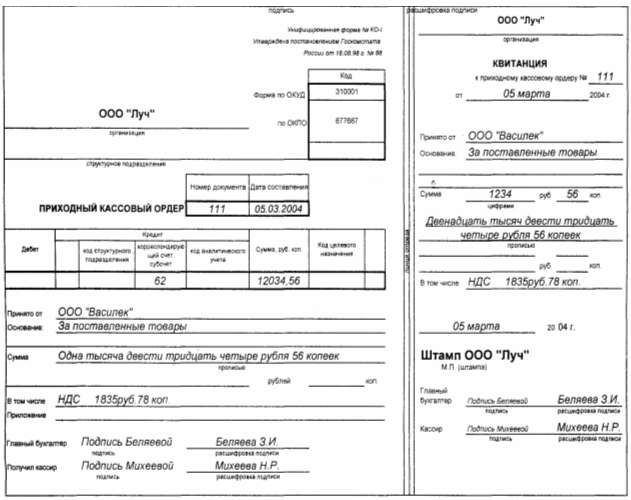

Прием наличных денег, полученных по чекам в учреждении банка, поступивших за реализацию продукции, товаров, работ, услуг, топлива, материалов и др., оформляется приходным кассовым ордером, заполняемым на бланке формы № КО-1 в одном экземпляре, квитанция от которого передается сдатчику денег за подписью главного бухгалтера, кассира с проставлением печати (штампа).

В приходном кассовом ордере указывается: от кого поступили деньги, на какие цели или за что их вносят, сумма и дата хозяйственной операции, учетный номер налогоплательщика, НДС.

В ЧТУП «Фантазия 2007» происходит ежедневная приемка выручки по реализации от продавцов по приходным кассовым ордерам, руководителем исполняющим также функции бухгалтера, заполняются кассовые ордера с использованием «1С Бухгалтерии 7.7», подписываются руководителем, ставится печать, отрывной корешок отдается продавцу, взаимен получаются деньги полученные за предыдущий день с помощью КСА, корешок хранится у продавца.

Приходные кассовые ордера при использовании их для приема денежных средств за реализованную продукцию (товары, работы, услуги) перед применением должны быть в обязательном порядке зарегистрированы в налоговых органах, после чего они учитываются как бланки строгой отчетности. Использование копии (ксерокопии) с зарегистрированного в налоговой инспекции ордера для приема денежных средств запрещается и рассматривается как сокрытие дохода. [10]

Кроме того, для приема денежных средств при реализации юридическими и физическими лицами продукции (товаров, работ, услуг) за наличный расчет используются талоны формы № 20-ФС; квитанции формы КВ-1 - до 01.01.2011. [1]

Согласно Постановлению Министерства Финансов Республики Беларусь от 29.03.2010 №38 ордера КО-1, КО-1в, КО-2, КО-2в заполняются как вручную, так и с помощью технических средств. [11]

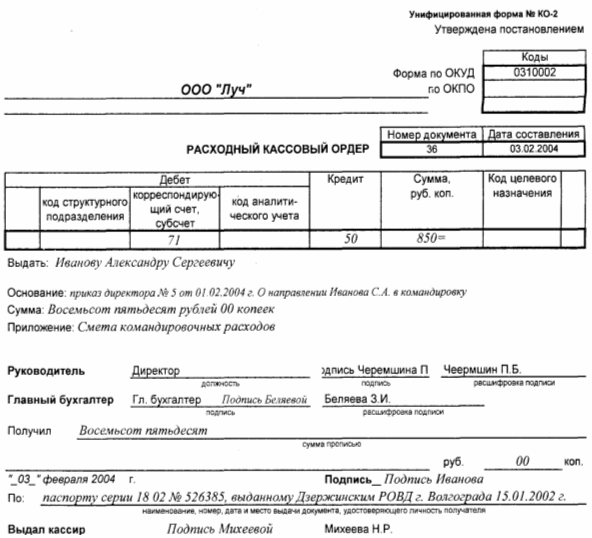

Расход денег из кассы чаще всего связан с выплатой заработной платы и премий рабочим и служащим, производством расходов по командировкам, почтово-телеграфных и других хозяйственных расходов, выплатой пенсий, пособий по социальному страхованию и т. д. Основным документом, которым оформляется выдача денег из кассы, является расходный кассовый ордер.

При выдаче денег кассир требует у получателя предъявление документа, удостоверяющего его личность, записывает наименование и номер документа, кем и когда он выдан, и берет расписку о получении денег.

Деньги кассир имеет право выдавать только лицу, указанному в расходном кассовом ордере или заменяющем его документе. При выдаче денег через других лиц по доверенности, оформленной в установленном порядке, в ордере после фамилии, имени и отчества того, кто должен получать, указывается фамилия, имя и отчество лица, которому доверено получение денег. В ведомостях перед распиской в получении денег кассир делает надпись: «По доверенности». Сама доверенность прилагается к расходному документу.

Оплата труда, выплата пособий по социальному страхованию и другие массовые выплаты производятся по платежным (расчетно-платежным) ведомостям. На титульном (заглавном) листе такой ведомости руководителем и главным бухгалтером или лицами, ими уполномоченными, делается разрешительная надпись о праве выдачи денег и сумме прописью.

По истечении установленных сроков выдачи заработной платы и других выплат кассир в платежной ведомости против фамилии лица, не получившего деньги, ставит штамп или делает запись «депонировано» и составляет реестр депонированных сумм, а в конце платежной ведомости указывает фактически выплаченную и невыплаченную суммы и скрепляет эти данные своей подписью. Если деньги выдавались не самим кассиром, а другим лицом, то на ведомости дополнительно делается надпись: «Деньги по ведомости выдавал (подпись)» (выдача денег кассиром и раздатчиком по одной ведомости запрещается). После этого записывают в кассовую книгу фактически выплаченную сумму и ставят на ведомости штамп: «Расходный кассовый ордер №...». [2]

На исследуемом предприятии выдача заработной платы осуществляется в установленные для этого сроки, и как правило осуществляется в один установленный день (15 числа каждого месяца).

При сдаче денег на расчетный счет составляется объявление на взнос наличными. Для подтверждения приема банк выдаст квитанцию, которая прикладывается к расходному кассовому ордеру.

Все приходные и расходные кассовые документы должны быть заполнены ответственными за это лицами четко и ясно чернилами, шариковой ручкой или на машинке (пишущей, вычислительной). Никаких подчисток, помарок или исправлений, даже и оговоренных, в этих документах не допускается. Выдавать приходные и расходные документы на руки лицам, вносящим или получающим деньги, не разрешается. Прием и выдача денег по кассовым ордерам может производиться только в день их составления.

Все приходные и расходные кассовые ордера и приравненные к ним документы регистрируются в журнале регистрации кассовых ордеров по форме № 1, №1а. Журнал формы 1 открывается отдельно на приходные и расходные кассовые документы. Чтобы дважды не было выдачи (приема) денежных средств по одному и тому же документу, расходные кассовые ордера погашаются штампом «Оплачено» с указанием числа, месяца, года.

Регистрацию приходных и расходных кассовых документов можно вести и с применением средств вычислительной техники. При этом составляется машинограмма: «Вкладной лист журнала регистрации приходных и расходных кассовых ордеров в белорусских рублях».

Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на выплату заработной платы и других приравненных к ней платежей, регистрируются после их исполнения. [1]

В ЧТУП «Фантазия 2007» для учета бланков используется журнал формы Ф-1а, в котором регистрируются КО-1 и КО-2, но т.к. ведется автоматизированный учет то бухгалтер имеете возможность сформировать при необходимости проанализировать выписку КО-1 и КО-2 в отдельных журналах ф-1.

Ответственность за нарушение кассовой дисциплины:

Согласно ст.12.19 КОАП:

- Нарушение порядка расчетов между юридическими лицами, индивидуальными предпринимателями в Беларуси, выразившееся в осуществлении платежей наличными деньгами с нарушением требований законодательства, влечет наложение штрафа на юридическое лицо в размере до 100 % от суммы таких платежей. [17]

Согласно ст.12.20 КОАП:

- Нарушение порядка использования кассовых суммирующих аппаратов, специальных компьютерных систем, билетопечатающих машин, таксометров и (или) платежных терминалов для приема наличных денежных средств и (или) банковских пластиковых карточек в качестве средства осуществления расчетов на территории Республики Беларусь при продаже товаров, выполнении работ и оказании услуг, а равно отсутствие указанного оборудования для приема наличных денежных средств при продаже товаров, выполнении работ и оказании услуг – влекут наложение штрафа в размере до ста базовых величин. [6]

Похожие работы

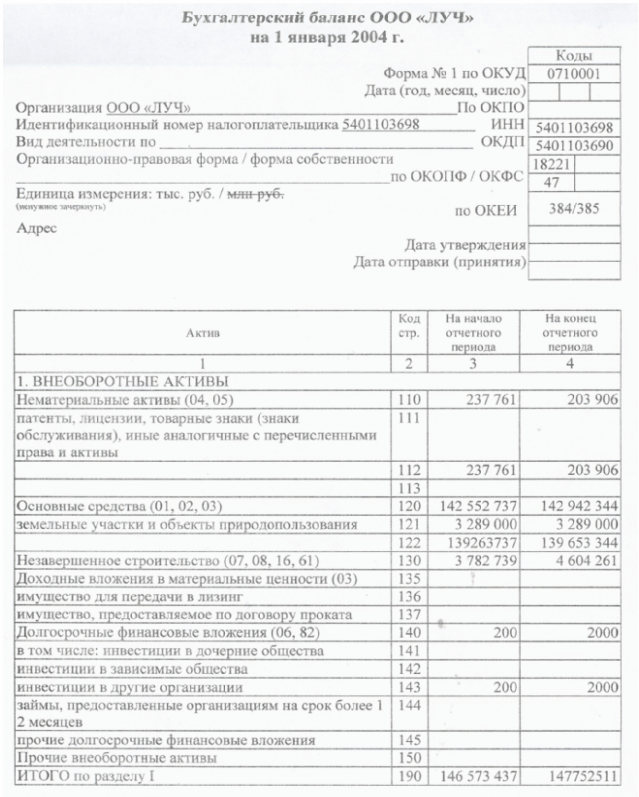

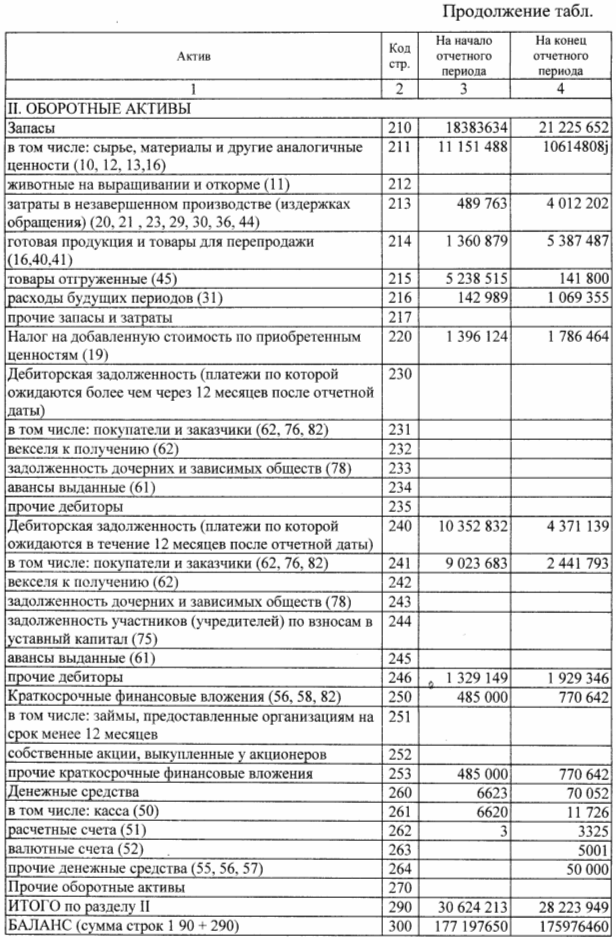

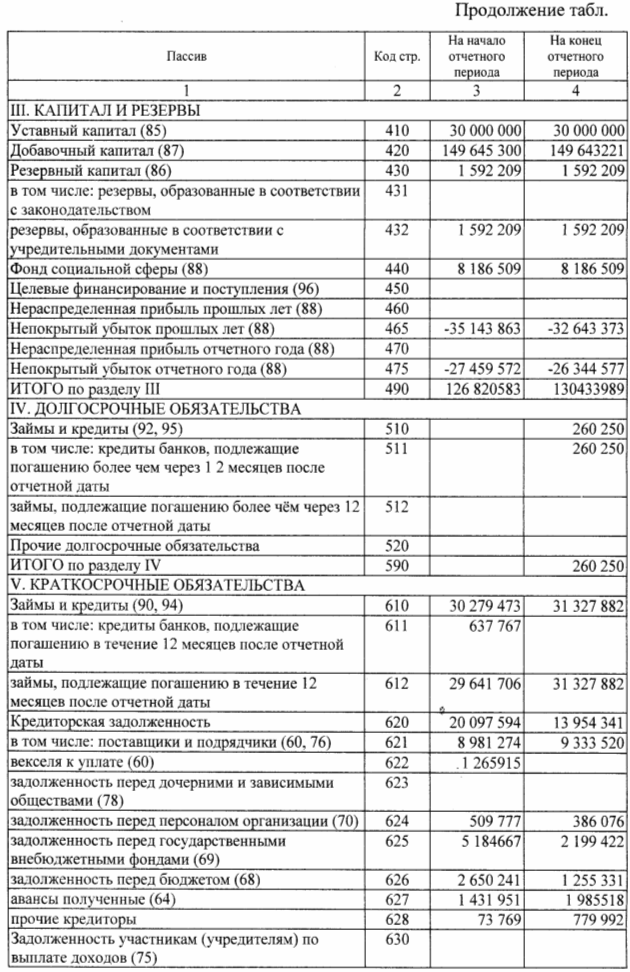

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... листы к ним, квитанции путевых листов автотранспорта и пр.) учитываются на забалансовом счете 006 «Бланки строгой отчетности». 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЁТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ 2.1 Учет операций по расчетному счету В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, ...

... средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа. 2.3. Синтетический и аналитический учет денежных средств на счетах в банке В бухгалтерии предприятия операции производятся на основании расчетных документов вместе с выпиской из банка. Периодически в установленные с владельцем счета сроки банк выдает ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

0 комментариев