ОСНОВНЫЕ ПРАВИЛА ВЕДЕНИЯ И ОФОРМЛЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

Основные правила документального оформления кассовых операций

ПОРЯДОК ВЕДЕНИЯ КАССОВОЙ КНИГИ. ПРОВЕРКА И БУХГАЛТЕРСКАЯ ОБРАБОТКА КАССОВЫХ ДОКУМЕНТОВ

ОСОБЕННОСТИ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ С ИНОСТРАННОЙ ВАЛЮТОЙ

ИНВЕНТАРИЗАЦИЯ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ И ОТРАЖЕНИЕ В УЧЕТЕ ЕЁ РЕЗУЛЬТАТОВ

Навигация

ИНВЕНТАРИЗАЦИЯ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ И ОТРАЖЕНИЕ В УЧЕТЕ ЕЁ РЕЗУЛЬТАТОВ

Учет денежных средств в кассе

57066

знаков

0

таблиц

1

изображение

6. ИНВЕНТАРИЗАЦИЯ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ И ОТРАЖЕНИЕ В УЧЕТЕ ЕЁ РЕЗУЛЬТАТОВ

В соответствии с Правилами ведения кассовых операций в Республике Беларусь, утвержденной Национальным Банком от 17.01.2008 № 4(с изменениями и дополнениями), в сроки, установленные руководителем субъекта хозяйствования, но не реже одного раза в квартал производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе.[14]

На предприятии проводятся ревизии кассы с полным полистным пересчетом денег и других ценностей, находящихся в кассе, в сроки, установленные руководителем предприятия.

Ревизию кассы проводит инвентаризационная комиссия, назначенная приказом по предприятию. Члены комиссии в присутствии кассира проверяют наличие полистным пересчетом всех денег, находящихся в кассе, квитанции на сданные для хранения ценности, ценные бумаги, бланки строгой отчетности, а также ведение кассовой книги и порядок хранения денег.

Результаты инвентаризации оформляют актом ф. Инв.-15. В акте фактические остатки кассовой наличности сопоставляют с данными учета, что дает возможность определить недостачу или излишек денежных средств. Акт оформляется в день ревизии кассы и подписывается всеми членами инвентаризационной комиссии.

Если установлена недостача или излишек денег, кассир представляет комиссии письменное объяснение.

Акт составляется в двух экземплярах: один остается в делах бухгалтерии, другой - у кассира. При смене материально ответственных лиц акт составляется в 3-х экземплярах (материально ответственному лицу, сдавшему ценности, материально ответственному лицу, принявшему ценности, и бухгалтерии).

Частные расписки, якобы подтверждающие получение денег лично у кассира, или сдачу их на хранение, в оправдание остатка денег в кассе не принимаются.

Выявленные при инвентаризации излишки зачисляют в доход предприятия и приходуют (дебет счета 50, кредит счета 80 «Прибыли и убытки»), а недостачу относят на виновное лицо: дебет счета 84 «Недостачи и потери от порчи ценностей», кредит счета 50; дебет субсчета 73-2, кредит счета 84) и удерживают с него (дебет счетов 50, 70, кредит 73-2). [5]

Проверка правильности ведения кассовых операций производится сплошным образом. Начиная со дня окончания предыдущей ревизии (аудиторской проверки), все кассовые документы подвергаются сплошной проверке. При этом используются следующие документы и регистры бухгалтерского учета: отчеты кассира с приложенными приходными и расходными кассовыми ордерами; журнал регистрации приходных и расходных кассовых ордеров; кассовая книга; корешки чеков использованных чековых книжек; выписки банка со счетов предприятия с прилагаемыми к ним документами; журналы-ордера по кредиту счетов «Касса», «Расчетный счет», «Специальные счета в банках», «Денежные документы», «Переводы в пути», «Краткосрочные кредиты банков», «Долгосрочные кредиты банков», «Кредиты банков для работников»; ведомости к соответствующим журналам-ордерам, ведущиеся по дебету счетов («Касса», «Расчетный счет»), а также машинограммы при механизированной обработке учетной документации.

В первую очередь проверяется правильность оформления первичных документов, по которым производились операции, связанные с получением и выдачей наличных денег. В приходных и расходных кассовых ордерах указывается основание для их составления и перечисляются прилагаемые к ним документы. Иногда на документах могут отсутствовать номер, дата и другие реквизиты, что позволяет их повторное использование. Приходные и расходные кассовые ордера должны в течение отчетного года иметь раздельную нумерацию, выписываться в бухгалтерии предприятия в момент совершения операции и регистрироваться в специальном журнале. При обнаружении пропуска в нумерации указанных ордеров следует тщательно проверить, не вызвано ли это уничтожением документов либо другими злоупотреблениями.

При проверке соблюдения кассовой дисциплины уточняют: использовалась ли кассовая выручка на текущие нужды в пределах установленных норм; использовались ли полученные из банка наличные деньги по целевому назначению; своевременность и полноту возврата в банк неиспользованных денежных средств, полученных на выплату заработной платы, премий, пособий, пенсий, услуг, товарно-материальных ценностей и других поступлений.

Использование наличных денег проверяется путем сопоставления данных о полученных в банке средствах с их расходованием в соответствии с целевым назначением.

Для обобщения информации об израсходовании денежных средств по целевому назначению целесообразно составлять ведомость следующей формы.

Ведомость составляется по данным отчетов кассира, журнала регистрации приходных и расходных документов, а также журналов-ордеров №1, №01, ведомостей №1 и В-4 либо соответствующих машинограмм.

Приведенная ведомость подписывается проверяющим (ревизор, аудитор и др.) главным бухгалтером предприятия.

Своевременность и полноту внесения в банк неиспользованных денежных средств проверяют путем сопоставления даты и суммы зачисления денег на соответствующий счет по данным выписок банка с датой окончания выплаты премий, пособий, пенсий и др., указанной в разрешительной надписи на платежных ведомостях, депонированной зарплаты и других ранее невыплаченных сумм, а также с датой и суммой оприходования денег в кассу по прочим поступлениям. При этом тщательно анализируются полнота и своевременность оприходования в кассу денежных средств, полученных из банка путем встречной и взаимной сверки данных банковских выписок со счетов предприятия, корешков чековых книжек, приходных кассовых ордеров и записей в кассовой книге. При этом следует иметь в виду, что чековые книжки, корешки использованных чеков, а также неиспользованные чеки должны храниться у главного бухгалтера. Испорченные чеки с надписью «Аннулировано» должны храниться подклеенными к корешкам чеков.

При проверке чеков следует удостовериться в наличии всех выписок банка со счетов предприятия. Если конечный остаток средств в предыдущей выписке соответствует начальному остатку в последующей, то это свидетельствует о наличии всех выписок по данному счету. Недостающие выписки необходимо затребовать в банке. Достоверность выписок определяется по их внешним признакам (наличие необходимых реквизитов, подписей, штампов банка и др.) и путем встречной проверки в банке. Произведенные исправления в выписках заверяются подписью главного бухгалтера и гербовой печатью банка. В обязательном порядке встречной проверки в банке. Произведенные исправления в выписках заверяются подписью главного бухгалтера и гербовой печатью банка. В обязательном порядке встречной проверке подвергаются выписки, имеющие подчистки и исправления, не подтвержденные банком.

Для облегчения работы и обеспечения полноты проверки оприходования в кассу полученных в банке денег целесообразно составлять ведомость следующей формы. В нее записываются данные всех чеков по возрастающим номерам, включая испорченные и аннулированные чеки. Против номера такого чека в ведомости делается отметка «Аннулировано». Это позволяет выявить факты неоприходования в кассу полученных наличных денег.

При выявлении случаев неоприходования денег, исправлений, подчисток, расхождений в номерах или разрыва между датой получения по выписке банка и оприходования их в кассу следует установить их причины. Для этого берутся письменные свидетельства кассира и главного бухгалтера предприятия, проводится встречная проверка в банке.

Одновременно проверяется полнота отражения по кассе внесенных в банк наличных денег и их зачисления на счета предприятия. Для этого целесообразно использовать ведомость следующей формы.

В дальнейшем проверяют полноту оприходования денег, полученных за реализованную продукцию, работы, услуги, товарно-материальные ценности и др., использую при этом отчеты об их движении, а также записи по счетам их учета и реализации. Причем дебетовые записи по счетам реализации должны сверяться с кредитовыми записями по счетам учета ценностей, а их кредитовые записи с дебетовыми записями по счету кассы. При наличии задолженности работников или других лиц за купленные ценности необходимо проверить реальность возникновения задолженности.

При этом следует отметить, что ценности, реализуемые предприятием за наличный расчет должны отпускаться только при наличии на товарной накладной (ТН-2) штампа «Оплачено», т.е. после внесения денег в кассу с выдачей на руки квитанции приходного кассового ордера. Запрещается материально ответственным лицам получать наличные деньги за отпускаемые населению ценности со склада предприятия.

В ведомостях на выплату заработной платы, премий, пособий, стипендий и др., а также в расходных кассовых ордеров и других документах на выдачу денежных средств проверяется подлинность подписей получателей денег. Для этого подписи в одних ведомостях или других документах сопоставляются с подписями в других, причем особое внимание обращается на исправления и подчистки. В некоторых случаях производится опрос получателей денег.

При проверке кассовых операций уточняют правильность подсчета оборотов по приходу и расходу в кассовых отчетах, определения остатков на конец отчетного периода и переноса их с одной страницы на другую, а также соответствие остатка по отчету кассира на конец месяца остатку по счету 50 «Касса» в Главной книге.

Особое внимание следует уделить обоснованности расхода денежных средств, относимых на издержки производства и другие счета без оправдательных документов.

На основании данных отчетов кассира и приложенных к ним оправдательных документов, а также записей в учетных регистрах проверяется правильность корреспонденции счетов по движению средств в кассе.

При автоматизированном ведении кассовой книги должна производиться проверка правильности работы программных средств обработки кассовых документов.

Все выявленные нарушения отражаются в соответствующем разделе акта ревизии либо аудиторской проверки со ссылками на прилагаемые к акту ведомости, таблицы и другие данные, свидетельствующие о допущенных нарушениях.

Проверки соблюдения Правил ведения кассовых операций могут осуществлять также налоговые и другие государственные контролирующие органы в соответствии с возложенными на них обязанностями и действующим законодательством .

Предложения и рекомендации по устранению выявленных в ходе проверок кассовой дисциплины недостатков, а также причин и условий, способствующих совершению хищений, обязательны к выполнению всеми организациями. При этом ответственность за соблюдение Правил ведения кассовых операций возлагается на руководителей организаций, главных бухгалтеров, руководителей финансовых служб и кассиров. [6]

ЗАКЛЮЧЕНИЕДля хранения денежных средств и выполнение расчетов ими на каждом предприятии, в организации или учреждении создается касса. Кассовые операции осуществляет кассир, являющийся должностным лицом с полной материальной ответственностью за сохранность всех принятых на хранение денег и ценных бумаг и за всякий ущерб, причиненный предприятию.

В кассе можно хранить небольшие денежные суммы для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей.

В большинстве случаев деньги в кассу поступают с расчетного счета в банке через кассира, который получает их по денежным чекам, они, как правило, сброшюрованы в чековые книжки, а также от реализации товаров, работ, услуг.

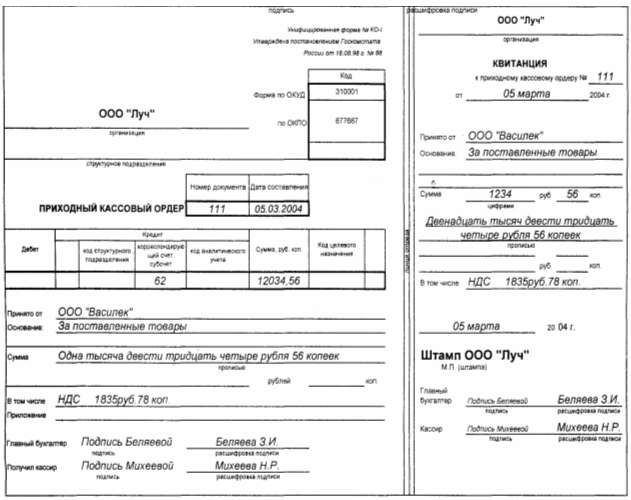

Основным приходным кассовым документом является приходный кассовый ордер с отрывной квитанцией.

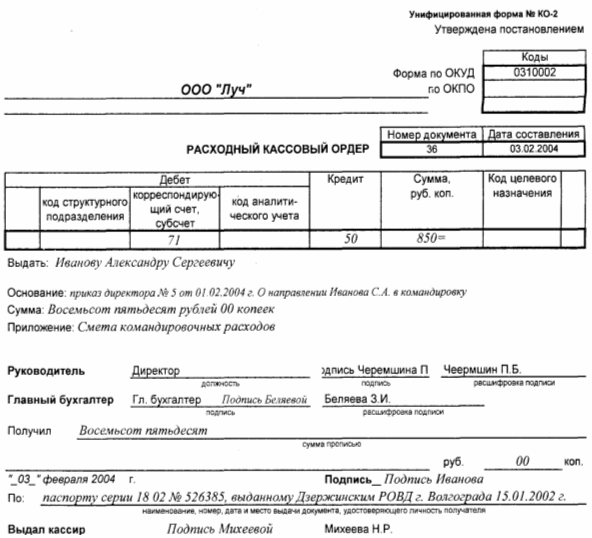

Расход денег из кассы чаще всего связан с выплатой заработной платы и премий рабочим и служащим, производством расходов по командировкам, почтово-телеграфных и других хозяйственных расходов, выплатой пенсий, пособий по социальному страхованию и т. д. Основным документом, которым оформляется выдача денег из кассы, является расходный кассовый ордер.

Прием и выдача наличных денег кассами предприятий может производиться и по другим надлежаще оформленным документам: товарно-транспортным накладным на отпущенные за наличный расчет товарно-материальные ценности, счетам за оказанные услуги, платежным ведомостям и др.

Приходные и расходные кассовые ордера или заменяющие их документы сразу после их исполнения подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью «Оплачено» с указанием числа, месяца, года.

До передачи в кассу кассовые ордера и заменяющие их документы регистрируются бухгалтером в журнале регистрации приходных и расходных кассовых документов.

Сразу же после получения или выдачи денег данные приходных и расходных кассовых документов записываются кассиром в кассовую книгу. На предприятии должна быть только одна книга, и записи в ней ведутся кассиром в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой.

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

На основании обработанного отчета кассира в бухгалтерии ведется учет кассовых операций в журнале-ордере №1 по кредиту счета 50 «Касса» и в ведомости №1 по дебету счета 50 (для контроля).

Кроме наличных денег, в кассах могут храниться различные денежные документы и бланки документов строгой отчетности (почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты, оплаченные путевки в дома отдыха и санатории, переводы в пути и др.).

В сроки, установленные руководителем субъекта хозяйствования, но не реже одного раза в квартал производится внезапная ревизия кассы.

В результате анализа состояния учета и внутрихозяйственного контроля сохранности и использования денежных средств в ЧТУП «Фантазия 2007» выявлены следующие положительные стороны деятельности:

Ø Своевременное и правильное оформление первичных документов по кассе.

Ø Соблюдение сроков сдачи выручки в банк.

Ø Строгий контроль при сборе торговой выручки за соответствием сумм выписанных в КО-1 и сданных в кассу предприятия.

Ø Своевременная обработка и надлежащее хранение документов.

Но имеются и замечания по организации кассовых операций:

Ø Нарушаются рекомендации по охране и транспортировке денежных средств из торговых точек в кассу предприятия.

Ø Не соблюдается надлежащая сохранность ключей от сейфа.

Ø Не контролируемый доступ к бланкам строгой отчетности.

Ø Проверку отчета кассира проводит руководитель предприятия, формирующий этот отчет.

Ø Не проводится инвентаризация кассы.

Денежные средства являются основой благосостояния каждого предприятия, поэтому контроль за их хранением и использованием должен быть хорошо организован.

Предлагаю для совершенствования контроля за сохранностью и использованием денежных средств следующие мероприятия:

1. Выделить отдельное помещение для проведения кассовых операций.

2. Разделить функции руководителя, бухгалтера и кассира для лучшего исполнения обязанностей.

3. Ввести должность кассира.

4. Рассмотреть сдачу выручки инкассаторам.

В ходе написания курсовой работы было изучено ведение учета кассовых операций в ЧТУП «Фантазия 2007», периодическое издание УСН, которое используется для получения оперативной информации по учету на данном предприятии.

Составлены следующие первичные документы по учету кассовых операций и учетные регистры, платежная ведомость, объявление на взнос наличными:

ü КО-1 "Приходный кассовый ордер";

ü КО-2 "Расходный кассовый ордер";

ü КО-4 "Кассовая книга";

ü Отчет кассира;

ü Оборотно-сальдовая ведомость по счету 50;

ü Анализ счета 50 «Касса»

ü Карточка счета 50;

ü Ф-1а «Журнал регистрации расходных и приходных кассовых ордеров в белорусских рублях»;

ü «Журнал ордер и ведомость по счету 50» №1;

ü Платежная ведомость;

ü Объявление на взнос наличными.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Ладутько, Н.И. Бухгалтерский учёт. Теория. Документы. Корреспонденция счетов. Регистры. Отчетность: практическое пособие / Н.И. Ладутько [и др.]; под общей редакцией Н.И. Ладутько. – 6-е издание, перераб. и доп. – Минск: ФУАинформ, 2007. – 808 с.

2. Левкович, О.А. Бухгалтерский учет: учеб.пособие / О.А. Левкович, И.Н. Тарасевич. – 6- изд. перераб. и доп. – Минск : Амалфея, 2010. -768с.

3. Папковская, П.Я. Основы бухгалтерского учета: учеб. Пособие / П.Я. Папковская[и др.] ;под общ. П.Я. Попковской. – Минск :Выш.шк., 2008. – 239с.

4. Пономаренко, И.А. Бухгалтерский учет, анализ и аудит : учеб.пособие / И.А.Пономаренко [и др.]; под общ. ред. П.Г.Пономаренко. – Минск :Выш. шк., 2006. – 527с.

5. Стражева, Н.С. Стражев А.В. Бухгалтерский учет : учеб.-метод. Пособие / Н.С. Стражева, А.В. Стражев. – 12-е изд., перераб. и доп. – Минск :Соврем.шк., 2008 г.- 672с.

6. Сушкевич, А.Н. Бухгалтерский учет: Методическое пособие для слушателей семинаров повышения квалификации бухгалтеров. – Минск : Услуга, 2010. – 242с.

7. Филипенко, Л.Н. Пособие по бухгалтерскому и налоговому учету. В 2 ч. Ч.2 / Л.Н. Филипенко. – Минск: О.М. Филипенко, 2010. – 512 с.

8. Шахбазова, И.Т. Бухгалтерский учет и аудит: учеб.- метод. пособие / И.Т.Шахбазова. – Минск: Элайда, 2009. -144с.

9. Инструкция о порядке проведения валютных операций с использованием наличной иностранной валюты и наличных белорусских рублей, утвержденной постановлением Правления Нацбанка РБ от 17.01.2007 № 1 (вступила в силу с 1 мая 2007 г.).

10. Постановление Министерства Финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь и Министерства связи и информатизации Республики Беларусь от 04.11.2009 №134/78/52 (Инструкция о порядке приобретения, учета, хранения использования и возврата бланков первичных учетных документов.) - Журнал УСН №13июль 2010

11. Постановление Министерства Финансов Республики Беларусь от 29.03.2010 №38 (Об утверждении типовых форм первичных документов по оформлению кассовых операций и Инструкция по заполнению типовых форм первичных документов по оформлению кассовых операций - вступила в силу с 1 июля 2010 г.) - Журнал УСН №10май 2010

12. Постановление Нацбанка Республики Беларусь от 24.08.2007 №166 (Правила организации наличного денежного обращение в Республике Беларусь)

13. Указ «Об утверждении порядка расчетов между юридическими лицами, индивидуальными предпринимателями в Республике Беларусь»от 29.06.2000 № 359

14. Постановление правления Национального банка Республики Беларусь от 17.01.2008 №4 (Инструкция о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь – с учетом изменений и дополнений) – Журнал УСН №17 сентябрь 2010

15. Постановление Совета Министров Республики Беларусь и Нацбанка Республики Беларусь от 09.01.2002 г. №18/1 (О приеме наличных денежных средств при реализации товаров (работ, услуг) и о некоторых вопросах использования кассовых суммирующих аппаратов и специальных компьютерных систем – с учетом изменений и дополнений) – Журнал УСН №10май 2010

16. Правила ведения кассовых операций в наличной иностранной валюте на территории Республики Беларусь, утвержденными постановлением Правления Нацбанка РБ от 28.06.2004 № 98.

17. Журнал Упрощенная система налогообложения№5 за март 2010г. – Издательство МедиаГруппа Гревцова.

[1]Инструкция о порядке проведения валютных операций с использованием наличной иностранной валюты и наличных белорусских рублей, утвержденной постановлением Правления Нацбанка РБ от 17.01.2007 № 1 (вступила в силу с 1 мая 2007 г.).

Похожие работы

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... листы к ним, квитанции путевых листов автотранспорта и пр.) учитываются на забалансовом счете 006 «Бланки строгой отчетности». 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЁТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ 2.1 Учет операций по расчетному счету В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, ...

... средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа. 2.3. Синтетический и аналитический учет денежных средств на счетах в банке В бухгалтерии предприятия операции производятся на основании расчетных документов вместе с выпиской из банка. Периодически в установленные с владельцем счета сроки банк выдает ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

0 комментариев