Особенности деятельности предприятия и теоретические аспекты учета дебиторской задолженности

Организация бухгалтерского учета и учетная политика ТОО «Корпорации Сайман»

Проведение годовой инвентаризации

Общие понятия и сущность дебиторской задолженности

Учет дебиторской задолженности

Учет расчетов с подотчетными лицами

Учет прочей дебиторской задолженности

Аудит дебиторской задолженности

Анализ и структура дебиторской задолженности

Навигация

Учет прочей дебиторской задолженности

Учет и аудит дебиторской задолженности ТОО "Корпорация Сайман"

162520

знаков

9

таблиц

4

изображения

2.3 Учет прочей дебиторской задолженности

Учет прочей дебиторской задолженности ведется на счетах раздела 1 «Прочая дебиторская задолженность», в который входят счета:

- 1420 налог на добавленную стоимость;

- 1280 прочая дебиторская задолженность;

В соответствии с Налоговым Кодексом Республики Казахстан предприятия применяют в бухгалтерском учете при начислении налогов метод начислений. Для отражения в бухгалтерском учете расчетов по налогу на добавленную стоимость используется счет 1420 «Налог на добавленную стоимость к возмещению». Суммы НДС, учтенные по дебету счета3130, по мере фактического поступления ценностей на склады будут записываться по кредиту этого счета и дебиту счета1420 «Налог на добавленную стоимость». Записи по дебету счета3130 не будут закрываться на счет 1420 только по тем акцептованным счетам – фактурам, по которым материальные ценности не поступили и не оприходованы на склады, а работы не приняты по актам приемки выполненных работ и услуг.

Начисленные проценты учитываются на счете 6110 «Начисленные проценты». Этот счет содержит информацию по дебиторской задолженности по начисленным процентам (по предоставленным займам, векселям, аренде основных средств и др.) Начисление процентов, причитающихся к получению, отражается по дебету счета 3580 и кредиту счета 6120 «Дивиденды по акциям и доходы в виде процентов». Оплата начисленных процентов отражается по дебету счетов 3580 «Денежные средства в кассе», 1010; 1030«Денежные средства на текущих банковских счетах», 1050 «Денежные средства на сберегательных счетах» и др. и кредиту счета 1030. Аналитический учет по счету 3580 «Начисленные проценты» ведется по предприятиям – займополучателям, векселедержателям, арендаторам и т.д. и времени возникновения задолженности по процентам в ведомости, имеющей форму. Задолженность работников и других лиц (счет 1280), на данном счете учитываются следующие виды дебиторской задолженности: по расчетам с подотчетными лицами; с работающими за товары, проданные в кредит; по предоставленным займам; по возмещению материального ущерба. (счет 7470). На данном счете учитывают следующие виды дебиторской задолженности по претензиям, с квартиросъемщиками, с родителями за содержание их детей в детских садах, с прочими дебиторами, данный счет предназначен для обобщения информации.

О прочей дебиторской задолженности по арендным обязательствам к поступлению, излишне перечисленным суммам в бюджет и во внебюджетные организации, суммам претензий, предъявленных поставщикам, подрядчикам, транспортным организациям и иными юридическими лицами за обнаруженные несоответствия, недостачи товарно-материальных запасов сверх норм естественной убыли , штрафы пении, неустойки. В процессе хозяйственной деятельности субъекта могут возникать потери, которые как правило, делятся на два вида: нормируемые и ненормируемые. Нормируемые потеря связанные с изменением физико-химических свойств товаров. Ненормируемые потери (потери в пределах норм естественной убыли) списываются на расходы предприятия, ненормируемые потери, до выяснения причин, списывают. Расходы будущих периодов. В процессе хозрасчетной деятельности у предприятий возникают расходы, которые подлежат включению в затраты производства или обращения последующих отчетных периодов. К таким расходам относятся следующие затраты: по подготовительным к производству работам в сезонных отраслях промышленности; по освоению новых производств, цехов, агрегатов и предприятий (пусковые расходы). По подготовке и освоению производства новых видов продукции; по горно-подготовительным работам; по единовременному массовому набору рабочих при организации и расширении производства; по капитальному ремонту арендованных основных средств, производимых за счет средств арендатора; суммы подписки на техническую литературу, газеты, журналы и другие расходы.

Расходы будущих периодов подлежат ежегодной инвентаризации, что обеспечивает достоверность остатков по этому счету, переходящих на следующий год, и правильность их списания их списания на затраты производства или обращения в течении года. Инвентаризационная комиссия по документам устанавливает и включает в описи суммы, подлежащие отражению на счетах подраздела. На счетах этого подраздела могут быть оставлены расходы, которые подлежат отнесению на затраты производства в течении документально обоснованного срока в соответствии с разработанными на предприятии сметами.

3 Аудит дебиторской задолженности

3.1 Цели, задачи, источники аудита дебиторской задолженности

Цель аудита дебиторской задолженности – подтвердить полноту, право, существование и стоимостную оценку сальдовых остатков по счетам расчетов с покупателями и заказчиками на конец отчетного периода. Для достижения этой цели требуются хорошие знания, как правил ведения бухгалтерского учета и налогообложения, так и знания в области гражданского законодательства. Аудиторы обладают всеми этими необходимыми знаниями для качественного проведения необходимой работы.

В ходе аудита дебиторской проводится:

-экспертиза документов, подтверждающих ваши права на отражение операций дебиторской задолженностей;

· определение дат возникновения всей дебиторской задолженности;

· выявление задолженности с истекшим сроком исковой давности;

· анализ учета списанной задолженности;

· определение соответствия условиям договора и платежным документам задолженность по выданным авансам, и т.д.

Для определения приблизительной оценки трудозатрат и ориентировочной стоимости аудита дебиторской задолженности нам необходима информация, предусмотренная в листе предварительной оценки стоимости аудита. Цель аудита дебиторской задолженности – достижение уверенности в том, что задолженность контрагентов и задолженность перед контрагентами числятся на счетах учета в реальных значениях. Данная процедура – одна из важнейших в аудите расчетов с покупателей и заказчиков и погашением ее наличными денежных средств представляют возможность для мошенничества, растрат и искажений финансовой отчетности.

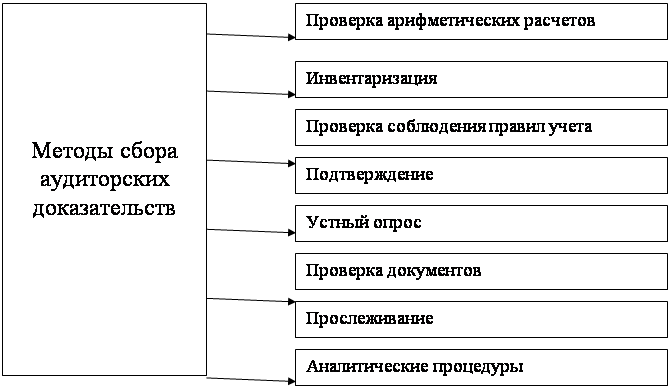

Основными задачами, стоящими перед аудитором при проверке дебиторской задолженности, является: проверка реальности и юридической обособленности, числящихся на балансе предприятия сумм дебиторской задолженности; проверка соблюдения правил расчетной и финансовой дисциплины. Проверка правильности получения сумм за отгруженные материальные ценности и полноты их списания, наличия оправдательных документов при совершении расчетных операций и правильности их оформления. Проверка своевременности и правильности оформления и представления претензий дебиторам, а также организации контроля за движением их дел и проверка порядка организации взыскания сумм, причиненного ущерба и других долгов, вытекающих из расчетных взиманий; разработка рекомендаций по упорядочению расчетов, снижению дебиторской задолженности. Аудит расчетов с дебиторами включают проверку наличия необходимых первичных документов, договоров, расчетных документов, актов сверки расчетов, документов о проведении взаимозачетов. Актов приемки-передачи векселей и т.д.; соответствия данных первичных документов данным аналитическим учета, взаимного соответствия данных аналитического и синтетического учета, финансовой отчетности; наличия инвентаризации расчетов согласно учетной политике организации мер по взысканию дебиторской задолженности своевременности списания просроченной задолженности на финансовые результаты. Информационная база аудита Для обоснованного выражения своего мнения о достоверности бухгалтерской отчетности аудитор должен получить достаточные для этого аудиторские доказательства на основе аудиторских процедур.

Схема 1 - Информационная база аудита

Аудиторские доказательства должны быть достоверными и достаточными. Доказательства, полученные самой аудиторской фирмой, обычно более достоверные, чем доказательства, предоставляемые проверяемой организацией. Источниками получения аудиторских доказательств является:

- первичные документы;

- регистры бухгалтерского учета;

- результаты анализа финансово-хозяйственной деятельности;

- составление документов;

- бухгалтерская отчетность.

0 комментариев