Особенности деятельности предприятия и теоретические аспекты учета дебиторской задолженности

Организация бухгалтерского учета и учетная политика ТОО «Корпорации Сайман»

Проведение годовой инвентаризации

Общие понятия и сущность дебиторской задолженности

Учет дебиторской задолженности

Учет расчетов с подотчетными лицами

Учет прочей дебиторской задолженности

Аудит дебиторской задолженности

Анализ и структура дебиторской задолженности

Навигация

Анализ и структура дебиторской задолженности

Учет и аудит дебиторской задолженности ТОО "Корпорация Сайман"

162520

знаков

9

таблиц

4

изображения

3.3 Анализ и структура дебиторской задолженности

Финансовая устойчивость - это комплексное понятие, означающее такое состояние финансовых ресурсов предприятия, их распределение и использование, которое гарантирует и обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности в условиях допустимого уровня риска.

В этой связи анализ дебиторской задолженности является важной частью финансового анализа на предприятии и позволяет выявлять не только показатели текущей (на данный момент времени) и перспективной платежеспособности предприятия, но и факторы, влияющие на их динамику, а также оценивать количественные и качественные тенденции изменения финансового состояния предприятия в будущем, так как:

· задолженность по платежам может существенно деформировать структуру оборотных средств предприятия. Так, если в составе оборотных активов преобладает дебиторская задолженность, то предприятие, либо должно привлекать банковский кредит по высоким ставкам.

К непосредственным задачам анализа дебиторской задолженности относятся следующие:

· точный, полный и своевременный учет движения денежных средств и операций по их движению;

· контроль за соблюдением кассовой и платежно-расчетной дисциплины;

· определение структуры дебиторской задолженности, по степени обоснованности задолженности;

· определение состава и структуры просроченной дебиторской задолженности, её доли в общем объеме дебиторской задолженности;

· выявление объемов и структуры задолженности по векселям, по претензиям, по выданным и полученным авансам, по страхованию имущества и персонала, задолженности, возникающей вследствие расчетов с другими дебиторами выявление неправильного перечисления или получения авансов и платежей по бестоварным счетам и т.п. операциям;

· определение правильности расчетов с работниками по оплате труда, с покупателей и заказчиков.

С другими дебиторами выявление резервов погашения имеющейся задолженности, а также возможностей взыскания долгов (посредством денежных или не денежных расчетов или обращения в суд) с дебиторов.

Разработка рекомендаций по упорядочению расчетов, снижению дебиторской задолженности /15/.

Приступая к анализу нужно проверить прежде всего расчеты с дебиторами, выяснить правильно ли отражена дебиторская задолженность в балансе. Остатки её на начало и конец года показываются как в разделе I «Краткосрочные активы», так и разделе II «Долгосрочные активы». В II разделе показывается дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, а во I разделе – платежи по которой ожидаются в течении 12 месяцев. При анализе по II разделу необходимо обратить внимание на своевременное взыскание сумм и на задолженность, по которой истек срок исковой давности.

В долгосрочных активах дебиторская задолженность показывается в разрезе следующих статей:

· счета к получению;

· векселя полученные;

· задолженность по внутригрупповым операциям между основным хозяйствующим субъектом и дочерними предприятиями;

· задолженность должностных лиц субъекта;

· прочая дебиторская задолженность.

При анализе необходимо выяснить, правильно ли отражены по статьям баланса соответствующие остатки задолженности. Для этого по данным журнала-ордера № 11 и регистрам аналитического учета и счетам, предназначенным для отражения расчетов, считают остатки по каждому виду расчетов на начало проверяемого периода с остатками по соответствующим статьям баланса, а затем анализируют каждый вид расчетов.

Анализ состояния дебиторской задолженности следует начинать с анализа материалов инвентаризации расчетов с дебиторами. Анализ расчетов с покупателями, подотчетными лицами, работниками предприятия и другими дебиторами осуществляется в выявлении по соответствующим документам остатков и тщательной проверке обоснованности сумм, числящихся на счетах. Устанавливаются причины и виновники образования дебиторской задолженности, давность её возникновения, реальность получения (т.е. имеются ли акты сверки расчетов либо письма, в которых дебиторы признают свою задолженность). Не пропущены ли сроки исковой давности (3 года), какие меры принимаются для взыскания задолженности. Организуются и проводятся встречные проверки в торговых и снабженческих организациях.

Результаты инвентаризации расчетов оформляются актами, поэтому в ходе анализа проверяются все акты инвентаризации. В акте следует проанализировать наименование проинвентаризированных счетов и суммы дебиторской задолженности, безнадежных долгов, дебиторскую задолженность, по которой истекли сроки исковой давности. На основании анализа составляется справка, в которой приводятся наименования и адреса дебиторов, суммы задолженности, указано, за что она числится, с какого времени и на основании каких документов. По суммам дебиторской задолженности, по которым истекли сроки исковой давности, в справке указываются лица, виновные в пропуске этих сроков.

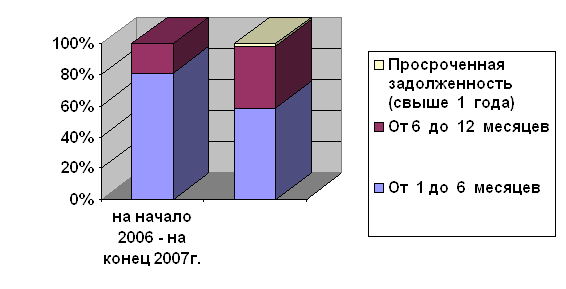

Рисунок 1 - Просроченная дебиторская задолженность

Анализ имеющихся на предприятии материалов инвентаризации расчетов дает возможность сосредоточить внимание на более тщательной проверке расчетов, по которым установлены расхождения , неувязки, неясности.

Чаще всего в хозяйственной деятельности предприятия встречаются расчеты с покупателями и заказчиками за товары, работы и услуги. Эта статья занимает поэтому наибольший удельный вес в общей сумме дебиторской задолженности, показанной в балансе предприятия. При анализе этой дебиторской задолженности необходимо обратить внимание на следующее:

· имеются ли договора на поставку продукции (выполнение работ, услуг) и правильность их оформления;

· правильно ли получены суммы за отгруженные товароматериальные ценности;

· правильно ли списана дебиторская задолженность на себестоимость продукции (работ, услуг) и дебиторская задолженность с истекшим сроком исковой давности.

Дебиторская задолженность, по которой срок исковой давности истек, списывается по решению руководителя предприятия и относится соответственно на счет средств резерва по сомнительным долгам.

При анализе необходимо проверить обоснованность создания резервов по сомнительным долгам, правильность их использования и списания с баланса дебиторской задолженности с истекшим сроком исковой давности. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки погашения в полной и частичной сумме.

При анализе нужно установить, не завышен ли размер резерва по сомнительным долгам и восстановлена ли неиспользованная его величина

Затем проводится анализ прочей дебиторской задолженности. Остатки на начало и на конец года по этой статье должны соответствовать остаткам подраздела бухгалтерского баланса. Нужно проанализировать правильность отражения хозяйственных операций на этих счетах, показанных в журнале-ордере №8, и обобщенных ежемесячными итогами в Главной книге.

Особое внимание при анализе нужно обратить на правильность отражения хозяйственных операций на счете 1250 «Краткосрочная дебиторская задолженность работников». На этом счете учитывается информация о дебиторской задолженности работников по суммам, выданным в подотчет на административно-хозяйственные и операционные расходы, а также на служебные командировки; по возмещению материального ущерба; по предоставленным работникам займам и прочим операциям.

Сначала проводится сплошная проверка авансовых отчетов и приложенных к ним документов, анализируются записи в накопительных ведомостях и данные авансовых отчетов, утвержденных распорядителями кредитов. Выясняется кому выданы авансы.

При анализе следует обратить внимание на следующие моменты:

· определен ли руководителем предприятия круг лиц, которым предоставлено право, получать деньги под отчет;

· не выдаются ли подотчетным лицам авансы сверх установленных размеров;

· не получают ли деньги под отчет лица, не отчитавшиеся по ранее полученным суммам;

· не допускается ли оплата через подотчетных лиц расходов, которые могли быть оплачены непосредственно из кассы предприятия;

· имеется ли на авансовых счетах отметка руководителя о целесообразности произведенных расходов;

· своевременно ли отражаются в учете расходы из подотчетных сумм.

Следующим этапом анализа должен быть анализ по возмещению материального ущерба, прежде всего нужно проанализировать расчеты по недостачам и хищениям и установить соблюдались ли сроки и порядок рассмотрения случаев недостач и потерь, как обеспечивается их взыскание и т.д. Особенно следует уделить внимание изучению факторов списания недостач и потерь на затраты на производство или на результаты деятельности предприятия.

В соответствии с действующим законодательством недостача материальных ценностей в пределах норм естественной убыли списывается на затраты на производство, а сверх норм естественной убыли, а также потери от порчи ценностей, брака, допущенного при производстве относятся на виновных лиц.

Следует отметить, что недостача в пределах естественной убыли может быть списана на расходы производства лишь в случае её выявления при проведении инвентаризации и при составлении комиссионного акта на списание, утвержденного руководителем.

Далее нужно проанализировать полностью ли отнесены на виновных лиц суммы по недостачам, растратам и хищениям, правильно ли оформлены и выведены результаты инвентаризации денежных средств и товароматериальных ценностей на затраты производства, когда виновные лица не установлены /7/.

Далее анализируется правильность ведения расчетов с работниками предприятия по предоставленным им займам, за товары, проданные в кредит, и прочим операциям.

Затем анализируются данные счетов 1280 «Прочая дебиторская задолженность», на котором отражаются арендные обязательства к поступлению. Излишне перечисленные суммы в бюджет и внебюджетные организации; суммы претензий, предъявленных поставщиком, транспортным организациям и иным юридическим лицам за обнаруженные несоответствия, недостачи товароматериальных запасов сверх норм естественной убыли, штрафы, пени, неустойки, а также суммы превышения стоимости реализации собственных акций над номинальной стоимостью.

Анализ правильности и своевременности оформления материалов по претензиям о недостачах и хищениях имеет очень большое значение, так как практика показывает, что неправильное или с нарушением сроков оформление материалов делается иногда сознательно с целью не допустить к привлечению виновных к материальной ответственности.

При анализе важно, не только констатировать факты недостач и порчи, но и выяснять причины их возникновения. Практика показывает, что основными причинами ущерба (недостачи, растраты, хищения денежных средств и материальных ценностей) являются необеспеченность весоизмирительной аппаратурой, плохое состояние складских помещений, несоблюдение условий хранения товароматериальных ценностей, нарушение правил приемки и отпуска их, отсутствие должного контроля за их сохранностью, несвоевременное и формальное проведение инвентаризаций.

При анализе прочей дебиторской задолженности важно проверить: наличие задолженности работников предприятия за пользование инвентарем; отпущенные без предварительной оплаты материальные ценности, несданную спецодежду и т.д.

Объектом анализа здесь служит не только бухгалтерские записи, но и заключенные договора с поставщиками и подрядчиками. Особое внимание нужно уделить на сомнительную задолженность по авансам с точки зрения причин её возникновения и виновных лиц. Реальной считается задолженность в случае, если она подтверждена заинтересованными сторонами актами сверки взаимных расчетов.

Установив достоверность дебиторской задолженности, проанализировав данные, отраженные в первом и во втором разделе баланса предприятия, нужно проанализировать состав и структуру дебиторской задолженности, дать оценку с точки зрения её реальной стоимости, распределить дебиторскую задолженность по срокам образования, определить качество и ликвидность этой задолженности.

Таблица 9 - Анализ состава и структуры дебиторской задолженности за 2006-2007г.г

| Состав дебиторской задолженности | Изменения | |||||

| Сумма | % | Сумма | % | Сумма | % | |

| Счета к получению | 11 365 | 65,86 | 9 478 | 35,58 | - 1 887 | -30,28 |

| Задолженность работников | 2 938 | 17,03 | 1 183 | 4,44 | - 1 755 | - 12,59 |

| Прочая дебиторская задолженность | - | - | 940 | 3,53 | 940 | 3,53 |

| Авансовые платежи | 2 952 | 17,11 | 15 034 | 56,44 | 12 082 | 39,34 |

| И Т О Г О : | 17 255 | 100 | 26 635 | 100 | 9 380 | |

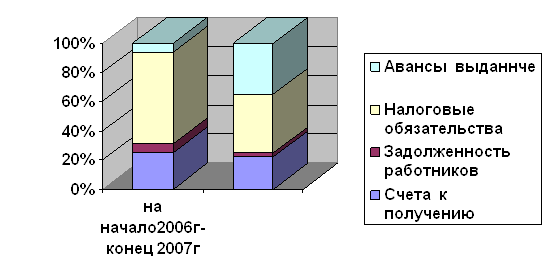

Проанализировав данные таблицы 3 можно сделать выводы, что дебиторская задолженность увеличилась на 9380 тыс. тенге или на 23,1%. Существенные изменения произошли в структуре дебиторской задолженности. Удельный вес расчетов с покупателями и заказчиками за товары, работы и услуги сократился с 65,86% до 35,58% Удельный вес авансовых платежей наоборот увеличился на конец отчетного периода с 17,11% до 56,44%

Хотя и незначительно, но всё же оказывало влияние на состав и структуру дебиторской задолженности , полученные и авансовые платежи. Если на начало года расчета прочей дебиторской задолженности не было, то к концу года сумма от полученных векселей составила 940 тысяч тенге, т.е. удельный вес этой суммы в общей сумме задолженности составил 3,53%.

Рисунок 2 - Состав дебиторской задолженности

На финансовое положение предприятия влияет не само наличие дебиторской задолженности, а её размер, движение и форма, т.е. то, чем вызвана эта задолженность. Возникновение дебиторской задолженности представляет собой объективный процесс в хозяйственной деятельности при системе безналичных расчетов, так же как и появление дебиторской задолженности. Дебиторская задолженность не всегда образуется в результате нарушения порядка расчетов и не всегда ухудшает финансовое положение. Поэтому её нельзя в полной сумме считать отвлечением собственных средств из оборота, т.к. её служит объектом банковского кредитования и не влияет на платежеспособность предприятия. Исходя из этого, различают нормальную и неоправданную дебиторскую задолженность.

К неоправданной дебиторской задолженности относится задолженность по претензиям, возмещению материального ущерба (недостачи, хищения, порчи ценностей) и задолженность по расчетным документам, срок оплаты которых истек. Неоправданная дебиторская задолженность представляет собой форму незаконного отвлечения оборотных средств и нарушение финансовой дисциплины. Поэтому особое внимание при анализе уделяется именно неоправданной дебиторской задолженности.

После общего анализа состава и структуры дебиторской задолженности необходимо проанализировать и дать оценку её с точки зрения реальной стоимости. Это связано с тем, что не вся дебиторская задолженность может быть взыскана. Возвратность её определяется на основе прошлого опыта и текущих условий. Бухгалтерский риск состоит в том, что прошлый опыт может быть неадекватной мерой будущего убытка, или что текущие условия могут быть не полностью учтены. В результате убытки могут быть существенными. Необходимо знать реальность и правильность определения вероятности возврата дебиторской задолженности. Расчет процента не возврата долгов производится по средним данным за несколько лет. Например, если процент не возврата долгов составил в

2005 году - 6,8%

2006 году – 4,7%

2007 году – 8,3%,

то средний процент не возврата долгов за три года составит:

(6,8+4,7+8,3)/3=6,6%

Однако нельзя его применять за анализируемый период механически. Следует учитывать реальные условия, например наметившуюся тенденцию роста не возврата. Поэтому целесообразно проанализировать:

· какой процент не возврата дебиторской задолженности приходился на одного или несколько главных должников (этот процент характеризует концентрацию не возврата задолженности), будет ли влиять неплатеж одного из главных должников на финансовое положение предприятия;

· каково распределение дебиторской задолженности по срокам образования;

· какую долю векселей в дебиторской задолженности представляет продление старых векселей;

· были ли приняты скидки и другие условия в пользу потребителя, например его право на возврат продукции.

Коэффициент оборачиваемости дебиторской задолженности Как было отмечено выше, дебиторская задолженность является частью активов предприятия, а именно входит в состав текущих активов, которые представляют собой оборотные средства предприятия. Сначала можно проанализировать, какова в составе оборотных средств, для этого проанализируем структуру оборотных средств предприятия.

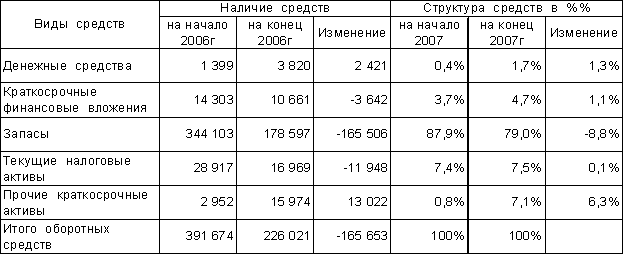

Как видно из таблицы 10, наибольший удельный вес в текущих активах занимают запасы. На их долю на начало года приходится 87,9% . К концу года абсолютная их сумма уменьшилась, и их доля уменьшилась на 8,8%, в связи с тем, что закупленные металлоконструкции на весь объект, были установлены частично увеличилась как сумма так и доля на конец года прочих краткосрочных активов

Таблица10 - Анализ структуры оборотных средств Тыс.тен

Заключение

Дебиторская задолженность-это действительно одна из самых актуальных тем хозяйствующих субъектов развивающейся Казахской рыночной экономики. Дебиторская задолженность – это сумма долга, причитающаяся предприятию от других юридических лиц или граждан. Возникновение дебиторской задолженности при системе безналичных расчетов представляет собой объективный процесс в хозяйственной деятельности предприятия. Расчеты с, покупателями и заказчиками охватывают большую часть хозяйственных операций в ТОО «Корпорации Сайман». От состояния расчетов зависят дальнейшие отношения с другими организациями, своевременность оплаты покупателями за приобретенные товары непосредственное влияние оказывает не только на финансовый результат предприятия, но и на его стабильную работу. С переходом предприятий Республики Казахстан на международные стандарты финансовой отчетности возникают множество проблем. Для усовершенствования финансовой отчетности, необходимо обеспечить единство и полноту сведений, формируемых из различных источников. Для достижения этой цели полезно было бы различным службам контролировать взаимосвязанные натуральные и стоимостные показатели, содержащиеся в отчетных формах, если они составлены за один и тот же отчетный период или одну дату. Данный методический прием в условиях жесткой конкуренции следует принять по всем формам отчетности для большей внутренней связи между ними. В ТОО «Корпорации Сайман» бухгалтерская документация включает в себя первичные документы, регистры бухгалтерского учета, финансовую отчетность и учетную политику. Бухгалтерские записи производятся на основании первичных документов. Первичные документы, как на бумажных, так и на электронных носителях, формы которых или требования к которым не утверждены Законодательством Республики Казахстан, разработаны в ТОО «Корпорации Сайман» самостоятельно и обязательные реквизиты предусмотренные «Законом о бухгалтерском учете и финансовой отчетности» от 28.02.2007г. /2/.

При составлении первичных документов и регистров бухгалтерского учета на электронных носителях в бухгалтерии распечатываются и подшиваются копии таких документов на бумажных носителях для других участников операций, а также по требованию государственных органов, которым такое право требования предоставлено в соответствии с законодательством Республики Казахстан.

В ТОО «Корпорации Сайман хранится первичные документы, регистры бухгалтерского учета на бумажных и электронных носителях, финансовую отчетность, учетную политику, программы электронной обработки учетных данных в течение периода, установленного законодательством Республики Казахстан.

Составление финансовой отчетности осуществляется в ТОО «Корпорации Сайман» в соответствии с международными стандартами. Предприятие отчитывается по мониторингу в соответствии с налоговой политикой РК Отчетным периодом для годовой финансовой отчетности является календарный год, начиная с 1 января по 31 декабря.

Возрастающий спрос в настоящее время на высококвалифицированных специалистов-бухгалтеров заставляет по-новому взглянуть на их подготовку. Современный бухгалтерский учет немыслим без компьютерного учета, в связи с чем современному бухгалтеру предъявляется обязательное требование владения персональным компьютером и его программным обеспечением.

Руководству экономического субъекта необходима информация, которая поводила бы усовершенствовать систему бухгалтерского учета и систему внутреннего контроля на предприятии. Поэтому написание работы было произведено с целью выявления недостатков и отрицательных моментов в работе с поставщиками, покупателями, а также предполагалась с целью внесения предложений по совершенствованию порядка ведения расчетов, выявления методов, которые позволили бы улучшить работу на проверяемом предприятии, привести к повышению эффективности использования ее результатов.

Ведение бухгалтерского учета на предприятии осуществляется в соответствии с действующим законодательством, а также принятой учетной политикой, которая регламентирует порядок ведения учета на предприятии. Учетная политика ТОО «Корпорации Сайман» была сформирована в соответствии с нормативными документами.

С целью определения достоверности ведения расчетов необходимо ежегодно производить полную инвентаризацию обязательств, в ходе проверки выяснилось, что в ТОО «Корпорации Сайман» она производится ежегодно, хотя задолженность с истекшим сроком исковой давности, а также просроченная задолженность не прослеживается.

Дебиторская задолженность оказывает существенное влияние на оборачиваемость оборотных средств. Ее увеличение снижает количество оборотов, совершаемых оборотными средствами. Чтобы наглядно руководителю показать, какое влияние оказывает задолженность на состояние предприятия в целом, был проведен анализ задолженности за 2005-2007 гг. С целью снижения задолженности в работе были разработаны методы, которые рекомендуется внедрить в работу предприятия.

При расчетах с покупателями можно предложить использовать методы, которые позволят увеличить реализацию товаров. В настоящее время широкое распространения нашли расчеты с использованием пластиковых платежных карт. Многие организации перешли на данную форму расчетов. Поэтому можно предложить предприятию ТОО «Корпорации Сайман» применение данной формы расчетов. Данное введение позволит привлечь покупателей и приобщиться к новой форме расчетов.

Можно предложить с целью сокращения дебиторской задолженности по покупателям, использовать предварительную оплату за оказываемые услуги, так как использование наличной формы расчетов в данном случае невозможно. Предварительная оплата будет исключать возможность возникновения дебиторской задолженности, а также риск неоплаты со стороны покупателя. Помимо этого, предприятие будет своевременно получать денежные средства, что позволит использовать их в дальнейшей своей деятельности.

Список использованных источников

1. Закон Республики Казахстан «О внесении изменений и дополнений по вопросам бухгалтерского учета и финансовой отчетности» от 28 февраля 2007 года № 235-111 ЗРК.

2. Гражданский Кодекс Республики Казахстан.

3. Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 года №234.

4. Государственный закон от 26.12.95г. №208 «Об акционерных обществах.

5. Закон об аудиторской деятельности от 20 ноября 1998г.№304.

6. Абдуллаев Н., Зайнетдинов Ф. «Формирование системы анализа финансового состояния предприятия», 2005

7. Баканов М.И., Шеремет А.Д. «Теория экономического анализа»: Учебник. -4-е изд., доп. И перераб. 2004

8. Вещунова Н.Л., Фомина Л.Ф., «Бухгалтерский учет»: учебное пособие –М.: Финансы и статистика. 2000

9. Дюсембаев К.Ш Егембердиева С.К. Аудит и анализ финансовой отчетности. – А.: Каржы-Каражат, 1998. – 446 с.

10. Ержанов М.С. Учетная политика на казахстанском

предприятии. - Алматы: БИКО", 1997

11. Николаева С.А. Учетная политика организации: журнал Налогой курьер №12, 2006

12. Назарбаев Н. Казахстан – 2030: процветание, безопасность и улучшение благосостояния всех казахстанцев. Послание Президента страны народу Казахстана.-Алматы: Бiлiм, 1997.-256 с

13. Назарова В. Л. Бухгалтерский учет хозяйствующих субъектов. - Алматы: Экономика, 2005. – 287 с.

14. Радостовец В.К. и др. Финансовый и управленческий учет

на предприятии. - Алматы, НАК «Центраудит», 1997.

15. Радостовец В.К. и др. Бухгалтерский учет на предприятии. Алматы: Центр-Аудит, 2002. – 540 с.

16. Радостовец В.К. и др. Бухгалтерский учет на предприятии. Алматы: Центр-Аудит, 2002. – 540 с.

17. Радостовец В.К. и др. Бухгалтерский учет на предприятии. Алматы: Центр-Аудит, 2002. – 540 с.

18. Сейдахметова Ф.С. Современный бухгалтерский учет. Алматы: Экономика, 2005. – 328 с.

19. Соколова В.И. «Международные стандарты финансовой отчетности» -М. Финансы и статистика. 2000

20. ЗАО Аскери АССА «Международные стандарты финансовой отчетности». 2005г

21. Тулешова Г. К. Финансовый учет и отчетность в соответствии с международными стандартами. Часть 1,2. - Алматы: Бизнес информация, 2005. – 420 с.

22. Толпаков Ж.С. Бухгалтерский учет: Учебник для вузов. – Караганда, ОАО «Карагандинская Полиграфия», 2004. – 983 с.

23. Международные стандарты финансовой отчетности и новый план счетов.2006

24. ББ Управленческий учет «Бухгалтерский учет в Казахстане. Расчеты с поставщиками, подрядчиками, покупателями». 2005

25. ББ Управленческий учет «Управление дебиторской и кредиторской задолженностью». №8(32), август 2006

26. ББ Управленческий учет «Управление оборотными средствами». №12 , декабрь 2006

27. ИД БИКО «Основы бухгалтерского учета, расчеты с покупателями и поставщиками». Алматы, 2007.

0 комментариев