Теоретические аспекты организации учета капитала

Принципы формирования капитала на предприятиях различной организационно – правовой формы

Организационно-экономическая характеристика ТОО «Темирши»

Учет и отчетность о наличии и движении капитала

Учет резервного капитала

Учет прибыли (убытка) отчетного года и прошлых лет

Отчетность об изменениях в капитале

Анализ и аудит капитала

Целью деятельности «Товарищества» является получение дохода и реализация социальных и экономических интересов участников и Товарищества

Навигация

Теоретические аспекты организации учета капитала

Учет и аудит капитала

176685

знаков

16

таблиц

1

изображение

1. Теоретические аспекты организации учета капитала

1.1 Понятие, сущность и структура капитала

Всякое предприятие, работающее обособлено от других, ведущее производственную или иную коммерческую деятельность, должно обладать определенным капиталом, представляющим собою совокупность материальных ценностей и денежных средств, финансовых вложенной затрат на приобретение прав и привилегий, необходимых для осуществления его хозяйственной деятельности.

Капитал – это совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления хозяйственной деятельности организации.

В Энциклопедическом словаре капиталу дается определение: капитал - от фр., анг. capital, от лат. Сapitalis - главный) - в широком смысле – это все, что способно приносить доход, или ресурсы, созданные людьми для производства товаров и услуг /2; с.345/. В более узком смысле - это вложенный в дело, работающий источник дохода, в виде средств производства (физический капитал). Принято различать основной капитал, представляющий часть капитальных средств, участвующую в производстве в течение многих циклов, и оборотный капитала, участвующий и полностью расходуемый в течение одного цикла. Под денежным капиталом понимают денежные средства, с помощью которых приобретается физический капитал. Термин «капитал», понимаемый как капитальные вложения материальный и денежных средств в экономику, в производство, именуют также капиталовложениями, или инвестициями /14, с.214/.

С точки зрения экономической теории, капитал - это авансированные предпринимателями в производство товары, денежные ресурсы и средства на оплату наемного труда, что в процессе своего взаимодействия обеспечивают увеличение стоимости и обогащение предпринимателей /15, с.74/.

Соответственно для предприятия он выступает источником расширения, а для кредиторов - критерием оценки надежности и гарантом выполнения предприятием своих обязательств. Государственный интерес заключается в укреплении стабильности предприятия и его развития в интересах всего общества. Исходя из этого, можно дать такое определение этого термина: «Капитал предприятия - стоимостной образ собственных средств предприятия, который является собственным источником воспроизводства активов и отражает объем прав собственников»

Американские ученые считают, что это экономические ресурсы, находящиеся в распоряжении собственника фирмы, которые отражают совокупность денежных ценностей (денежных средств и долговых обязательств покупателей); материальных ценностей (товарные запасы, земельные участки, здания и оборудование) и активов, выраженных в форме нематериальных прав (патенты, авторские права и товарные знаки) /16, с.94/.

Эти определения в целом правильно раскрывают понятие капитала, используемое в бухгалтерском учете.

В условиях рыночной экономики и повышения требований к функционированию предприятий, которые сопровождаются частыми изменениями гражданского, налогового и бухгалтерского законодательства, неизмеримо возрастает потребность в совершенствовании организации деятельности, связанной с предотвращением отрицательных результатов в управлении, в стабильности и финансовой устойчивости работы предприятия. В этой связи каждое предприятие для достижения поставленных целей обязано выбирать наиболее оптимальные варианты решений для дальнейшего эффективного развития, что возможно при условии наличия определенной учетной политики.

Учетная политика – это способы и методы учета, регулируемые нормативными актами, с одной стороны, и учитывающие особенности деятельности предприятия, с другой, т.е. практические правила ведения учета.

Развитие предпринимательства сопровождается возрастанием роли бухгалтерской информации в сферах управления, контроля и анализа предпринимательской деятельности. Юридические лица, независимо от форм собственности и видов деятельности, в соответствии с требованиями законодательства должны составлять финансовую отчетность, пользователи которой должны получать полноценную и достоверную информацию об активах предприятия и источниках и образования.

Учет капитала должен обеспечивать своевременное и правильное отражение на корреспондирующих счетах операций по формированию уставного капитала, резервного капитала, отражению итоговой прибыли (убытка), операций по переоценки активов и т.д. /17, с.286/.

Основным источником финансирования является капитал предприятия. Развитие рыночных отношений сопровождается существенными сдвигами в составе и структуре источников финансового обеспечения хозяйственной деятельности предприятия. Одним из главных показателей, характеризующих его финансовую устойчивость, становится величина капитала предприятия.

Эта свойственная условиям рыночной экономики категория, заменившая традиционное понятие "источники собственных средств предприятия", позволяет более четко разграничить внутренние источники финансирования деятельности предприятия от вовлекаемых в хозяйственный оборот внешних источников в форме банковских кредитов, краткосрочных и долгосрочных займов других юридических и физических лиц, различной кредиторской задолженности /17, с.293/.

Капитал предприятия, или капитал являются главной экономической базой создания и развития предприятия, который в процессе своего функционирования обеспечивает интересы государства, собственников и персонала.

Капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

Капитал предприятия - это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и его обязательствами. Капитал отражен в третьем разделе баланса. Он представляет собой совокупность средств, принадлежащих собственнику предприятия на правах собственности, участвующие в процессе производства и приносящие прибыль.

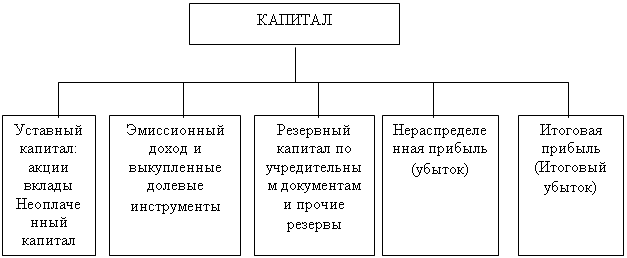

Схематично примерный состав капитала коммерческой организации представлен на рисунке 1.

Состав капитала коммерческой организации

Рисунок 1

Согласно рисунку 1, капитал предприятия может включать различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов предприятия: уставный капитал, неоплаченный капитал, изъятый капитал (выкупленные собственные долевые инструменты), дополнительный оплаченный капитал (эмиссионный доход), резервный капитал, дополнительный неоплаченный капитал (резервы на переоценку), нераспределенный доход (непокрытый убыток).

Такое деление необходимо для пользователей финансовой отчетностью, при анализе хозяйственной деятельности. Более высокий удельный вес капитала в структуре пассива баланса говорит об устойчивом финансовом положении предприятия.

Таким образом, капитал характеризует общую стоимость средств организации, принадлежащих ей на правах собственности и используемых для формирования определенной части ее активов. Эта часть активов, сформированная за счет инвестированного в них капитала, представляет собой чистые активы предприятия.

Функционирование капитала предприятия в процессе его производительного использования характеризуется процессом постоянного кругооборота. Каждый завершенный оборот капитала состоит из ряда стадий.

В процессе кругооборота капитал предприятия проходит три стадии.

На первой стадии капитал в денежной форме инвестируется в операционные активы (оборотные и внеоборотные), преобразуясь тем самым в производительную форму.

На второй стадии производительный капитал в процессе производства продукции преобразуется в товарную форму (включая и форму произведенных услуг).

На третьей стадии товарный капитал по мере реализации произведенных товаров и услуг превращается в денежный капитал.

Средняя продолжительность оборота капитала предприятия характеризуется периодом его оборота в днях (месяцах, годах). Кроме того, этот показатель может быть выражен числом оборотов на протяжении рассматриваемого периода

Учет наличия и движения капитала предприятия ведется в разделе 5 «Капитал и резервы», который включает следующие подразделы:

5000 - «Уставный капитал»;

5100 - «Неоплаченный капитал»;

5200 - «Выкупленные собственные долевые инструменты»;

5300 - «Эмиссионный доход»;

5400 - «Резервы»;

5500 - «Нераспределенная прибыль (непокрытый убыток)»;

5600 - «Итоговая прибыль (итоговый убыток)» /12, с.5/.

В целом, учет капитала должен обеспечивать своевременное и правильное отражение на корреспондирующих счетах операций по формированию уставного капитала, резервного капитала, отражению итоговой прибыли (убытка), операций по переоценки активов и т.д.

Похожие работы

... Е Ц Е Н З И Яна магистерскую диссертацию магистра Азербайджанского Государственного Экономического Университета Султанлы Ильгара Рауф оглы на тему «Учет и аудит текущих операций и расчетов» Тема диссертационной работы и план темы по представлению кафедры «Бухгалтерский учет и аудит» утверждены ректоратом Азербайджанского Государственного Экономического Университета и ...

... по исполнительным листам и суммы квартплаты 70 76-1 261340,00 Депонирована неполученная в срок заработная плата 70 76-2 - Получены в кассу предприятия суммы, внесенные поставщиками в зачет предъявленных им претензий 50 76-3 - 3.3 Аудит расчетных операций в УМТЭП ЗАТО г. Снежногорск В ходе планирования аудита расчетных операций в УМТЭП был составлен общий план аудита с указанием ...

... 723,00 -724,00 -0,08 3 Нераспределенная прибыль (непокрытые убытки) -182 182,00 -71 189,00 110 993,00 -60,92 ИТОГО 808 925,00 919 194,00 110 269,00 13,63 За рассматриваемый период собственный капитал предприятия увеличился на 110269,0 тыс.грн, при этом данное увеличение имело место за счет снижения непокрытых убытков на 919 194,00 тыс.грн, данное положительное влияние было ...

... может достаточно полно раскрыть влияние дебиторской задолженности на финансово-хозяйственной деятельности за период деятельности предприятия. Такой анализ необходимо проводить не только при аудите дебиторской задолженности, но и в целом по перечню вопросов плана аудиторской проверки. Проверке следует подвергать все статьи дебиторской задолженности с изучением первичной документации, сопоставляя ...

0 комментариев