Нормативные документы, регулирующие вопросы учетной политики организации

Оценка незавершенного производства

ПРАВИЛА УЧЕТА И НАЛОГООБЛОЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

УЧЕТ И НАЛОГОБЛОЖЕНИЕ ОПЕРАЦИИ ПО ПОСТУПЛЕНИЮ ОСНОВНЫХ СРЕДСТВ

Ликвидация объекта

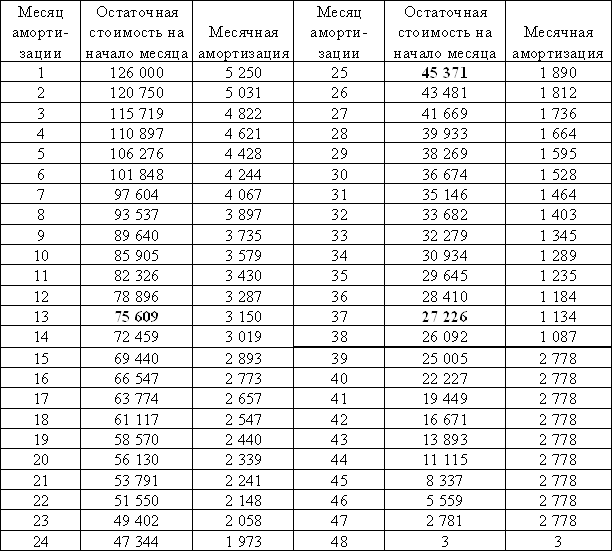

УЧЕТ ОПЕРАЦИЙ ПО ДООБОРУДОВАНИЮ, ТЕКУЩЕМУ, КАПИТАЛЬНОМУ И ГАРАНТИЙНОМУ РЕМОНТУ ОСНОВНЫХ СРЕДСТВ

УЧЕТ ПЕРЕОЦЕНКИ И ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

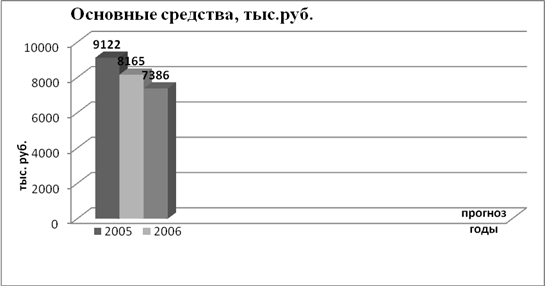

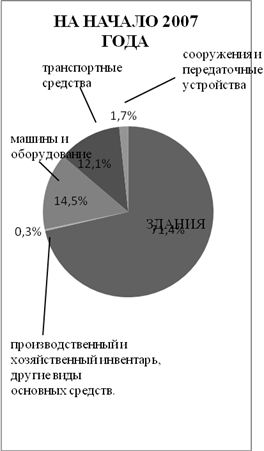

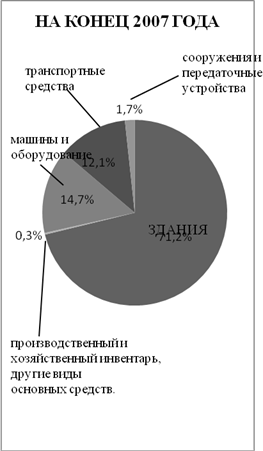

Анализ структуры динамики основных средств

Навигация

Нормативные документы, регулирующие вопросы учетной политики организации

Учет и налогообложение основных средств

158434

знака

55

таблиц

0

изображений

1. Нормативные документы, регулирующие вопросы учетной политики организации.

1.1. Основными нормативными документами, регулирующими вопросы учетной политики являются:

Федеральный закон от 21.11.2001г. №129-ФЗ «О бухгалтерском учёте»;

- Положение по бухгалтерскому учету «Учетная политика» (ПБУ 1/98), утвержденная приказом Минфина России от 09.12.98 № 60н с изменениями и дополнениями, внесенными приказом Минфина России от 30.12.1999 г;

- Приказ Минфина РФ от 28.06.2000 г. № 60н «О методических рекомендациях и порядке формирования показателей бухгалтерской отчетности организаций»;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина России от 06.07.99 г. № 43н (ПБУ4/99);

- Налоговый кодекс Российской Федерации (части первая и вторая);

- План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 года № 94н.

1.2. Основными задачами бухгалтерского учета являются формирование полной и достоверной информации о деятельности организации и её имущественном положении, обеспечение контроля за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами, своевременное предупреждение негативных явлений в финансово-хозяйственной деятельности, выявление и мобилизация внутрихозяйственных резервов.

В соответствии с Законом № 129-ФЗ ответственными являются:

за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций - директор организации;

за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности - главный бухгалтер организации.

2. Организационно-технический раздел.

2..1. Бухгалтерский учет на предприятии осуществляется бухгалтерией, как самостоятельным структурным подразделением.

2.2. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в валюте Российский Федерации - рублях путём двойной записи на взаимосвязанных счетах бухгалтерского учета по журнально-ордерной системе.

2.3. Бухгалтерский учет ведется в соответствии с планом счетов и инструкцией по его применению.

(Перечень используемых синтетических и аналитических счетов дан в приложении № 1 к приказу).

2.4. Все хозяйственные операции, проводимые организацией, оформляются оправдательными первичными документами в соответствии с «Альбомом новых унифицированных форм первичной учетной документации», утвержденным постановлениями Госкомстата России от 80.10.1997 г. №. 71а, по учету кассовых операций от 18.08.1998 г. № 88, по учёту труда и его оплаты от 20.12.2000 г. № 136, а также в отдельных случаях используются регистры, разработанные самостоятельно.

2.5. Инвентаризация имущества и финансовых обязательств осуществляемся с использованием Унифицированных форм альбома первичной учетной документации по учету результатов инвентаризации, утвержденных постановлением Госкомитета РФ от 18.08.98 г. № 88, один раз в году по итогам работы за год (перед составлением годового отчета).

2.6. Инвентаризация основных средств производится один раз в три года.

2.7. Перечень лиц (применительно к должностям), имеющим право подписи первичных документов, приведено в Приложении № 1.

2.8. Внезапные проверки денежных средств в кассе и имущества производятся по решению руководства организации.

2.9. Отчетным периодом считается год (с 1 января по 31 декабря).

2.10. Выдача средств в подотчет производится на срок не более 3-х месяцев в течение календарного года.

3. Методология учета.

3.1. Выручка от реализации продукции в целях налогообложения по исчислению НДС определяется по кассовому методу - по мере поступления денежных средств на счета в банках или в кассу (ст.167 НК РФ – НДС.

За 4-ре квартала 2004 г. средняя реализация без НДС и акцизов и ожидаемая в 2005 году менее 3-х млн. рублей в квартал.

Налог на прибыль расчитывается методом начисления.

3.2. При учете основных средств организация руководствуется ПБУ-6/01, утвержденным приказом Минфина РФ от| 30.03.01 г. № 26н. с изменениями от 18.05.2002г.

Стоимость основных средств организации погашается путём начисления амортизации линейным способом в течение их полезного использования.

Срок полезного использования основных средств определяется организацией самостоятельно при принятии основных средств к учету исходя из технических условий их эксплуатации, норм, установленных Постановлением Правительства Российской Федерации от 01.01.2002г. № 1 «О классификации основных средств, включенных в амортизационные группы» и ст. 258 и 259 НК РФ.

Амортизация начисляется по основным средствам, которые стоят более 10000 рублей (Письмо Минфина РФ № 16-00-14/573).

Сумма начисленной амортизации учитывается на отдельном балансовом счете 02 «Амортизация основных средств».

Резерв на ремонт основных средств не создается. Затраты на ремонт основных средств включаются в себестоимость продукции отчетного периода по мере проведения ремонта и рассматриваются как прочие расходы и признаются для целей налогообложения или в соответствии с п.2 ст.260 НК РФ.

3.3. При учете нематериальных активов организация руководствуется (ПБУ-14/2000), утвержденное приказом Минфина России от 16 октября 2000 г. № 91н.

Стоимость нематериальных активов погашается путём начисления амортизации линейным методом.

Амортизация нематериальных активов начисляется в течение всего срока их полезного использования. Этот срок определяется исходя из времени действия патента или свидетельства. При невозможности установить срок использования нематериальных активов считается, что он равен 20-ти годам.

3.4. Учет материально-производственных запасов (МПЗ).

Учет МПЗ ведется в соответствии с ПБУ-5/01, утвержденным приказом Минфина России от 09.06.2001 г. № 44н.

МПЗ фирма отражает по фактической себестоимости на балансовом счете

10 «Материалы».

МПЗ списываются в производство по средней себестоимости по каждой группе запасов (п.16 ПБУ-6/01).

3.5. Учет и списание товаров.

Товары в учете отражаются по покупным ценам на балансовом счете 41 «Товары».

Расходы по доставке при покупке включаются в стоимость товара, при затратах после их оприходования. Данные расходы включаются в «Расходы на продажу» балансовый счет 44.

При оценке материальных запасов на складе используется метод оценки запасов по средней себестоимости, определяемой по окончании каждого месяца по каждой группе материальных запасов.

Стоимость проданных товаров списывается на балансовый счет № 90

«Продажи» согласно п.16 ПБУ-5/01, утвержденному приказом Минфина России от 09.06.2001г. № 44н по средней себестоимости по каждой группе МПЗ.

Похожие работы

... актов по налогообложению, международных соглашений об избежании двойного налогообложения доходов и имущества, соглашений о разделе продукции и соответствующего Федерального Закона и т.д.). 2. Учет и анализ основных средств 2.1. Документальное оформление и учет поступления основных средств В соответствии с Планом счетов основные средства учитываются на счете 01 “Основные средства”. ...

... В нашем случае инвентарная карточка № 20 закрыта. Акт подписывает главный бухгалтер- в нашем случае это – главный бухгалтер Сосновского райпо Гребенникова И.Б. Раздел III Анализ основных средств предприятия 3.1 Значение и задачи анализа основных фондов. Источники информации, используемые в анализе Основные средства - один из важнейших факторов любого производства. Их состояние и ...

... содержание законсервированных объектов, то суммы полученной компенсации отражаются предприятием по кредиту сч. 99 в составе прочих доходов. Согласно Положению по бухгалтерскому учету основных средств(ПБУ- 6/97), по основным средствам переданными по решению руководителя предприятия на консервацию на срок более трех месяцев, приостанавливается начисление амортизации. В соответствии ...

... зависимости от принятой учетной политики могут выбирать ту или иную. В этом случае, аудитору на основании технических паспортов, записей характеристик объектов в карточках по учету основных средств следует определить: - соответствие действующей на практике классификации учетной политике, т.к. расхождения между ними могут привести к неправильному начислению амортизации и, как конечный результат ...

0 комментариев