Нормативные документы, регулирующие вопросы учетной политики организации

Оценка незавершенного производства

ПРАВИЛА УЧЕТА И НАЛОГООБЛОЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

УЧЕТ И НАЛОГОБЛОЖЕНИЕ ОПЕРАЦИИ ПО ПОСТУПЛЕНИЮ ОСНОВНЫХ СРЕДСТВ

Ликвидация объекта

УЧЕТ ОПЕРАЦИЙ ПО ДООБОРУДОВАНИЮ, ТЕКУЩЕМУ, КАПИТАЛЬНОМУ И ГАРАНТИЙНОМУ РЕМОНТУ ОСНОВНЫХ СРЕДСТВ

УЧЕТ ПЕРЕОЦЕНКИ И ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

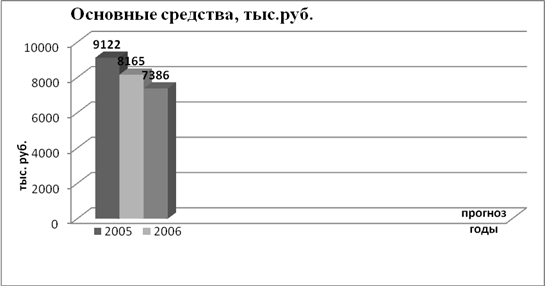

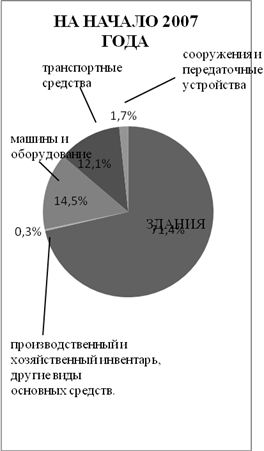

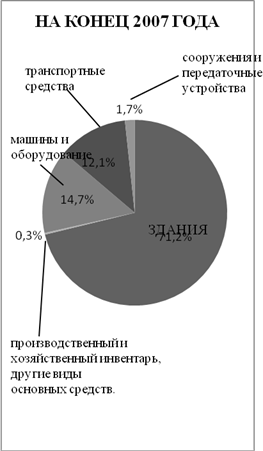

Анализ структуры динамики основных средств

Навигация

Ликвидация объекта

Учет и налогообложение основных средств

158434

знака

55

таблиц

0

изображений

1 Ликвидация объекта

первоначальная стоимость

Д 01 01“Основные средства” суб. счет (выбытие) 254 237 руб.

К 01“Основные средства” 254 237 руб.

износ

Д 02“Амортизация основных средств” 135 000 руб.

К 01“Основные средства” суб. счет (выбытие) 135 000 руб.

остаточная стоимость

Д 91“Прочие доходы и расходы ” 15 000 руб.

К 01“Основные средства” суб. счет (выбытие) 15 000 руб.

2.Получены материалы при ликвидации

Д 10 “Материалы” 8 000 руб.

К 91 “Прочие доходы и расходы ” 8 000 руб.

3. Финансовый результат

Д 99“Прибыли и убытки ” 7 000 руб.

К 91“Прочие доходы и расходы ” 7 000 руб.

Полученные от ликвидации объекта основных средств материалы для целей бухгалтерского учета приходуются по рыночной стоимости и в дальнейшем уже ни чем не отличаются от других материалов приобретенных или изготовленных собственными силами.

Прибыль (убыток) от выбытия основных средств корректируется для целей налогообложения и отражается по соответствующим строкам Справки – приложение № 4 к инструкции МНС России от 15.06.2000г. № 62 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций» на суммы:

По строке 2.2

от реализации основных фондов и иного имущества (кроме ценных бумаг) в результате изменения выручки от реализации и изменения остаточной (первоначальной) стоимости основных фондов, иного имущества и расходов, связанных с их выбытием;

По строке 4.4

потерь от списания и прочего выбытия остаточной стоимости не полностью амортизированных основных средств;

По строке 4.5

убытков от реализации и безвозмездной передачи основных средств и иного имущества (в т.ч. от продажи и покупке валюты), за исключением ценных бумаг;

По строке 4.9

остаточной стоимости основных средств и производственных затрат по объектам, не завершенным строительством, реализованных или безвозмездно переданных в течении двух лет с момента получения льготы по прибыли, направленной на финансирование «Вложений во внеоборотные активы» в пределах сумм предоставленной льготы по налогу на прибыль;

По строке 5.3

- прибыли от реализации основных средств и иного имущества, освобожденных от налогообложения в результате применения индекса-дефметора (уменьшения прибыли для целей налогообложения).

В случае реализации основных средств организация должна перечислить в бюджет НДС в порядке, установленном законодательством, кроме отдельных предусмотренных случаев. При определении прибыли от реализации основных средств учитывается разница между продажной ценой и остаточной стоимостью (для имущества - первоначальной) этих фондов и имущества, увеличенной на индекс инфляции.

Передача основных средств в счет вклада в уставный капитал другой организации осуществляется по оценке по договоренности сторон.

Д сч. 91 К сч. 01 - 40000 на первоначальную стоимость;

Д сч. 02 К сч. 91 - 5000 на сумму амортизации;

Передача основных средств в счет вклада в уставный капитал НДС не облагается.

Все материальные ценности, полученные от ликвидации основных средств, приходуются по рыночным ценам:

Д сч. 10, 07 К сч. 91.

Финансовый результат от ликвидации отражается на сч. 91.

При выбытии основных средств, внесенных в счет вклада в совместную деятельность, их стоимость не списывается с баланса организации, а подлежит отражению в балансе, как долгосрочные финансовые вложения:

Д сч. 91 К сч. 01

Д сч. 02 К сч. 01

Д сч. 58 К сч. 91

Если остаточная стоимость таких средств выше договорной стоимости, то сумма разницы относится в кредит сч. 99, если меньше - в дебет сч. 99 в корреспонденции со счетом 91.

В случае выбытия основных средств в результате стихийных бедствий и других экстремальных ситуаций стоимость таких объектов возмещается страховой организацией:

Д сч. 76 «Расчеты по имущественному и личному страхованию»

К сч. 91

Д сч. 99 К сч. 91

отражено положительное сальдо (убыток) прочих доходов и расходов.

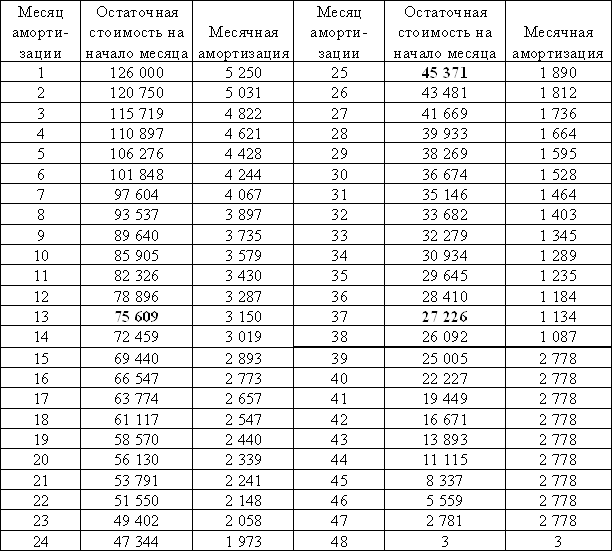

3.1. УЧЕТ ОПЕРАЦИЙ ПО АМОРТИЗАЦИИ.

Бухгалтерский учет:

Согласно Положению по бухгалтерскому учету “Учет основных средств” ПБУ Раздел III 6/01 стоимость объектов основных средств погашается посредством начисления амортизации.

Согласно п.2 статьи 256 Кодекса не подлежат амортизации:

- жилищный фонд;

- объекты внешнего благоустройства и др. аналогичные объекты лесного хозяйства;

- специализированные сооружения судоходной обстановки т.п. объектам;

- продуктивный скот, буйволы, волы и олени;

- многолетние насаждения, не достигшим эксплуатационного возраста;

- приобретенные издания (книги, брошюры и т.д.)

- объекты, относящиеся к фильмофонду, сценическо-постановочным средствам, экспонатам животного мира в зоопарках и др. аналогичных учреждениях;

- объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования);

- мобилизационные мощности, если иное не предусмотрено законодательством РФ.

Все основные средства предприятия подразделяются на однородные группы объектов, объединенных общими технологическими или иными характеристиками.

При разбивке имеющихся у организации объектов основных средств по группам следует руководствоваться Постановлением Правительства Российской Федерации от 01 января 2002г. № 1 «О классификации основных средств, включаемых в амортизационные группы».

В зависимости от того, стоимость какой группы необходимо погасить – предприятия и организации могут выбрать любой указанных способов начисления амортизации:

- линейный метод;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно, независимо от применяемого способа начисления, размере 1/12 годовой суммы. Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока его полного использования.

Амортизационные отчисления начинаются с первого числа месяца, следующего за месяцем принятия объекта основных средств к бухгалтерскому учету, и прекращается с первого числа месяца, следующего за месяцем полного погашения этого объекта или его списания с бухгалтерского учета.

Синтетический учет операций по начислению амортизации ведется на сч. 02.

При использовании журнально-ордерной формы учета суммы амортизации рассчитываются в разработочной таблице ф. № РТ-6 и отражают в журналах-ордерах №№ 10, 10/1 и ведомостях №№ 12,15 и др.

Величина балансовой (остаточной) стоимости основных средств зависит от порядка начисления амортизации.

Ускоренная амортизация и условия ее начисления установлены Постановлением Правительства РФ от 19.08.94 № 967, в котором говорится, что при введении ускоренной амортизации утвержденную в установленном порядке норму годовых амортизационных отчислений разрешается увеличивать на коэффициент ускорения в размере не выше 2. При этом не подлежит налогообложению не целевое использование дополнительно начисленной суммы амортизационных отчислений. При введении ускоренной амортизации применяется равномерный (линейный) метод ее исчисления. Перечень высокотехнологичных отраслей и эффективных видов машин и оборудования, по которым применяется механизм ускоренной амортизации, устанавливается федеральными органами исполнительной власти. Наряду с этим при линейном способе начисления амортизационных отчислений малое предприятие может списывать дополнительно в форме амортизационных отчислений до 50 процентов первоначальной стоимости объекта основных средств со сроком службы более трех лет. При выбытии основных средств на малых предприятиях их стоимость списывается со счета 01 в дебет счета 02, при этом недоамортизированная часть основных средств со счета 01, а также расходы, связанные с их выбытием, списываются в дебет счета 99.

В 2000г. изменен состав амортизируемого имущества. В состав такого имущества теперь включены основные средства, приобретенные за счет бюджетных ассигнований, а также полученные по договору дарения и безвозмездно в процессе приватизации.

При этом установлено, что с 01.01. 2000г. не начисляется амортизация на основные средства некоммерческих организаций, используемые для осуществления уставной деятельности. Однако это положение Верховным судом РФ. Признано незаконным. Следовательно, по данному имуществу амортизация начисляется в общеустановленном порядке.

При начислении амортизации основных средств в учете делается проводка:

Дт сч. 20 (23, 26, 44,…) Кр сч.02

начислена амортизация;

Технический прогресс в настоящее время развивается такими темпами, что купленный совсем недавно современный компьютер уже через год становится вполне с обычными характеристиками, поэтому Минэкономики России письмом от 17 января 2000г. № МВ- 32/6- 51 " о применении ускоренной амортизации на персональные компьютеры".

Ускоренную амортизацию можно начислять как на персональные компьютеры вновь принятыми к учету, так и по тем которые уже числились в эксплуатации на тот момент, с которого предприятие решило начислять амортизацию, с применением коэффициента ускорения.

Параллельного начисления амортизации для целей бухгалтерского учета и налогообложения можно избежать. Для этого необходимо установить такой срок полезного использования компьютера, который соответствует периоду начисления ускоренной амортизации и одинаковый способ начисления амортизации для бухгалтерского и налогового учета – линейный.

В этом случае суммы амортизационных отчислений рассчитанных для бухгалтерского учета и налогообложения совпадают. Никаких корректировок налогооблагаемой прибыли проводить не надо.

Если ранее предприятие применяло другой способ начисления амортизации персональных компьютеров, а теперь решило использовать описанный вариант, оно должно внести изменения в учетную политику.

Порядок применения механизма ускоренной амортизации утвержден постановлением Правительства РФ. 19.08.94г. № 967. В соответствии с п. 7 этого постановления предприятие в течение месяца должно известить налоговую инспекцию о том, что оно решило начислять ускоренную амортизацию, персональных компьютеров, представив в налоговую инспекцию копию приказа руководителя организации.

Переход на начисление ускоренной амортизации обязательно должен быть оформлен приказом руководителя.

Норму амортизации разрешено увеличивать на коэффициент ускорения

Поэтому и для расчета налога на имущество можно применять остаточную стоимость, которая определена, в соответствии с ПБУ 6\01 и ст. 258 НК РФ – одинаковый метод – линейный.

Срок полезного использования объектов основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Начисление амортизационных отчислений по объекту основных средств начисляется с 1-го числа месяца, следующим за месяцем принятия этого объекта к бухгалтерскому учету и производится до полного погашения стоимости этого объекта, либо списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений по объекту основных средств прекращается с 1го числа месяца, следующего за месяцем полного погашения стоимости этого объекта, либо списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

Налоговый учет:

Амортизационные группы. Особенности включения амортизационного имущества в состав амортизационных групп.

Согласно ст. 258 НК РФ (Глава 25 – Налог на прибыль организаций) амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

Сроком полезного использования признается период в течении которого объект основных средств служит для выполнения деятельности налогоплательщика, который определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями ст. 258 НК РФ и на основании классификации основных средств, определенной Постановлением Правительства РФ от 01.01.02г. № 1.

Амортизируемое имущество объединяется в следующие амортизационные группы:

первая группа – всё недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

вторая группа – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

третья группа – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

четвертая группа – имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа – имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа – имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа – свыше 15 лет до 20 лет включительно;

восьмая группа - свыше 20 лет до 25 лет включительно;

девятая группа – свыше 25 лет до 30 лет включительно;

десятая группа – свыше 30 лет.

Для тех видов основных средств, которые не указаны в амортизированных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями и рекомендациями организаций изготовителей.

Амортизируемое имущество принимается на учет по первоначальной (восстановительной стоимости), определяемой в соответствии со ст. 257 НК РФ и п. 10 ст. 258.

Имущество, полученное (переданное) в финансовую аренду по договору финансовой аренды (договору лизинга), включается в соответствующую амортизационную группу той стороны, у которой данное имущество должно учитываться в соответствии с условиями договора финансовой аренды (договор лизинга).

Основные средства, право на которые подлежит государственной регистрации в соответствии с Законодательством в Российской Федерации, включается в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документа на регистрацию указанных прав.

Основные средства, приобретенные до вступления настоящей главы в силу, включаются в соответствующую амортизационную группу по восстановительной стоимости, если принято решение о начислении амортизаций линейным методом, и по остаточной стоимости, если в отношении такого имущества принято решение о начислении амортизации по нелинейному методу.

Согласно ст. 259 НК РФ начисление амортизации для налогового учета осуществляется одним из следующих методов:

Линейный метод;

Нелинейный метод.

Линейный метод начисления амортизации применяется к зданиям, сооружениям, передаточным устройствам, входящим в восьмую-десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов.

К остальным основным средствам налогоплательщик, вправе применить как линейный, так и нелинейный метод – по выбору налогоплательщика, закрепив его в учетной политике организации.

Выбранный метод начисления амортизации применяется в отношении объекта амортизируемого имущества, входящего в состав соответствующей амортизационной группы, и не может быть изменен в течении всего периода начисления амортизации по этому объекту.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

К – норма амортизации в % к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

К – норма амортизации в % к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

В отношении амортизируемых основных средств, используемых в условиях агрессивной среды, и (или) повышенной сменности, к основной норме амортизации налогоплательщик в праве применить специальный коэффициент, но не выше 2.

Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора, лизинга), к основной норме амортизации налогоплательщик вправе применить специальный коэффициент, но не выше 3.

Данные положения не распространяются на основные средства, относящиеся к первому, второму и третьему амортизационным группам, если амортизация по указанным основным средствам начинается нелинейным методом.

По легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно более 300 и 400 тыс. руб., основная норма амортизации применяется со специальным коэффициентом - 0,5.

Допускается начисление амортизации по нормам амортизации ниже установленных ст. 259 НК РФ по решению руководителя организации, закрепленному в учетной политики для целей налогообложения. Использование пониженных норм амортизации допускается только с начала налогового периода и в течении всего налогового периода, при этом пересчет налоговой базы на сумму недоначисленной амортизации против норм в целях налогообложения не производится.

Похожие работы

... актов по налогообложению, международных соглашений об избежании двойного налогообложения доходов и имущества, соглашений о разделе продукции и соответствующего Федерального Закона и т.д.). 2. Учет и анализ основных средств 2.1. Документальное оформление и учет поступления основных средств В соответствии с Планом счетов основные средства учитываются на счете 01 “Основные средства”. ...

... В нашем случае инвентарная карточка № 20 закрыта. Акт подписывает главный бухгалтер- в нашем случае это – главный бухгалтер Сосновского райпо Гребенникова И.Б. Раздел III Анализ основных средств предприятия 3.1 Значение и задачи анализа основных фондов. Источники информации, используемые в анализе Основные средства - один из важнейших факторов любого производства. Их состояние и ...

... содержание законсервированных объектов, то суммы полученной компенсации отражаются предприятием по кредиту сч. 99 в составе прочих доходов. Согласно Положению по бухгалтерскому учету основных средств(ПБУ- 6/97), по основным средствам переданными по решению руководителя предприятия на консервацию на срок более трех месяцев, приостанавливается начисление амортизации. В соответствии ...

... зависимости от принятой учетной политики могут выбирать ту или иную. В этом случае, аудитору на основании технических паспортов, записей характеристик объектов в карточках по учету основных средств следует определить: - соответствие действующей на практике классификации учетной политике, т.к. расхождения между ними могут привести к неправильному начислению амортизации и, как конечный результат ...

0 комментариев