Нормативные документы, регулирующие вопросы учетной политики организации

Оценка незавершенного производства

ПРАВИЛА УЧЕТА И НАЛОГООБЛОЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

УЧЕТ И НАЛОГОБЛОЖЕНИЕ ОПЕРАЦИИ ПО ПОСТУПЛЕНИЮ ОСНОВНЫХ СРЕДСТВ

Ликвидация объекта

УЧЕТ ОПЕРАЦИЙ ПО ДООБОРУДОВАНИЮ, ТЕКУЩЕМУ, КАПИТАЛЬНОМУ И ГАРАНТИЙНОМУ РЕМОНТУ ОСНОВНЫХ СРЕДСТВ

УЧЕТ ПЕРЕОЦЕНКИ И ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

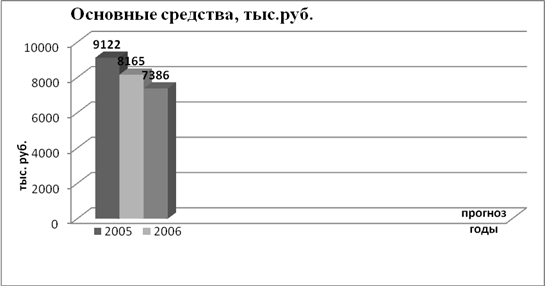

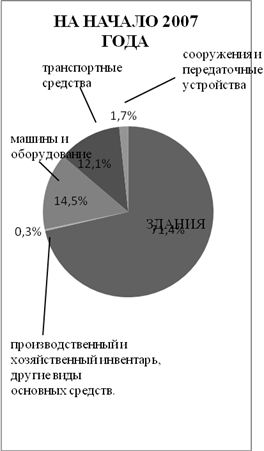

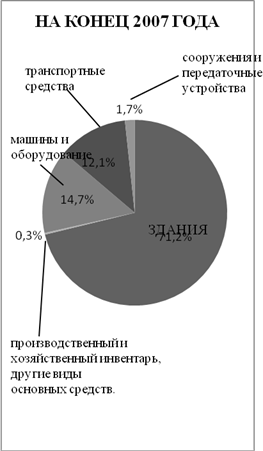

Анализ структуры динамики основных средств

Навигация

Оценка незавершенного производства

Учет и налогообложение основных средств

158434

знака

55

таблиц

0

изображений

4. Оценка незавершенного производства.

Согласно п..64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 г. № 34н, «незавершенка» отражается в бухгалтерском балансе по прямым затратам на балансовом счете 44 «Расходы на продажу». Эти суммы полностью или частично списываются в дебет сч. .90 «Продажи».

При частичном списании расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца) распределяется пропорционально остаткам товара на складе или задолженности по процентному вознаграждению.

5. Учет кредитов и займов.

При учете кредитов и займов организация руководствуется

(ПБУ-15/01)

«Учет займов, кредитов и затрат по их обслуживанию», утвержденный приказом Минфина России от 02.08.2001г. № 60н.

Задолженность по кредитам и займам отражается в учете на сч.66 «Расчеты по краткосрочным кредитам и займам» или на счете 67 «Расчеты по долгосрочным кредитам и займам». При возможности огранизация может перевести долгосрочную задолженность в краткосрочную.

Уплата процентов и дополнительных расходов, связанных с получением заёмных средств, списываются на операционные расходы в том отчетном периоде, в котором они были произведены.

По выданным векселям и дисконт по выпущенным облигациям списываются сразу на операционные расходы (ст.269 НК РФ).

6. Резервов предстоящих расходов и платежей фирма не создаёт.

7. Списание расходов будущих периодов.

Затраты отражаются на счете 97 «Расходы будущих периодов» и списываются на счета затрат в соответствии с условиями, с которыми произведены данные расходы, и действующим законодательством, а при необходимости - приказом директора организации (ст.268 НК РФ).

8. Учет курсовых разниц.

Положительные и отрицательные курсовые разницы включаются соответственно в состав внереализационных доходов и расходов, учитываемых при налогообложении прибыли.

Учет курсовых разниц ведется на счете 91 «Прочие доходы и расходы» по мере принятия их к учету.

9. Организация не создает из своей прибыли фондов специального назначения.

Дивиденты учредителям начисляются и выплачиваются из нераспределенной прибыли отчетного года в следующем году за отчетным.

Порядок и периодичность распределения дивидентов определяется собранием учредителей в соответствии с долями внесенными в уставной капитал.

10. Данная учетная политика является неисчерпывающей и при внесении в законодательные акты, регулирующие порядок ведения бухгалтерского учета, значительных изменений может дополнятся отдельными приказами по предприятию с доведением внесенных изменений до налоговых органов.

Главный бухгалтер Егоров А.А.

15 января 2005 г.

2. ХАРАКТЕРИСТИКА ОСНОВНЫХ СРЕДСТВ.

Дадим определение основным средствам в соответствии с Положением по бухгалтерскому учету “Учет основных средств” (ПБУ 6/01), утвержденным приказом министерства финансов РФ от 30 марта 2001 года № 26 «н». Основные средства - часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказания услуг, либо для управления организации в течение периода превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. Не относятся к основным средствам и учитываются организацией в составе средств в обороте предметы, используемые в течение периода менее 12 месяцев независимо от их стоимости.

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней Среды они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа (амортизации) по установленным нормам.

Основные средства предприятия разнообразны по составу и назначению. Чтобы вести их учет, необходимо классификация их по видам, назначению или характеру участия в процессе производства, отраслям народного хозяйства, степени использования и по принадлежности.

В соответствии с Типовой классификацией основные средства подразделяются следующим образом:

1) здания;

2) сооружения;

3) передаточные устройства;

4) машины и оборудование, в том числе:

а) силовые машины и оборудование;

б) рабочие машины и оборудование;

в) измерительные и регулирующие приборы;

г) вычислительная техника;

д) прочие машины и оборудование;

5) транспортные средства;

6) инструмент;

7) производственный инвентарь и принадлежности;

8) хозяйственный инвентарь;

9) рабочий и продуктивный скот;

10) много летние насаждения;

11) капитальные затраты по улучшению земель (без сооружений);

12) прочие основные средства.

По отраслям народного хозяйства делятся на следующие группы: промышленность, строительство, транспорт, связь, торговля, снабжение, сбыт, информационно-вычислительное обслуживание, жилищно-коммунальное хозяйство, здравоохранение, физическая культура и социальное обеспечение, народное образование, культура и другие.

По принадлежности основные средства подразделяются на собственные и арендованные.

По степени использования основные средства подразделяются на находящиеся в эксплуатации; в запасе (резерве); в стадии достройки, дооборудования, реконструкции и частичной ликвидации; на консервации.

Единицей учета основных средств является инвентарный объект. Это объект со всеми приспособлениями и принадлежностями или отдельно конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы.

Необходимым условием правильного учета основных средств является единый принцип их оценки. Различают три оценки основных средств: первоначальная, восстановительная и остаточная.

Первоначальная стоимость складывается в момент вступления объекта в эксплуатацию в данной организации. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических расходов на его приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал, определяется по договоренности сторон. Первоначальной стоимостью основных средств, полученных безвозмездно, считается сумма, в которую оценено такое имущество в соответствии с пунктом 8 статьи 250 Кодекса.

Под восстановительной стоимостью основных средств, приобретенных до вступления главы 25 Кодекса, понимается как их первоначальная стоимость с учётом проведенных переоценок до даты вступления главы 25 Кодекса в силу (п.1 ст.257 НК РФ в ред.Федерального закона от 24.07.02. №110-ФЗ)

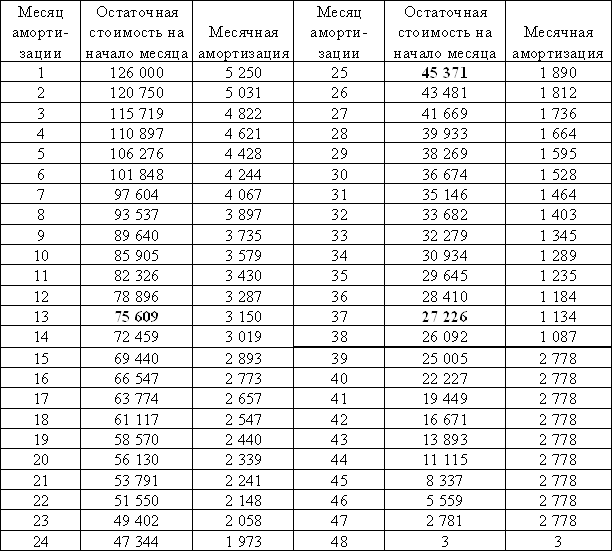

В процессе использования основные средства изнашиваются, от чего уменьшается их первоначальная стоимость. Денежное выражение потери объектами своих физических и технико-экономических качеств называется амортизацией. Разница между восстановительной стоимостью основных средств и суммой амортизации, определенных в порядке, установленном абзацем пятым пункта 1 статьи (абзац п.1 ст.257 НК РФ введен Федеральным законом от 24.07.02.№110-ФЗ) называется остаточной стоимостью. Именно по остаточной стоимости основные средства отражаются в бухгалтерском балансе, поэтому ее еще называют балансовой стоимостью.

Похожие работы

... актов по налогообложению, международных соглашений об избежании двойного налогообложения доходов и имущества, соглашений о разделе продукции и соответствующего Федерального Закона и т.д.). 2. Учет и анализ основных средств 2.1. Документальное оформление и учет поступления основных средств В соответствии с Планом счетов основные средства учитываются на счете 01 “Основные средства”. ...

... В нашем случае инвентарная карточка № 20 закрыта. Акт подписывает главный бухгалтер- в нашем случае это – главный бухгалтер Сосновского райпо Гребенникова И.Б. Раздел III Анализ основных средств предприятия 3.1 Значение и задачи анализа основных фондов. Источники информации, используемые в анализе Основные средства - один из важнейших факторов любого производства. Их состояние и ...

... содержание законсервированных объектов, то суммы полученной компенсации отражаются предприятием по кредиту сч. 99 в составе прочих доходов. Согласно Положению по бухгалтерскому учету основных средств(ПБУ- 6/97), по основным средствам переданными по решению руководителя предприятия на консервацию на срок более трех месяцев, приостанавливается начисление амортизации. В соответствии ...

... зависимости от принятой учетной политики могут выбирать ту или иную. В этом случае, аудитору на основании технических паспортов, записей характеристик объектов в карточках по учету основных средств следует определить: - соответствие действующей на практике классификации учетной политике, т.к. расхождения между ними могут привести к неправильному начислению амортизации и, как конечный результат ...

0 комментариев