Нормативные документы, регулирующие вопросы учетной политики организации

Оценка незавершенного производства

ПРАВИЛА УЧЕТА И НАЛОГООБЛОЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

УЧЕТ И НАЛОГОБЛОЖЕНИЕ ОПЕРАЦИИ ПО ПОСТУПЛЕНИЮ ОСНОВНЫХ СРЕДСТВ

Ликвидация объекта

УЧЕТ ОПЕРАЦИЙ ПО ДООБОРУДОВАНИЮ, ТЕКУЩЕМУ, КАПИТАЛЬНОМУ И ГАРАНТИЙНОМУ РЕМОНТУ ОСНОВНЫХ СРЕДСТВ

УЧЕТ ПЕРЕОЦЕНКИ И ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

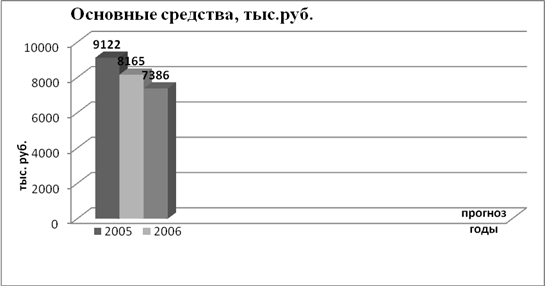

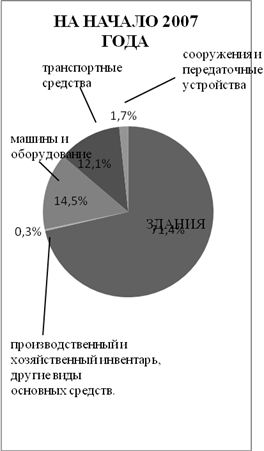

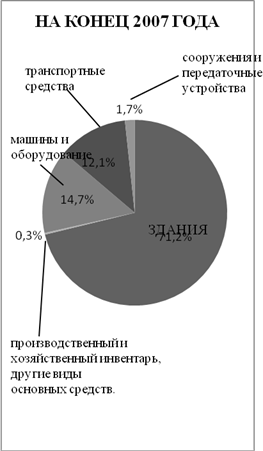

Анализ структуры динамики основных средств

Навигация

УЧЕТ ПЕРЕОЦЕНКИ И ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

Учет и налогообложение основных средств

158434

знака

55

таблиц

0

изображений

3.3. УЧЕТ ПЕРЕОЦЕНКИ И ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

Коммерческая организация может установить в учетной политике порядок отражения основных средств в бухгалтерской отчетности с учетом изменения рыночных цен на эти основные средства.

При этом допускается как индексация, так и прямой пересчет, состоящие, соответственно, в корректировке первоначальной (восстановительной) стоимости основных средств и соответствующей суммы начисленной амортизации на индексы-дефляторы[2], ежеквартально публикуемые Госкомстатом РФ (индексы должны применяться последовательно начиная с 01.01.1998г., поскольку они отражают изменение стоимости основных средств за соответствующий квартал), или в доведении учетной стоимости основного средства до документально подтвержденных рыночных цен.

Если переоценка предусмотрена учетной политикой организации, то она должна производиться регулярно, так чтобы балансовая оценка основных средств существенно не отличалась от рыночной стоимости, но не чаще одного раза в год (на начало нового отчетного года).

Результаты переоценки основных средств отражаются непосредственно на счетах 01 “Основные средства” и 02 “Амортизация основных средств” в корреспонденции со счетами 83 “Добавочный капитал” (если восстановительная стоимость превышает первоначальную (исходную учетную) стоимость основного средства) и 91 “Прочие доходы и расходы” (если восстановительная стоимость ниже исходной учетной стоимости), причем суммы, относимые на счет 83 или счет 91 определяются с учетом всех ранее произведенных переоценок. При выбытии переоцененного объекта основных средств сумма его дооценки переносится со счета 83 на счет 84 “Нераспределенная прибыль (непокрытый убыток)”.

ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

Порядок проведения инвентаризации осуществляется согласно «Методическим указаниям по инвентаризации имущества и финансовых обязательств», утвержденными приказом МФ РФ №49 от 13 июня 1995 г. и оформляются унифицированными формами (описями) утвержденными Постановлением Госкомстата России от 11.11.99г. № 100.

Инвентаризация основных средств должна проводиться не реже одного раза в три года, по библиотечным фондам - не реже одного раза в пять лет. Инвентаризация обязательна:

при передаче имущества предприятия в аренду, выкупе, продаже, а так же в случаях предусмотренных законодательством при преобразовании государственного или муниципального предприятия;

при смене материально-ответственного лица;

при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

в случае чрезвычайных ситуаций;

при ликвидации (реорганизации) предприятия перед составлением ликвидационного (разделительного) баланса.

Инвентаризацию проводит постоянно действующая или рабочая комиссия, создаваемая приказом по предприятию, при обязательном участии представителя бухгалтерии.

Бухгалтерское отражение данных по инвентаризации основных средств:

Д 01 К 99 оприходование неучтенных объектов основных

Д 01 К 02 средств по остаточной стоимости с

отражением амортизации;

Д 01 К 10 при выявлении объектов основных средств,

Д 13 К 02 числящихся в составе МБП, их переводят в состав средств;

Д 20, 25, 26 К 02 излишне начисленная сумма амортизации.

Если по результатам инвентаризации обнаружена недостача, делаются следующие проводки:

Д 01 К 01 первоначальная стоимость;

Д 02 К 91 сумма амортизации;

Д 94 К91 остаточная стоимость;

Д 20, 25, 26 К 94 списание остаточной стоимости на издержки производства, если виновные лица отсутствуют, в пределах норм;

Д сч. 73 субсч. «Расчеты по возмещению материального ущерба»;

К сч. 94 по рыночной цене, если виновное лицо найдено;

Д 73 К 98 на сумму недоамортизированной части;

Д 99 К 94 если виновные лица не найдены (сверх норм) и суд отказал во взыске

Цель инвентаризации – подтвердить наличие основных средств в натуре по местам их эксплуатации или местонахождения по данным бухгалтерского учета.

Перед проведением инвентаризации уточняется и правильность оформления первичной учетной документации по наличию и движению основных средств (инвентарные карточки или книги, технические паспорта, акты приема-передачи и т. п.).

Материально ответственные лица в письменной форме должны подтвердить, что все приходные и расходные документы на основные средства сданы в бухгалтерию. Принятые объекты оприходованы, а выбывшие списаны в расход. Такой подход в дальнейшем позволит избежать возможных конфликтов между членами инвентаризационной комиссии и лицами с материальной ответственностью.

Фактическое наличие и техническое состояние объектов устанавливаются членами инвентаризационной комиссии совместно с материально ответственными лицами путем непосредственного осмотра по месту нахождения.

Инвентаризационная комиссия до начала инвентаризации проверяет наличие и состояние:

- инвентарных карточек (книг), описей и других регистров аналитического учёта;

- технических паспортов или другой технической документации;

- документов на основные средства, сданные или принятые организацией в аренду и на хранение.

Члены комиссии в присутствии должностных и материально ответственных лиц осматривают объекты основных средств и фиксируют в инвентарных описях их фактическое наличие по наименованиям, назначению и инвентарным номерам, а также основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации.

При выявлении объектов, не принятых на учёт, а также объектов, по которым в регистрах бухгалтерского учёта отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. Оценка выявленных инвентаризацией неучтённых объектов должна быть произведена с учётом рыночных цен, а износ определён по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Если в ходе инвентаризации выявлены не отражённые в учёте капитальные работы, увеличивающие балансовую стоимость основных средств, или обнаружена частичная ликвидация объектов, уменьшающая их инвентарную стоимость, комиссия должна составить отдельный акт. Комиссия должна установить причины, по которым конструктивные изменения объектов основных средств не получили своевременного отражения в учёте.

Основные средства, которые на момент инвентаризации находятся вне места нахождения организации (транспортные средства, отбывшие в дальние рейсы, оборудование на капитальном ремонте и т.п.), инвентаризируются до момента временного их выбытия.

На основные фонды, не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности.

Инвентаризационные описи представляются в бухгалтерию для внесения изменений и уточнения в инвентарные карточки, сводные ведомости и другие регистры по учёту основных средств. В итоге составляют общую по организации сличительную ведомость результатов инвентаризации, где указывают наименование объектов по местам нахождения или эксплуатации, перечень выявленных неучтённых или недостающих объектов, их стоимость.

Выявленные излишки основных средств приходуют по рыночной стоимости:

Дебет счёта 01 «Основные средства»

Кредит счёта 91 «Прочие доходы и расходы».

При недостаче и порче объектов основных фондов их остаточную стоимость списывают с кредита счёта 01 «Основные средства» в дебет счёта 94 «Недостачи и потери от порчи ценностей»,а сумму амортизации – с кредита счёта01 «Основные средства» в дебет счёта 02.

При выявлении конкретных виновников недостающие или испорченные основные средства оценивают по продажным (рыночным) ценам, действовавшим в данной местности на день причинения ущерба:

Дебет счёта 73 «Расчёты с персоналом»

Кредит счёта 94 «Недостачи и потери от порчи ценностей».

Разницу между рыночной ценой и остаточной стоимостью основных средств отражают по:

Дебет счёта 94 «Недостачи и потери от порчи ценностей»

Кредит счёта 98 «Доходы будущих периодов».

По мере погашения задолженности её виновником соответствующую часть списывают:

Дебет счёта 98 «Доходы будущих периодов»

Кредит счёта 91 «Прочие доходы и расходы».

Если конкретные виновники не установлены или суд отказал во взыскании убытков с них, то недостающие и испорченные основные средства списывают у организации с кредита счёта 94 «Недостачи и потери от порчи ценностей» на финансовые результаты у коммерческой организации (счёт 91 «Прочие доходы и расходы») или увеличение расходов у некоммерческой организации.

Заключение по результатам инвентаризации, предложения и решения инвентаризационной комиссии оформляются соответствующим протоколом, который должен быть утверждён руководителем организации.

Итоги проверки заносятся в инвентаризационные описи (ф. № инв.-1) ручным способом или средствами вычислительной техники в разрезе каждого наименования объекта, с обязательным указанием их инвентарного номера.

Неучтенные основные средства, а также основные средства, по которым выявлена недостача, записываются в отдельную инвентаризационную опись (ф. № инв.-18).

На основные средства, используемые предприятием на условиях аренды, независимо от ее характера (краткосрочная или долгосрочная), составляется отдельная инвентаризационная опись в двух экземплярах. Один экземпляр остается у предприятия, а другой высылается в адрес собственника.

3.4. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ОПЕРАЦИЙ ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ В БУХГАЛТЕРИИ И ОТРАЖЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ПО ОСНОВНЫМ СРЕДСТВАМ В БУХГАЛТЕРСКОМ УЧЕТЕ ПО ООО «ДальВОИ».

Формы первичной документации для учета основных средств и краткие указания по их заполнению утверждены Постановлением Госкомитета РФ по статистике от 30 октября 1997 г. №71а и Постановлением от 11.11.99г. № 100 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, , работ в капитальном строительстве». К ним относятся:

ф. № ОС-1 акт (накладная) приемки-передачи основных средств;

ф. № ОС-3 акт приемки-сдачи отремонтированных, реконструируемых и модернизированных объектов;

ф. № ОС-4 акт на списание основных средств;

ф. № ОС-4а акт на списание автотранспортных средств;

ф. № ОС-6 инвентарная карточка учета основных средств;

ф. № ОС-14 акт о приемке оборудования;

ф. № ОС-15 акт приемки-передачи оборудования в монтаж;

ф. № ОС-16 акт о выявленных дефектах оборудования.

Если организация не использует документы, форма которых предусмотрена выше, то необходимо, чтобы документы содержали все обязательные реквизиты (наименование документа, дата, единица измерения, подписи и др.).

При отражении операции по учету основных средств используют также:

ф. № ОС-7 опись инвентарных карточек;

ф. № ОС-8 карточка учета движения основных средств;

ф. № ОС-9 инвентарный список основных средств (по месту их нахождения в эксплуатации)

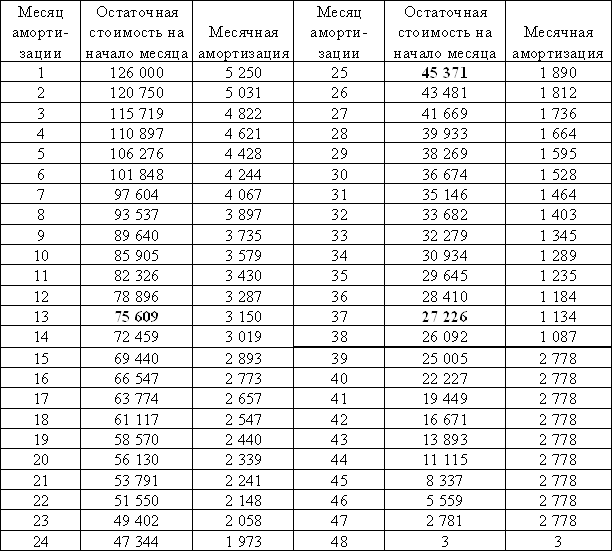

РТ-6 таблица расчета амортизации.

ф. № Ж-13 журнал-ордер № 13

журналы ордера №№ 10,10/1.

Сведения об основных средствах и их износе можно получить также в:

Главной книге;

ф. № 1 бухгалтерский баланс;

ф. № 5 приложение к бухгалтерскому балансу.

При инвентаризации основных средств используются:

инвентарная ведомость;

сличительная ведомость.

План счетов 2002г. не предусматривает специальные синтетические счета для учета средств труда, включаемых по действующим правилам в состав средств в обороте, или так называемых малоценных и быстроизнашивающихся предметов

( счет 12 «малоценные и быстроизнашивающиеся предметы» и счет 13 «износ малоценных и быстроизнашивающихся предметов» плана 1992г.), Это означает, что информация о наличии и движения указанных предметов должна систематизироваться и накапливаться на других счетах.

Выбор счетов производится в зависимости от вида малоценных и быстроизнашивающихся предметов:

| Вид малоценных и быстроизнашивающихся предметов | Учитывается по новому плану счетов |

| Предметы со сроком службы менее 12 месяцев независимо от стоимости | 10 «материалы» |

| Предметы сроком службы менее 12 мес. Предметы сроком службы более 12 мес. | 10 «материалы» (срок менее 12 месяцев) 01 «основные средства» (срок более 12 месяцев) |

| Специальные инструменты и специальные приспособления | 01 |

| Сменное оборудование | 01 |

| Специальная одежда, специальная обувь. | 01 (в зависимости от срока) |

| Форменная одежда | 01 (в зависимости от срока) |

| Временные (не титульные) сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительных работ в составе накладных расходов | На забалансовых счетах |

| Предметы, предназначенные для сдачи в прокат. | 03 «доходные вложения в материальные ценности» |

| Многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала | 10 |

Внеоборотные активы.

| Наименование счета | Номер счета | Номер и наименование субсчета |

| Основные средства | 01 | По видам основных средств |

| Амортизация основных средств | 02 | |

| Доходные вложения и материальные ценности | 03 | По видам материальных ценностей |

| Нематериальные активы | 04 | По видам нематериальных активов |

| Оборудование к установке | 07 | |

| Вложения во внеоборотные активы | 08 | Приобретение земельных участков Приобретение объектов природопользования Строительство объектов основных средств Приобретение объектов основных средств Приобретение нематериальных активов |

3.5..АНАЛИЗ И АУДИТ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ.

Структура, динамика и фондоотдача основных производственных средств - факторы, влияющие на уровень рентабельности и финансовое состояние предприятия.

Для предприятий не безразлично сколько собственных средств вложено в основные средства.

В современных условиях увеличивается маневренность предприятия в отношении использования средств труда повышается роль кредита в формировании основных средств.

Методика анализа эффективности вложений предприятия в основные средства, их эксплуатации и воспроизводство должны учитывать ряд принципиальных положений:

функциональная полезность основных средств сохраняется в течении ряда лет, поэтому расходы по их приобретению и эксплуатации распределены во времени;

момент физической замены (обновления) основных средств не совпадают с моментом их стоимостного замещения, в результате чего могут возникнуть потери и убытки, занижающие финансовые результаты деятельности предприятия;

эффективность использования основных средств оценивается по разному в зависимости от их вида, характера участия в производственном процессе;

основные средства обслуживают не только производственную сферу деятельности предприятия, но и социально-бытовую, культурную, природно-экологическую, поскольку эффективность их использования определяется не только экономическими, но и социальными и другими факторами;

основные средства и долгосрочные инвестиции в основные средства оказывают многоплановое и разностороннее влияние на финансовые результаты деятельности предприятия;

действие анализа систематизируется и сводится к следующим аналитическим процедурам;

сравнение данных отчетного периода с соответствующими данными базисного периода;

сравнение отчетных данных с плановыми, сметными или проектными показателями;

сравнение отчетных данных с отраслевыми показателями;

сравнение показателей эффективности использования основных средств с показателями использования других видов ресурсов и капитала предприятия в целом;

сравнение отчетов по основным средствам с отчетами о производственных и финансовых результатах деятельности предприятия;

факторное моделирование взаимосвязей показателей использования основных средств.

Полнота и достоверность результатов анализа основных средств зависят от степени совершенства бухгалтерского учета, от налаженности систем регистрации операций с объектами основных средств, полноты заполнения учетных документов.

Похожие работы

... актов по налогообложению, международных соглашений об избежании двойного налогообложения доходов и имущества, соглашений о разделе продукции и соответствующего Федерального Закона и т.д.). 2. Учет и анализ основных средств 2.1. Документальное оформление и учет поступления основных средств В соответствии с Планом счетов основные средства учитываются на счете 01 “Основные средства”. ...

... В нашем случае инвентарная карточка № 20 закрыта. Акт подписывает главный бухгалтер- в нашем случае это – главный бухгалтер Сосновского райпо Гребенникова И.Б. Раздел III Анализ основных средств предприятия 3.1 Значение и задачи анализа основных фондов. Источники информации, используемые в анализе Основные средства - один из важнейших факторов любого производства. Их состояние и ...

... содержание законсервированных объектов, то суммы полученной компенсации отражаются предприятием по кредиту сч. 99 в составе прочих доходов. Согласно Положению по бухгалтерскому учету основных средств(ПБУ- 6/97), по основным средствам переданными по решению руководителя предприятия на консервацию на срок более трех месяцев, приостанавливается начисление амортизации. В соответствии ...

... зависимости от принятой учетной политики могут выбирать ту или иную. В этом случае, аудитору на основании технических паспортов, записей характеристик объектов в карточках по учету основных средств следует определить: - соответствие действующей на практике классификации учетной политике, т.к. расхождения между ними могут привести к неправильному начислению амортизации и, как конечный результат ...

0 комментариев