Задачи, классификация и оценка основных средств

Учет наличия и движения основных средств

Учет износа основных средств

Учет ремонта основных средств

Особенности учета арендованных основных средств

Инвентаризация основных средств

Налог по хозяйственным операциям движения основных средств

Понятие, классификация и оценка нематериальных активов

Учет поступления нематериальных активов

Учет амортизации нематериальных активов

Навигация

Учет износа основных средств

Учет основных средств и нематериальных активов

96664

знака

1

таблица

0

изображений

1.3 Учет износа основных средств.

Износ основных средств, подлежащих отражению в учете, определяется ежемесячно исходя из установленных норм амортизационных отчислений на их полное восстановление.

В соответствии с Положением о порядке начисления амортизации по основным фондам в народном хозяйстве изменен состав средств, являющихся объектом для начисления амортизации. В частности, перечень основных фондов для начисления амортизации дополнен внутрихозяйственными дорогами, оборудованием и транспортными средствами, находящимися в запасе и числящимися на балансе основной деятельности действующих организаций.

Вместе с тем стоимостной передел средств труда за единицу, не относящихся к косвенным средствам труда и не являющихся объектами для начисления амортизации, увеличен до 50-кратного размера оплаты труда.

Начисление амортизации не производится во время реконструкции и технического перевооружения основных фондов с полной их остановкой, а также в случае их перевода в установленном порядке на консервацию. На время реконструкции и технического перевооружения срок службу основных средств продлевается.

Существенные изменения внесены в порядок начисления амортизации. С 1 января 1991 года амортизационные отчисления производятся только на полное восстановление основных средств. При этом по всем основным фондам начисление амортизации производят только в течение нормативного срока их службы. С 1 июля 1992 года износ основных средств начисляется исходя из их восстановительной стоимости.

Начисление амортизации по основным фондам, поступившим по импорту, производится по нормам амортизационных отчислений на аналогичные основные фонды.

В Положении предусмотрен различный порядок начисления амортизации по арендованным основным средствам, зависящим от вида аренды. Если в аренду сдается объект на условиях долгосрочной аренды, то амортизация по этим основным фондам начисляется арендатором с отражением отчислений в себестоимости продукции (работ, услуг). Если в аренду сдаются объекты основных средств на условиях текущей аренды, то амортизация по ним начисляется арендодателем с отнесением отчислений в состав расходов от внереализационных операций и с зачислением арендной платы в состав доходов от внереализованных операций.

Положение разрешает осуществлять ускоренную амортизацию активной части основных фондов (за установленным исключением), введенных в действие после 1 января 1991 года. Ускоренная амортизация может производиться организациями по основным средствам, используемым для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции с случаях, когда ими осуществляется массовая замена изношенной и морально устаревшей техники новой, более производительной (при согласовании этого вопроса с Минэкономики РФ и Минфином РФ).

Метод начисления ускоренной амортизации не распространяется на:

· машины, оборудование и транспортные средства, нормативный срок использования которых не превышает 3 лет;

· отдельные виды оборудования самолетно-моторного парка Аэрофлота, нормативный срок службы которых определятся количеством часов работы самолетов и вертолетов;

· подвижной состав автомобильного транспорта, по которому начисление амортизации на реновацию производится в процентах от стоимости автомашины, отнесенной к тысяче километров фактического пробега;

· уникальную технику и оборудование, предназначенные для использования только при определенных видах испытаний и производства ограниченного количества видов конкретной продукции.

При ускоренной амортизации организации применяют равномерный метод исчисления. Однако норма годовых амортизационных отчислений на полное восстановление увеличивается не более чем в два раза.

Изложенный в Положении порядок начисления ускоренной амортизации уточнен постановлением Совета Министров РСФСР “О мерах по поддержке и развитию малых предприятий в РСФСР” от18 июля 1991 года №406, постановлением Правительства РФ “ Об использовании механизма ускоренной амортизации и переоценке основных фондов” от 19 августа 1994 года №967 и Федеральным законом “О государственной поддержке малого предпринимательства в Российской Федерации” от 14 июня 1995 года № 88-ФЗ.

Постановлением №967 в целях создания условий для развития высокотехнологичных отраслей экономики и внедрения эффективных машин и оборудования предоставлено право организациям применять механизм ускоренной амортизации активной части производственных основных фондов.

Перечень высокотехнологичных отраслей и эффективных видов машин оборудования, по которым применяется механизм ускоренной амортизации, устанавливается федеральными органами исполнительной власти.

При введении ускоренной амортизации применяется равномерный ( линейный ) метод ее

исчисления, при котором утвержденная в установленном порядке норма годовых амортизационных отчислений увеличивается на коэффициент ускорения, который не должен превышать 2.0.

Необходимость применения механизма ускоренной амортизации в большем размере согласовывается с финансовыми органами субъектов Российской Федерации.

Малые предприятия в соответствии с Федеральным законом от14 июня 1995 года №88-ФЗ в праве применять ускоренную амортизацию основных производственных фондов в размере, в 2 раза превышающем нормы, установленные для соответствующих видов основных средств. На ряду с применением механизма ускоренной амортизации малые предприятия могут списывать дополнительно как амортизационные отчисления до 50 % первоначальной стоимости основных фондов со сроком службы свыше 3 лет.

При прекращении деятельности малого предприятия до истечения одного года с момента ввода его в действие суммы дополнительно начисленной амортизации подлежат восстановлению за счет увеличения балансовой прибыли предприятия ( дебетуют счет 02 “ Износ основных средств” и кредитуют счет 80 “Прибыль и убытки” ).

Увеличенные амортизационные отчисления производят в течение нового расчетного амортизационного срока их службы до полного перенесения всей стоимости на изготовляемую продукцию или оказываемые услуги и отражают в бухгалтерском учете по кредиту счета 02 и дебету счетов учета затрат на производство в установленном порядке.

Если организация принимает решение о применении механизма ускоренной амортизации активной части производственных основных средств ( в пределах установленного перечня высокотехнологичных отраслей и эффективных видов машин и оборудования), то оно должно быть оформлено как элемент учетной политики.

Решения о применении механизма ускоренной амортизации в месячный срок доводятся организациями до соответствующих налоговых органов.

Амортизационные отчисления, начисленные ускоренным методом, используются организациями строго по целевому назначению. В случае их нецелевого использования дополнительная сумма амортизации, соответствующая расчету по ускоренному методу, включается в налогооблагаемую базу и подлежит налогообложению в соответствии с действующим законодательством.

Постановлением № 967 организациям разрешено применять начиная с 1 июля 1994 года понижающие коэффициенты (в размере до 0,5) к амортизационным отчислениям в случаях, когда финансово-экономические показатели предприятий и организаций после переоценки основных фондов существенно ухудшаются.

При решении вопроса о введении ускоренной амортизации следует иметь в виду , что вследствие этих мер существенно увеличивается себестоимость продукции и снижается сумма валовой прибыли ,что может сказаться на финансовой устойчивости организации.

Суммы амортизации организации рассчитывают ежемесячно в размере 1/12 годовой нормы и составляют специальную разработочную таблицу “Расчет износа (амортизации) основных средств” (при журнально-ордерной форме учета) или машинограмму аналогичного содержания. Эти регистры служат основанием для отражения амортизации и износа основных средств на соответствующих счетах бухгалтерского учета (при журнально-ордерной форме учета в журналах-ордерах № 10, 10/1, ведомостях № 12, 13 ,15 и др.).

На практике сумму амортизации за отчетный месяц определяют следующим образом: к сумме, начисленной в прошлом месяце, прибавляют сумму амортизации со стоимости поступающих основных средств за прошлый месяц и вычитают сумму амортизации со стоимости основных средств, выбывших в прошлом месяце.

Для учета износа основных средств используют пассивный счет 02. К этому счету могут быть открыты 2 субсчета:

1 “Износ собственных основных средств”.

2 “Износ долгосрочно арендованных основных средств”.

На первом субсчете учитывают движение износа основных средств, принадлежащих организации на правах собственности, на втором – движение износа долгосрочно арендуемых основных средств.

Начисленную сумму износа по собственным и долгосрочно арендуемым основным средствам производственного назначения отражают по дебету счетов издержек производства и обращения (20 “Основное производство”, 23 “Вспомогательные производства”, 25 “Обще производственные расходы”, 26 “Общехозяйственные расходы” и других счетов и кредиту счета 02 “Износ основных средств”).

По основным средствам, сданным в текущую аренду, сумму износа отражают по дебету счета 80 “Прибыли и убытки” и кредиту счета 02 “Износ основных средств”, а по основным средствам производственного назначения – по дебету счета 29 “Обслуживающие производства и хозяйства” или счетов 81 “Использование прибыли” и 88 “Нераспределенная прибыль(непокрытый убыток)” и кредиту счета 02.

По объектам жилищного фонда и внешнего благоустройства сумму износа начисляют по нормам амортизационных отчислений на полное восстановление основных фондов в конце года на забалансовых счетах 014 “Износ жилищного фонда” и 015 “Износ объектов внешнего благоустройства”.

На продуктивный скот, буйволов, оленей, волов, библиотечные фонды, сооружения городского благоустройства и автомобильные дороги общего пользования, фонды, переведенные на консервацию, фонды бюджетных организаций, земельные участки, находящиеся в собственности организаций и зачисленные в состав основных средств, износ не начисляется.

Сумма износа по полностью амортизированным основным средствам не начисляется.

При выбытии собственных основных средств сумму износа по ним списывают в дебет счета 02 с кредита счета 47.

Аналитический учет по счету 02 ведут по видам и отдельным инвентарным объектам основных средств.

Накопление и использование амортизационного фонда в бухгалтерском учете не отражают. В составе выручки от реализации продукции (работ, услуг) амортизационные отчисления зачисляют на расчетный счет или другие счета предприятия или списывают с этих счетов на финансирование капитальных вложений в основные средства.

Методы начисления амортизации основных средств, применяемые в международной практике. Наиболее распространенными являются следующие методы начисления амортизации (износа) основных средств:

· метод равномерного (прямолинейного) списания стоимости;

· метод начисления износа пропорционально объему выполненных работ (производственный);

· метод списания стоимости по сумме чисел (метод суммы чисел), или кумулятивный метод;

· метод уменьшающегося остатка.

Два последних метода считаются методами ускоренного списания.

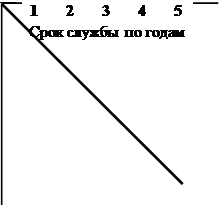

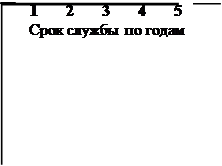

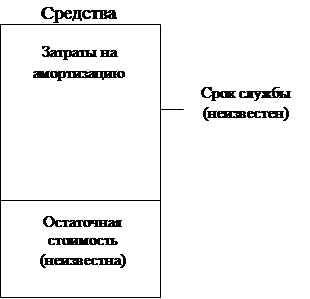

Метод равномерного (прямолинейного) списания. Пи данном методе амортизируемую стоимость объекта равномерно списывают на счета издержек производства (обращения) в течение срока его службы. Накопленный износ увеличивается равномерно и так же равномерно уменьшается остаточная стоимость основных средств. Этот метод используется и в отечественной практике учета.

Метод начисления износа пропорционально объем выполненных работ основан на предположении о том, что износ ряда объектов основных средств является только результатом их эксплуатации, а наличие объекта во времени во внимание не принимается. Сумму износа на единицу работы определяют по формуле:

Первоначальная стоимость – ликвидационная стоимость

Планируемый (предполагаемый) объем работы.

Если, например, пробег легкового автомобиля составит в первый год 100000 км., а во второй – 200000 км., то сумма износа во второй год в два раза превысит сумму первого года.

Метод начисления износа пропорционально объему выполненных работ также применяется в отечественной практике, но со строгими ограничениями. Например, износ некоторых видов автомобилей определенной грузоподъемности начисляется в процентах от стоимости машины на 1000 км. пробега; норма износа ряда машин и оборудования корректируется на коэффициент сменности: по асфальтосмесительным установкам при работе в 2 смены применяется коэффициент 2,0, а при работе в 3 смены – 2,6. Поправочные коэффициенты норм износа могут применяться при работе в особых условиях.

Метод списания стоимости по сумме чисел (кумулятивный метод). При данном методе сумма износа на каждый год определяется умножением амортизируемой стоимости объекта на коэффициент, исчисляемый отношением числа лет, остающихся до конца службы объекта, на кумулятивное число (сумма чисел – лет эксплуатации).

С годами сумма износа уменьшается. Соответственно изменяются накопленный износ и остаточная стоимость.

Метод уменьшающегося остатка. При данном методе применяется любая увеличенная твердая ставка. Чаче всего применяется удвоенная норма амортизации по сравнению с нормальной, используемой при прямолинейном методе.

При сроке службы в 5 лет норма амортизации при прямолинейном методе составляет 20% в год (100%/5лет). При методе уменьшающегося остатка с удвоенной нормой списания норма амортизации будет равна 40 % (20%*2). Это фиксированная ставка в 40% относится к остаточной стоимости в конце каждого года. Предполагаемая ликвидационная стоимость не принимается во внимание при расчете износа по годам, кроме последнего года. В последний год сумма износа исчисляется вычитанием из остаточной стоимости на начало последнего года ликвидационной стоимости.

По данным проведенных обследований на 600 крупнейших фирмах США метод прямолинейного списания использует 94% фирм, производственный метод – 8%, метод уменьшающегося остатка – 8% и метод суммы чисел – 2%.

Выбор метода начисления основных средств в соответствии с международным учетным стандартом №4 “Учет амортизации” осуществляется администрацией по своему усмотрению. В отчетности обычно указывают данные о выбранном методе, а также о сумме износа за год и накопленном износе на конец года.

Похожие работы

... прибыли для целей налогообложения. Существует одно исключение из правила. Если при расчете налога применяется метод ЛАЙФО, то этот же метод следует использовать при составлении финансовой отчетности. ІІ. Учет основных и нематериальных активов в Великобритании Как правило, и у отдельных людей, и у компаний имеются активы и пассивы. Активом (asset) может быть: • что-то, являющееся вашей ...

... договора на капитальный ремонт, техническое обслуживание основных средств подрядными организациями. o Регистры аналитического и синтетического учета: инвентарные карточки учета по отдельным объектам основных средств и нематериальных активов; описи инвентарных карточек по учету основных средств; карточки группового учета основных фондов (для начисления износа и амортизации по 4 группам основных ...

... вложений в арендованные основные средства Начисление амортизации по объектам основных средств при договор финансовой аренды (лизинга) производится их балансодержателем (лизингодателем или лизингополучателем). 1.2 У ч е т н е м а т е р и а л ь н ы х а к т и в о в Для отнесения объекта хозяйственных средств к нематериальным активам необходимо соблюдение 4 критериев: 1) отсутствие ...

... При покупке предприятия на аукционе у предприятия-покупателя может возникнуть право отнесения в состав нематериальных активов сумм превышения покупной цены над оценочной стоимостью имущества. ГЛАВА II. УЧЕТ ОПЕРАЦИЙ ПО НАЧИСЛЕНИЮ АМОРТИЗАЦИИ (ИЗНОСА) ОСНОВНЫХ СРЕДСТВ 2.1. УЧЕТ АМОРТИЗАЦИИ (ИЗНОСА) ОСНОВНЫХ СРЕДСТВ Основные средства предприятия ...

0 комментариев