Задачи, классификация и оценка основных средств

Учет наличия и движения основных средств

Учет износа основных средств

Учет ремонта основных средств

Особенности учета арендованных основных средств

Инвентаризация основных средств

Налог по хозяйственным операциям движения основных средств

Понятие, классификация и оценка нематериальных активов

Учет поступления нематериальных активов

Учет амортизации нематериальных активов

Навигация

Учет амортизации нематериальных активов

Учет основных средств и нематериальных активов

96664

знака

1

таблица

0

изображений

2.3 Учет амортизации нематериальных активов.

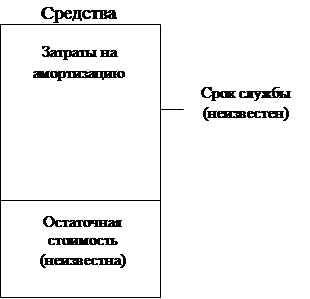

Нематериальные активы используются длительный срок и в течение этого времени их стоимость равномерно переносится на производимую продукцию, выполненные работ и услуги, путем начисления по ним амортизации. Величина амортизационных отчислений исчисляется ежемесячно по нормам, установленным самой организацией, исходя из первоначальной стоимости нематериальных активов и срока их полезного использования. Срок полезного использования нематериальных активов определяется самой организацией; при затруднениях в установлении этого срока он принимается за 10 лет. По окончании срока полезного использования нематериальных активов износ по ним не начисляют.

По аналогии с основными средствами начисление амортизации по нематериальным активам целесообразно начинать с 1-го числа месяца, следующего за месяцем ввода в эксплуатацию, а прекращать с 1-го числа месяца, следующего за месяцем выбытия.

При начислении износа по нематериальных активов дебетуют счет издержек производства или обращения (20, 23, 25, и др.) и кредитуют счет 05 “Амортизация нематериальных активов”.

Стоимость некоторых видов нематериальных активов погашают без начисления амортизации. В соответствии с письмом Минфина РФ “Об отражении в бухгалтерском учете и отчетности операций, связанных с приватизацией предприятий”, от 23 декабря 1992 г. №117 разницу между покупной и оценочной стоимостью имущества организации списывают ежемесячно в течение 10 лет непосредственно со счета 04 в дебет счета учета затрат. При данном варианте погашения стоимости нематериальных активов сальдо по счету 04 отражает остаточную, а не первоначальную стоимость. Данный способ погашения стоимости нематериальных активов целесообразно использовать применительно к неотчужденным их видам.

Погашение стоимости отдельных видов нематериальных активов может на производиться – как правило, это активы, использование которых приносит постоянный и не уменьшающийся доход, - товарные знаки, “ноу-хау” и некоторые др.

2.4 Учет выбытия нематериальных активов.

Основными видами выбытия нематериальных активов является их реализация, списание в следствии непригодности, безвозмездная передача, передача нематериальных активов в случае вклада в уставной капитал др. организации.

Выбытие нематериальных активов учитывают на активно-пассивном счете 48 “Реализация прочих активов”: в дебет этого счета списывают первоначальную стоимость выбывающих активов, расходы связанные с выбытием, сумму НДС по реализуемым активам; по кредиту счета 48 списывают износ по выбывающим нематериальным активам, а также сумму выручки от реализации или др. дохода от выбытия нематериальных активов.

Следует отметить, что организации обычно продают не объекты нематериальных активов , а право на их использование. В этом случае стоимость нематериальных активов и сумма их износа не изменяется и по счету реализации будет отражаться лишь сумма выручки от продажи пава н соответствующие объекты нематериальных активов.

Финансовый результат от выбытия нематериальных активов списывают со счета 48 на счет 80. При этом если сумма выручки от реализации нематериальных активов превышает остаточную их стоимость и расходы, связанные с выбытием, то разницу списывают в дебет счета 48 и кредит счета 80. Если же остаточная стоимость выбывших нематериальных активов не возмещается выручкой от их реализации, разницу между ними списывают с кредита счета 48 в дебет счета 80. Финансовый результат от безвозмездной передачи нематериальных активов производственного назначения списывают в дебет счета 87 “Добавочный капитал”, а непроизводственного – в дебет 88 “нераспределенная прибыль”, субсчет “Фонд социальной сферы”.

При передаче нематериальных активов в счет вклада в уставной капитал др. организаций договорная стоимость может превышать балансовую стоимость активов. В этом случае сумму превышения отражают по кредиту счета 83 “Доходы будущих периодов” в корреспонденции со счетом 48. По мере начисления доходов по вкладу сумму превышения равными частями списывают с дебета счета 83 в кредит 80.

Обороты по реализации и безвозмездной передаче нематериальных активов облагаются НДС.

Для определения суммы НДС по реализованным нематериальным активам нужно выяснить факторы приобретения активов с НДС или без НДС и сроки приобретения активов. В зависимости от указанных факторов возможны различные варианты начисления и уплаты НДС по нематериальным активам, которые рассчитываются таким же образом, как и по основным средствам.

При безвозмездной передаче нематериальных активов плательщиком НДС является передающая сторона . облагаемый оборот определяется исходя из средней цены реализации, на не ниже остаточной стоимости нематериальных активов.

В случае выбытия нематериальных активов ранее установленного срока может возникнуть необходимость списания со счета 19 , субсчет 3 “НДС по приобретенным нематериальным активам”, части несписанного налога. В 1993г. был предусмотрен порядок, в соответствии с которым несписанную часть НДС списывали при реализации нематериальных активов на счет 48, а при выбытии в порядке финансовых вложений в уставной капитал др. организаций и безвозмездной передаче – на уменьшение собственных источников. С 1 января 1994 г. данное положение исключено из Инструкции ГНС о НДС.

Заключение.

Если в учете основных средств всё ясно определено, то в учете нематериальных активов существуют свои проблемы. Следует отметить, что нематериальные активы как объекты учета еще недостаточно изучены и не регламентированы должным образом, поэтому возможны разногласия (особенно с налоговыми органами) по порядку учета некоторых объектов. Организации должны в этом случае искать варианты решения этих проблем (в том числе с помощью специалистов-экспертов).

В качестве примера неодинакового подхода к порядку учета отдельных объектов можно привести лицензии на право осуществления определенной деятельности: если срок действия лицензии составляет более года, то затраты, связанные с ее приобретением, учитывают на счете 08 и затем списывают с этого счета на счет 04; если срок действия лицензии составляет 1 год и менее, то по действующему определению нематериальных активов стоимость такой лицензии не может быть отнесена в нематериальным активам. В действующих нормативных документах порядок списания стоимости лицензии со сроком действия до 1 года включительно не предусмотрен, и многие налоговые органы требуют списывать указанную стоимость на уменьшение чистой прибыли или фондов организации.

В этих условиях можно рекомендовать организациям приобретать лицензии на срок более года, с тем чтобы включать их в состав нематериальных активов.

Развитие теории и практики учета нематериальных активов должно учитывать специфический характер и особенности объектов учета, содержание и способы реализации имущественных прав, их целевое назначение в деятельности предприятия. Требуют дополнительной разработки правил учета программ ЭВМ и баз данных и расходов по их содержанию, а также встроенных помещений. Отдельную проблему представляет учет аренды нематериальных объектов в случаях когда аренда разрешена законодательством или условиями договора, а также материальные активы, являющееся объектом финансового лизинга. Развитие и реформирование правил учета нематериальных активов должно способствовать увеличению достоверности бухгалтерской и отчетной информации, повысить качество управленческих решений, способствовать устойчивости предприятия, в том числе и на финансовом рынке.

Список использованной литературы.

1 Под ред. Безруких П.С. “Бухгалтерский учет”.

2 “Бухгалтерские стандарты: учет основных средств”. // Бухгалтерский учет № 7 1998г.

3 Власова В.М. “Бухгалтерские документы: как их заполнять”. М.: “Финансы и статистика” 1997г.

4 Вуд “Бухгалтерский учет для предпринимателей”

5 Кирьянова З.В. “Теория бухгалтерского учета”.

6 Кондраков Н.П. “Бухгалтерский учет”.

7 Луговой В.А. “Учет основных средств, нематериальных активов, долгосрочных инвестиций”

8 М.: “Финансы и статистика” 1995 г.

9 “Особенности начисления амортизации по основным средствам”. //Консультант бухгалтера. № 8 1998г.

10 “Особенности отражения в бухгалтерском учете расходов по ремонту, реконструкции и модернизации объектов основных средств”. //Консультант бухгалтера. № 9 1998г.

11 Петрова Ю.В. “Учет нематериальных активов: проблемы и направления”.// Бухгалтерский учет № 5 1998г.

12 Жминько С.И. “Финансовый учет на предприятиях”.

Похожие работы

... прибыли для целей налогообложения. Существует одно исключение из правила. Если при расчете налога применяется метод ЛАЙФО, то этот же метод следует использовать при составлении финансовой отчетности. ІІ. Учет основных и нематериальных активов в Великобритании Как правило, и у отдельных людей, и у компаний имеются активы и пассивы. Активом (asset) может быть: • что-то, являющееся вашей ...

... договора на капитальный ремонт, техническое обслуживание основных средств подрядными организациями. o Регистры аналитического и синтетического учета: инвентарные карточки учета по отдельным объектам основных средств и нематериальных активов; описи инвентарных карточек по учету основных средств; карточки группового учета основных фондов (для начисления износа и амортизации по 4 группам основных ...

... вложений в арендованные основные средства Начисление амортизации по объектам основных средств при договор финансовой аренды (лизинга) производится их балансодержателем (лизингодателем или лизингополучателем). 1.2 У ч е т н е м а т е р и а л ь н ы х а к т и в о в Для отнесения объекта хозяйственных средств к нематериальным активам необходимо соблюдение 4 критериев: 1) отсутствие ...

... При покупке предприятия на аукционе у предприятия-покупателя может возникнуть право отнесения в состав нематериальных активов сумм превышения покупной цены над оценочной стоимостью имущества. ГЛАВА II. УЧЕТ ОПЕРАЦИЙ ПО НАЧИСЛЕНИЮ АМОРТИЗАЦИИ (ИЗНОСА) ОСНОВНЫХ СРЕДСТВ 2.1. УЧЕТ АМОРТИЗАЦИИ (ИЗНОСА) ОСНОВНЫХ СРЕДСТВ Основные средства предприятия ...

0 комментариев