Задачи, классификация и оценка основных средств

Учет наличия и движения основных средств

Учет износа основных средств

Учет ремонта основных средств

Особенности учета арендованных основных средств

Инвентаризация основных средств

Налог по хозяйственным операциям движения основных средств

Понятие, классификация и оценка нематериальных активов

Учет поступления нематериальных активов

Учет амортизации нематериальных активов

Навигация

Задачи, классификация и оценка основных средств

Учет основных средств и нематериальных активов

96664

знака

1

таблица

0

изображений

1.1 Задачи, классификация и оценка основных средств.

Основные средства – это средства труда, за исключением МБП, к которым относятся объекты стоимостью до 50-кратного, установленного законом размера минимальной месячной оплаты труда за единицу и сроком службы до года.

Основными задачами бухгалтерского учёта основных средств является правильное документальное оформление и своевременное отражение в учётных регистрах поступление основных средств, их внешнего перемещения и выбытия; правильное исчисление и отражение в учёте сумм износа основных средств; точное определение результатов при ликвидации основных средств; контроль за затратами на ремонт основных средств; за их сохранностью и эффективностью использования.

Для организации учёта основных средств, отвечающего поставленным выше задачам, важное значение имеет:

· наличие научно-обоснованной классификации основных средств;

· установление принципов оценки основных средств;

· установление единицы учёта предметов основных средств.

Применяется единая типовая классификация основных средств, в соответствии с которой их группируют по отраслевому признаку, назначению, видам, принадлежности, использованию.

Группировка основных средств по отраслевому признаку (промышленность, сельское хозяйство, транспорт и т.д.) позволяет получить данные об их стоимости в каждой отрасли.

По назначению основные средства предприятий подразделяются на: производственные основные средства основной деятельности; производственные основные ![]() средства других отраслей; непроизводственные основные средства.

средства других отраслей; непроизводственные основные средства.

По видам основные средства предприятий подразделяются на следующие группы: здания; сооружения; передаточные устройства; машины и оборудование; транспортные средства; инструмент; производственный инвентарь; хозяйственный инвентарь; рабочий и продуктовый скот; многолетние насаждения; капитальные затраты по улучшению земель; прочие основные средства.

К основным средствам относятся также капитальные вложения в арендованные объекты, относящиеся к основным средствам.

Классификация основных средств по видам положена в основу их аналитического учета.

По принадлежности основные средства подразделяются на собственные и арендованные, а по признаку использования – на находящиеся в эксплуатации (действующее); в реконструкции и техническом перевооружении; в запасе (резерве); на консервации. Эта группировка обеспечивает исчисление сумм амортизации.

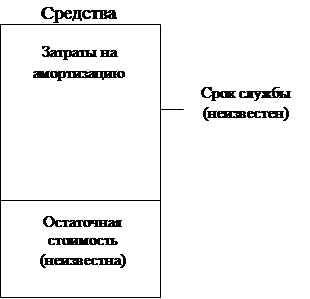

Оценка основных средств. Различают первоначальную, остаточную и восстановительную стоимость основных средств.

В бухгалтерском учёте и отчётности основные средства отражают, как правило, по первоначальной стоимости, которая определяется для объектов:

· изготовленных на самом предприятии, а также приобретённых у других организаций и лиц – исходя из фактических затрат по возведению или приобретению этих объектов, включая расходы по доставке, монтажу, установке;

· внесённых учредителями в счёт их вкладов в уставной капитал – по договорённости сторон;

· полученных от других организаций и лиц безвозмездно, а также в качестве субсидий правительственного органа – экспертным путём или по данным документов приёмки-передачи.

Основные средства, бывшие в эксплуатации и приобретённые за плату, принимаются на учёт по покупной стоимости с добавлением расходов по доставке и установке, а также сумм износа по этим объектам, указанным в документах на куплю-продажу.

Первоначальная стоимость основных средств увеличивается на величину расходов, связанных с технической реконструкцией или капитальной модификацией (перестройкой), если в результате их осуществления увеличивается срок полезной службы или производственная мощность объекта, повысится количество выпускаемой продукции или снизится её производственная себестоимость.

Остаточную стоимость основных средств определяют вычитанием из первоначальной стоимости износа основных средств.

С течением времени первоначальная стоимость основных средств отклоняется от стоимости аналогичных основных средств, приобретаемых или возводимых в современных условиях. Для устранения этого отклонения необходимо периодически осуществлять переоценку основных средств и определять восстановительную стоимость.

Восстановительная стоимость – это стоимость воспроизводства основных средств в современных условиях (при современных ценах, современной технике и др.). Переоценка основных фондов по восстановительной стоимости производится по соответствующим решениям правительства.

Предпоследняя переоценка основных средств произведена в соответствии с постановлением Правительства РФ “О переоценке основных фондов” от 25 ноября 1995 года №1148.

В соответствии с данным постановлением переоценке подлежат находящиеся на балансе организаций здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства и другие виды основных фондов независимо от технического состояния, как действующие, так и находящиеся на консервации, в резерве, запасе или незавершённом строительстве.

Переоценка основных средств осуществлена двумя методами: путём индексации их балансовой стоимости и путём прямого пересчёта балансовой стоимости применительно к ценам, складывающимся на 1 января 1996 года на соответствующие виды основных средств.

Последняя переоценка основных средств была проведена в соответствии с постановлением Правительства РФ от 24 июня 1998 года № 627 “Об уточнении порядка расчета амортизационных отчислений и переоценке основных фондов”.

В целях определения реальной стоимости основных фондов правительство РФ постановляет: “Предоставить право организациям в случае, когда стоимость объектов основных фондов превышает текущие рыночные цены, провести в 1998 году переоценку основных фондов по состоянию на 1 января 1998 года путем прямого пересчета стоимости отдельных объектов основных фондов по документально подтвержденным рыночным ценам на них, сложившихся на рынке на 1 января 1998 года”.

Единицей учёта основных средств является отдельный инвентарный объект, под которым понимают законченное устройство, предмет или комплекс предметов со всеми приспособлениями и принадлежностями, выполняющих вместе одну функцию.

Каждому инвентарному объекту присваивают определённый инвентарный номер, который сохраняется за данным объектом на всё время нахождения его в эксплуатации, запасе или консервации. Инвентарный номер прикрепляют или обозначают на учитываемом предмете и обязательно указывают в документах, связанных с движением основных средств.

По сложным инвентарным объектам, то есть включающим те или иные приспособления, обособленные элементы, составляющие вместе с ним одно целое, как правило, на каждом элементе обозначают тот же номер, что и на основном, объединяющем их объекте.

Инвентарные номера выбывших объектов могут присваиваться другим вновь поступившим основным средствам не ранее чем через три года после выбытия.

Арендуемые основные средства значатся у арендатора под инвентарными номерами, присвоенными им арендодателем.

Похожие работы

... прибыли для целей налогообложения. Существует одно исключение из правила. Если при расчете налога применяется метод ЛАЙФО, то этот же метод следует использовать при составлении финансовой отчетности. ІІ. Учет основных и нематериальных активов в Великобритании Как правило, и у отдельных людей, и у компаний имеются активы и пассивы. Активом (asset) может быть: • что-то, являющееся вашей ...

... договора на капитальный ремонт, техническое обслуживание основных средств подрядными организациями. o Регистры аналитического и синтетического учета: инвентарные карточки учета по отдельным объектам основных средств и нематериальных активов; описи инвентарных карточек по учету основных средств; карточки группового учета основных фондов (для начисления износа и амортизации по 4 группам основных ...

... вложений в арендованные основные средства Начисление амортизации по объектам основных средств при договор финансовой аренды (лизинга) производится их балансодержателем (лизингодателем или лизингополучателем). 1.2 У ч е т н е м а т е р и а л ь н ы х а к т и в о в Для отнесения объекта хозяйственных средств к нематериальным активам необходимо соблюдение 4 критериев: 1) отсутствие ...

... При покупке предприятия на аукционе у предприятия-покупателя может возникнуть право отнесения в состав нематериальных активов сумм превышения покупной цены над оценочной стоимостью имущества. ГЛАВА II. УЧЕТ ОПЕРАЦИЙ ПО НАЧИСЛЕНИЮ АМОРТИЗАЦИИ (ИЗНОСА) ОСНОВНЫХ СРЕДСТВ 2.1. УЧЕТ АМОРТИЗАЦИИ (ИЗНОСА) ОСНОВНЫХ СРЕДСТВ Основные средства предприятия ...

0 комментариев