Задачи, классификация и оценка основных средств

Учет наличия и движения основных средств

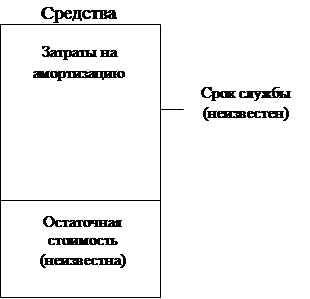

Учет износа основных средств

Учет ремонта основных средств

Особенности учета арендованных основных средств

Инвентаризация основных средств

Налог по хозяйственным операциям движения основных средств

Понятие, классификация и оценка нематериальных активов

Учет поступления нематериальных активов

Учет амортизации нематериальных активов

Навигация

Понятие, классификация и оценка нематериальных активов

Учет основных средств и нематериальных активов

96664

знака

1

таблица

0

изображений

2.1 Понятие, классификация и оценка нематериальных активов.

Под нематериальными активами понимают объекты долгосрочного пользования (свыше года), не имеющие материально-вещественного содержания, но имеющие стоимостную оценку и приносящие доход – права, возникающие из:

· авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.;

· патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания и лицензионных договоров на их использование;

· прав “ноу-хау” и др.

Кроме того, к нематериальным активам относятся права пользования земельными

участками, природными ресурсами, а также организационные расходы, цена фирмы.

Можно выделить следующие виды нематериальных активов:

Объекты интеллектуальной собственности;

регулируемые патентным правом;

регулируемые авторскими правами.

Права пользования;

Отложенные затраты;

Цена фирмы.

Патентное право охраняет содержание произведения. Для охраны изобретения, полезных моделей, промышленных образцов, фирменных наименований, товарных знаков, знаков обслуживания необходима их регистрация по установленной процедуре в соответствующих органах. Перечень объектов, охраняемых патентным правом, исчерпывающий.

Регистрация объектов, регулируемых авторским правом, ненужно. Автор обязан выразить свое произведение в любой объективной форме, позволяющей воспроизводить указанный объект. Перечень объектов, регулируемых авторским правом, примерный и может быть расширен за счет создания новых произведений.

Объекты, регулируемые патентным правом. (объекты промышленной собственности).

Правовое регулирование объектов промышленной собственности осуществляется Патентным законом РФ (10), Законом РФ (11), а также подзаконными нормативными актами, регулирующими процедуру оформления и регистрации объектов, размеры пошлины и иные вопросы.

Изобретение подлежит правовой охране, если оно является новым, имеет изобретательский уровень и промышленно применимо или является известным устройством, способом, веществом, штаммом, но имеет новое применение. Патент на изобретение выдается сроком до 20 лет и удовлетворяет приоритет изобретения, авторство или исключительное право на его использование.

Промышленный образец – художественно-конструкторское решение изделия, определяющее его внешний вид. Отличительными признаками патентоспособности образца является его новизна, оригинальность и промышленная применимость. Патент на промышленный образец выдается на срок 10 лет и может быть продлен еще на срок до 5 лет.

Полезная модель представляет собой конструктивное выполнение их составных частей. Отличительные признаки полезной модели – новизна и промышленная применимость. Правовая охрана полезной модели осуществляется при наличии свидетельства, выдаваемого Патентным отделом на срок до 10 лет и продлеваемого по ходатайству патентообладателя на срок до 3 лет.

Основные формы использования охраняемых патентным правом объектов – передача прав по лицензионному договору и внесение объекта в качестве вклада в уставной капитал организации. Лицензионный договор существенно отличается от договоров купли-продажи и найма, поскольку патентовладелец передает по лицензионному договору не само изобретение, а лишь исключительное право на его использование; патентовладелец может передавать право на использование изобретения широкому кругу третьих лиц и сам использовать изобретение. Стоимость охраняемых патентном объектов складывается из затрат на их приобретение, юридических, консультационных и др. затрат.

Товарный знак и знак обслуживания – обозначения позволяющие различать соответственно однородные товары и услуги различных юридических и физических лиц.

Правовая охрана товарного знака и знака обслуживания осуществляется на основе свидетельства Патентного ведомства, удостоверяющего приоритет товарного знака, исключительное право владельца на товарный знак в отношении товаров, указанных в свидетельстве. Свидетельство выдается на срок до 10 лет и может продлеваться каждый раз на этот же срок.

Наименование места происхождения товара – название страны, населенного пункта или др. географического объекта, используемого для обозначения товара, особые свойства которого исключительно или главным образом определяются характерным или людским фактором либо обоими факторами вместе. Правовая охрана наименования места происхождения товара осуществляется на основе свидетельства Патентного ведомства, выдаваемого на срок 10 лет и продлеваемого каждый раз на этот же срок.

Фирменное наименование – индивидуальное название юридического лица. Оно регистрируется при государственной регистрации юридического лица и действует во время его существования.

Правовой формой использования товарного знака, знака обслуживания и фирменного наименования является лицензионный договор.

“Ноу-хау” - информация технического,, организационного или коммерческого характера, имеющая действительную или потенциальную коммерческую ценность в связи с неизвестностью ее третьим лицам. К этой информации нет свободного доступа на законном основании, и обладатель информации принимает меры к охране ее конфиденциальности.

В отличие от др. объектов промышленной собственности “ноу-хау” не подлежат регистрации, а охраняются путем запрета на ее разглашение для лиц, имеющих доступ к этой информации. По договору о передаче “ноу-хау” передается само “ноу-хау”, а не право пользования им. Обязательными элементами договора о передаче “ноу-хау” является описание всех признаков передаваемого объекта, меры по охране конфиденциальности и содействия в практической осуществимости “ноу-хау”.

Объекты, регулируемые авторским правом. Регулирование объектов авторским правом осуществляется в соответствии с Законами РФ (12,13,14).

Программы для ЭВМ – объективная форма представления совокупности данных и команд, предназначенных для функционирования ЭВМ и др. компьютерных устройств. К ней относятся также подготовительные материалы, полученные в ходе разработки программы и аудиовизуальные отображения.

База данных - – объективная форма представления и организации совокупности данных (статей, расчетов и др.), систематизированных с целью нахождения и обработки этих данных.

Типология интегральных микросхем – зафиксированное на материальном носителе пространственно-геометрическое расположение совокупности элементов интегральной микросхемы и связей между ними.

Помимо указанных объектов объектами авторских прав могут быть и др. произведения науки, а также литературы и искусства.

Правовой формой передачи объектов авторского права является авторский договор (на воспроизведение объекта, его переработку, распространение).

Договоры о передаче имущественных прав на программу ЭВМ, базу данных, топологию интегральных микросхем могут быть зарегистрированы в Российском агентстве по правовой охране указанных объектов по соглашению сторон. Договор полной уступке всех имущественных прав на зарегистрированные объекты подлежит обязательной регистрации в Агентстве.

К объектам интеллектуальной собственности следует отнести лицензии, дающие право заниматься определенным видом деятельности, если они выдаются на срок более года.

Права пользования природными ресурсами составляют право пользования земельным участком, недрами и право пользования на геологическую и др. информацию о недрах.

Отложенные затраты – организационные расходы и расходы на НИОКР.

Организационные расходы – состоят из затрат по оплате услуг консультантов, рекламы, по подготовке документации, регистрационным сборам и др. расходов организации в период ее создания до момента регистрации.

Расходы на НИОКР – затраты на осуществление или приобретение научно-исследовательских и опытно конструкторских разработок с целью совершенствования техники, технологии, организации производства и управления. Как и по др. объектам, критериями для отнесения НИОКР к нематериальным активам является возможность их длительного использования и подтверждения способности приносить доход.

Цена фирмы (деловая репутация фирмы) – разница между стоимостью фирмы как единого целостного имущественно финансового комплекса, имеющего определенную репутацию, и балансовой стоимостью имущества этой фирмы. В отечественном учете цена фирмы определена законодательно как “разница между покупной и оценочной стоимостью имущества” по приватизируемым предприятиям.

Оценка нематериальных активов. В учете и отчетности материальные активы отражают по первоначальной и остаточной стоимости. Отдельно отражают износ нематериальных активов.

Первоначальная стоимость определяется для объектов:

· внесенных в счет вкладов в уставной капитал – по договоренности сторон;

· приобретенных за оплату у др. организаций и лиц по фактически произведенным затратам на приобретение объектов и доведению их до состояния пригодного к использованию;

· полученных безвозмездно от др. организаций и лиц – экспертным путем.

Затраты по приобретению нематериальных активов включаются в суммы, выплаченные продавцу объекта, посредникам, за информационные и консультационные услуги, регистрационные сборы и пошлины, таможенные расходы и др. расходы, связанные с приобретением объектов.

Расходы по созданию нематериальных активов и доведению их до состояния пригодности к использованию, складываются из начисленной соответствующим работникам оплаты труда, отчислений на соц. нужды, материальных затрат и общепроизводственных и общехозяйственных расходов.

Материальные активы, поступившие в организацию в порядке обмена на какое-либо имущество, оценивают исходя из остаточной стоимости обмениваемого имущества или его рыночной стоимости.

При получении нематериальных активов в обмен на акции или ценные бумаги, выпущенные данной организацией, их оценивают либо по рыночным ценам на нематериальные активы, либо по рыночной стоимости ценных бумаг, выданных в обмен на материальные активы.

Похожие работы

... прибыли для целей налогообложения. Существует одно исключение из правила. Если при расчете налога применяется метод ЛАЙФО, то этот же метод следует использовать при составлении финансовой отчетности. ІІ. Учет основных и нематериальных активов в Великобритании Как правило, и у отдельных людей, и у компаний имеются активы и пассивы. Активом (asset) может быть: • что-то, являющееся вашей ...

... договора на капитальный ремонт, техническое обслуживание основных средств подрядными организациями. o Регистры аналитического и синтетического учета: инвентарные карточки учета по отдельным объектам основных средств и нематериальных активов; описи инвентарных карточек по учету основных средств; карточки группового учета основных фондов (для начисления износа и амортизации по 4 группам основных ...

... вложений в арендованные основные средства Начисление амортизации по объектам основных средств при договор финансовой аренды (лизинга) производится их балансодержателем (лизингодателем или лизингополучателем). 1.2 У ч е т н е м а т е р и а л ь н ы х а к т и в о в Для отнесения объекта хозяйственных средств к нематериальным активам необходимо соблюдение 4 критериев: 1) отсутствие ...

... При покупке предприятия на аукционе у предприятия-покупателя может возникнуть право отнесения в состав нематериальных активов сумм превышения покупной цены над оценочной стоимостью имущества. ГЛАВА II. УЧЕТ ОПЕРАЦИЙ ПО НАЧИСЛЕНИЮ АМОРТИЗАЦИИ (ИЗНОСА) ОСНОВНЫХ СРЕДСТВ 2.1. УЧЕТ АМОРТИЗАЦИИ (ИЗНОСА) ОСНОВНЫХ СРЕДСТВ Основные средства предприятия ...

0 комментариев