Теоретические основы учета расчетов с разными дебиторами и кредиторами

Теоретические основы учета расчетов с учредителями

Организация бухгалтерского учета на ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ»

Подсчитывается строка «Всего» для отражения в Главной книге, а на обороте Ж-О № 6 – сводно-контрольные данные по 60 счету

Навигация

Учет расчетов с учредителями, различными дебиторами и кредиторами предприятия

Учет расчетов с учредителями, различными дебиторами и кредиторами предприятия

82796

знаков

12

таблиц

0

изображений

Содержание

Введение

1. Правовое обоснование и теоретические основы учета расчетов с учредителями, разными дебиторами и кредиторами

1.1 Нормативно-правовое регулирование учета расчетов с учредителями, разными дебиторами и кредиторами

1.2 Теоретические основы учета расчетов с разными дебиторами и кредиторами

1.3 Теоретические основы учета расчетов с учредителями

2. Учет расчетов с учредителями, разными дебиторами и кредиторами на примере предприятия ФГУП «192 Центральный завод железнодорожной техники Министерства обороны Российской Федерации»

2.1 Организационно-экономическая характеристика предприятия

2.2 Организация бухгалтерского учета на ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ»

2.3 Синтетический и аналитический учет расчетов с учредителями, разными дебиторами и кредиторами

3. Недостатки, пути улучшения организации учета расчетов с учредителями, разными дебиторами и кредиторами

Заключение

Список литературы

Приложение

Введение

В процессе финансово-хозяйственной деятельности у предприятия постоянно возникает потребность в проведении расчетов со своими контрагентами, бюджетом, налоговыми органами. К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, оказывающие различные виды услуг (отпуск электроэнергии, воды, газа) и выполняющие разные работы. Расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ или оказания услуг. Предприятия также вступают в расчетные отношения, но с организациями–покупателями продукции. Расчеты с покупателями и заказчиками организуются на основе договоров поставок продукции.

Большое значение имеет отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах. Резкое увеличение дебиторской задолженности может свидетельствовать о неосмотрительной кредитной политике предприятия по отношению к покупателям, либо об увеличении продаж, либо неплатежеспособности и банкротстве части покупателей. Сокращение дебиторской задолженности оценивается положительно, если это происходит за счет сокращения периода ее погашения. Если же дебиторская задолженность уменьшается в связи с уменьшением отгрузки продукции, то это свидетельствует о снижении деловой активности предприятия. Просроченная дебиторская задолженность означает также рост риска непогашения долгов и уменьшение прибыли.

Актуальность темы проявляется в том, что соблюдение правильности расчетов и укрепление расчетно-платежной дисциплины между предприятиями и организациями способствует снижению дебиторской и кредиторской задолженности, которая напрямую влияет на финансовый результат деятельности предприятия. Поэтому каждое предприятие заинтересовано в сокращении сроков погашения платежей за продукцию.

Объект исследования - ФГУП «192 Центральный завод железнодорожной техники Минобороны РФ». Предмет исследования – система учета расчетов с учредителями, разными дебиторами и кредиторами.

Целью курсовой работы является анализ и оценка процесса расчетов с учредителями, различными дебиторами и кредиторами предприятия ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ». Для достижения поставленной цели были определены задачи, заключающиеся в рассмотрении:

- правовых и теоретических основ организации бухгалтерского учета расчетов с различными дебиторами и кредиторами;

- характеристики анализируемого предприятия с экономической точки зрения, а также организации на предприятии системы бухгалтерского учета расчетов с учредителями, разными дебиторами и кредиторами.

Теоретической основой данной работы стали труды отечественных ученых-экономистов Л.И. Ворониной, В.И. Подольского, Н.П. Кондракова, Н.Т. Белухи и др.

Методы и методики исследования: монографический метод, экономико-статистический, общенаучные методы теоретического анализа.

Поставленные задачи определили структуру и логику работы, состоящую из трех глав. В первой главе рассмотрены теоретические основы организации учета расчетов с учредителями, разными дебиторами и кредиторами. Во второй главе рассматривается процесс организации бухгалтерского учета расчетов с учредителями, разными дебиторами и кредиторами. Исследования проводились на базе изучения научных трудов отечественных и зарубежных ученых-экономистов по актуальным вопросам исследуемой темы; законодательные и нормативные акты по организации учета расчетов; учредительные документы, годовые отчеты, налоговые декларации, данные оперативного, аналитического и синтетического учета ФГУП «192 Центральный завод железнодорожной техники».

1. Правовое обоснование и теоретические основы учета расчетов с учредителями, разными дебиторами и кредиторами

1.1 Нормативно-правовое регулирование учета расчетов с учредителями, разными дебиторами и кредиторами

Хозяйственные связи, возникающие у организации с поставщиками, покупателями, являются необходимым условием ее деятельности, так как они обеспечивают бесперебойную работу предприятия. Поставки товаров, производимые поставщиками, позволяют предприятию пополнить свои запасы товаров, предназначенных для продажи, а также обеспечивают поддержание их ассортимента.

От того, насколько своевременно и полностью производятся расчеты с поставщиками, а также от состояния расчетов с покупателями во многом зависит платежеспособность предприятия, ее финансовое состояние, а также дальнейшее налаживание партнерских связей. Платежи, осуществляемые несвоевременно, не полностью, приводят к возникновению штрафов, пеней за несвоевременное перечисление денежных средств в уплату своей задолженности. Это ухудшает не только финансовое состояние предприятия, также ухудшаются взаимоотношения с другими предприятиями. Когда предприятие реализует свою продукцию покупателям, это не означает, что оплата будет произведена немедленно. Неоплаченные счета за поставленную продукцию и составляют большую часть дебиторской задолженности. Специфическим элементом дебиторской задолженности являются векселя к получению, по существу представляющие собой ценные бумаги.

Под дебиторской понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами.

Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками. Задолженность по начисленной заработной плате работникам организации, по суммам начисленных платежей в бюджет, внебюджетные фонды, в фонды социального назначения и другие подобные начисления называют обязательными по распределению. Кредиторы, задолженность которым возникла по другим операциям, называют прочими кредиторами.

В Российской Федерации главной базой информационного обеспечения бухгалтерского учета являются нормативные документы имеющие разный статус. С их помощью и регламентируются все отношения и процессы, происходящие в государстве. Основными нормативными документами при ведении бухгалтерского учета расчетов с учредителями, различными дебиторами и кредиторами и составлении финансовой отчетности являются:

1. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ. Закон имеет большое значение для развития бухгалтерского учета в стране, поскольку: повышает юридический статус норм бухгалтерского учета для коммерческих и некоммерческих организаций; закрепляет обязанность ведения бухгалтерского учета в юридических лицах; повышает статус норм бухгалтерского учета до уровня статуса норм другого законодательства.

2. Гражданский кодекс Российской Федерации. Части I и II.

3. Налоговый кодекс Российской Федерации. Часть 1. Федеральный закон от 31.07.98 г. № 146-ФЗ (в ред. Федерального закона от 29.06.04 г. №58-ФЗ).

4. Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон от 05.08.2000 г. № 117-ФЗ (в ред. Федеральных законов от 29.12.2000г. № 166-ФЗ, от 31.12.02г. № 191-ФЗ и от 07.07.03 г. №117-ФЗ).

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н. В дальнейшем в него внесены изменения и дополнения приказами Минфина от 30.12.99 г. № 107 и от 24.03.2000 г. № 31н. Положение следует отнести к нормативным документам второго уровня. Оно призвано конкретизировать Федеральный закон «О бухгалтерском учете». Положение состоит из шести разделов.

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н. Инструкция по применению Плана счетов бухгалтерского учета устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

Согласно ПБУ 4/99 «Бухгалтерская отчетность организации» утв. приказом Минфина РФ от 6.07.97 г. № 43н установлено содержание бухгалтерского баланса в составе бухгалтерской отчетности организации: бухгалтерская отчетность и бухгалтерский баланс в составе бухгалтерской отчетности должны давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности изменениях в ее финансовом положении.

Основные нормативные документы при ведении учета расчетов с учредителями, разными дебиторами и кредиторами:

1. «О бухгалтерском учете». Федеральный закон от 21.11.96 г № 129-ФЗ.

2. Гражданский кодекс Российской Федерации. Части I и II.

3. «О валютном регулировании и валютном контроле». Федеральный закон от 10.12.03 г. № 173-ФЗ.

4. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06.95 г. № 49.

5. «О безналичных расчетах в РФ». Положение ЦБ РФ от 03.10.02 г. № 2-П.

6. «Порядок ведения кассовых операций в Российской Федерации». Инструкция Центрального банка РФ от 04.10.93 г. № 18.

7. «Положение о правилах организации наличного денежного обращения на территории Российской Федерации». Приказ ЦБ РФ от 05.01.98 г. № 14-11.

8. «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Федеральный закон от 22.05.03 г. № 54-ФЗ.

9. «Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами». Указание ЦБ РФ от 07.10.98 г. № 375-У.

Основным актом первого уровня является Федеральный закон «О бухгалтерском учете» от 21.11.96г. № 129-ФЗ. Этот Закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и представлять финансовую отчетность.

Дебиторская задолженность, входящая в состав оборотных активов предприятия, регулируется норами Гражданского Кодекса РФ. Статья 307 ГК РФ раскрывает понятие обязательства и основания его возникновения. [1, Ст. 307] В статье 308 дается понятие сторон обязательства и их взаимоотношений. [1, Ст. 308] Глава 22 ГК РФ (ст. 309-328) посвящена процессу исполнения обязательств, возникающих вследствие договорных отношений, а именно: процессу исполнения обязательств, в т.ч. по частям, месту исполнения, срокам, досрочному исполнению, солидарным обязательствам. В главе 23 ГК РФ рассматриваются способы обеспечения обязательств – залог, удержание, поручительство, пеня, неустойка и пр. [1]

В настоящее время в России разработано и утверждено 20 положений по бухгалтерскому учету и отчетности; из них особенно важным в разрезе выбранной темы является ПБУ 19/02 «Учет финансовых вложений», определяя их понятие, классификацию, способы оценки и учета на предприятии.

Похожие работы

... . Раскрытие информации, связанной с осуществлением внутрихозяйственных расчетов, в составе пояснительной записки к годовому отчету осуществляется в соответствии с правилами, установленными ПБУ 12/2000. Итак, для учета расчетов с юридическими и физическими лицами используются счета 60 – 79 Плана счетов бухгалтерского учета. В системе аналитического учета дебиторскую и кредиторскую задолженности ...

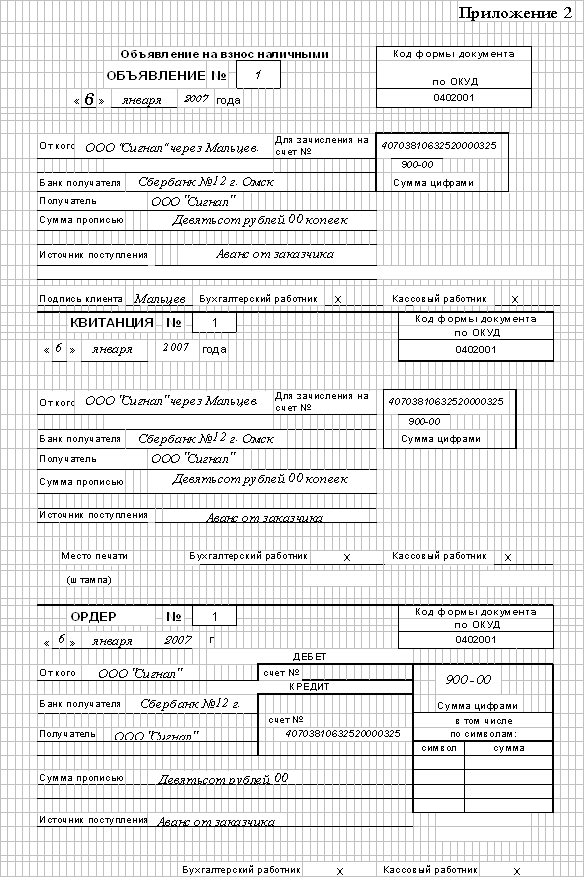

... – 3 353р., -- по оплате социального страхования – 6 000р., -- по оплате труда – 10 000р., -- с подотчетными лицами – 30р., -- по исполнительным листам – 150р., -- с различными дебиторами и кредиторами. А также дебиторская задолженность: с подотчетными лицами – 173р. Таблица 4 Хозяйственная деятельность ООО «Сигнал» № пп Факты хозяйственной деятельности Документ-основание Сумма, ...

... расчетов на этих счетах в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется обособленно. Глава 2. Учет расчетов с разными дебиторами и кредиторами на счете 76. В новом плане счетов значительно расширились функции счета 76 "Расчеты с разными дебиторами и кредиторами". Из всех ...

... , Лицензия на осуществление аудиторской деятельности за номером Е004799, выдана Приказом Минфина России № 238 от 01.08.2005 г., на основании Договора № 31/08 от 15.01.2008 г. проведен аудит расчетов с дебиторами и кредиторами ООО «Стиль-Пласт» за период с 01.01.2007 по 31.12.2007 г. включительно. Ответственность за ведение бухгалтерского учета, подготовку и представление первичной документации, ...

0 комментариев