Теоретические основы учета расчетов с разными дебиторами и кредиторами

Теоретические основы учета расчетов с учредителями

Организация бухгалтерского учета на ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ»

Подсчитывается строка «Всего» для отражения в Главной книге, а на обороте Ж-О № 6 – сводно-контрольные данные по 60 счету

Навигация

Теоретические основы учета расчетов с разными дебиторами и кредиторами

Учет расчетов с учредителями, различными дебиторами и кредиторами предприятия

82796

знаков

12

таблиц

0

изображений

1.2 Теоретические основы учета расчетов с разными дебиторами и кредиторами

Основными задачами учета расчетов с поставщиками и подрядчиками, покупателями и заказчиками являются:

- формирование полной и достоверной информации о состоянии расчетов с поставщиками и подрядчиками за товарно-материальные ценности, выполненные работы и оказанные услуги, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- контроль за состоянием дебиторской и кредиторской задолженности;

- контроль за соблюдением форм расчетов, установленных в договорах с поставщиками и покупателями;

- своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности.

В настоящее время предприятия сами выбирают форму расчетов при оплате за поставленные товары (работы, услуги). При расчетах может применяться наличная и безналичная форма расчетов. Ведение учета расчетов с поставщиками, покупателями, а также проведение аудиторской проверки осуществляется в соответствии с нормативными документами.

Основные объекты, понятия, такие как синтетический и аналитический учёт, требования по оформлению первичных документов, находят отражение в Федеральном Законе «О бухгалтерском учёте» № 129-ФЗ. В соответствии с законом все хозяйственные операции, проводимые организацией, должны оформляться первичными документами, на основании которых ведётся бухгалтерский учёт на предприятии. В соответствии с Гражданским Кодексом определяются моменты возникновения, прекращения обязательств, обязанности сторон при заключении договоров купли – продажи, ответственности сторон за нарушение договоров поставки, передачи товара не надлежащего качества. На основании Плана счетов бухгалтерского учёта и его инструкции, учёт должен вестись в организациях всех форм собственности, ведущих учёт методом двойной записи.

В плане счетов приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). На основе Плана счетов бухгалтерского учёта организация утверждает рабочий план счетов бухгалтерского учёта, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учёта.

На основании Положения ЦБ РФ «О безналичных расчётах в Российской Федерации» № 2-п, безналичные расчёты осуществляются через кредитные организации или банки по счетам, открытым на основании договора, заключённого с банком или кредитной организацией. Положение регулирует осуществление безналичных расчётов между юридическими лицами в валюте РФ в формах, предусмотренных законодательством, определяет форматы, порядок заполнения и оформления используемых расчётных документов, а также устанавливает правила проведения расчётных операций по корреспондентским счетам кредитных организаций или банков.

Постановлением «Об утверждении порядка ведения журналов учёта счетов–фактур при расчётах по налогу на добавленную стоимость» № 914, пунктом 3 регламентируются обязательные реквизиты, которыми должен быть оформлен счёт–фактура. При отсутствии у должников, признавших претензии, денежных средств, достаточных для удовлетворения требований кредиторов, то кредитор вправе обратиться в арбитражный суд с иском о взыскании соответствующей денежной суммы обращением взыскания на принадлежащее должнику имущество. Этот порядок определён Письмом Высшего Арбитражного суда. Отражение в бухгалтерском учёте операций, связанных с обращением векселей, осуществляется в соответствии с Планом счетов и Письмом «О порядке отражения в бухгалтерском учёте и отчётности операций с векселями, применяемыми при расчётах организации за поставку товаров, выполненные работы и оказанные услуги» № 142.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления её результатов, устанавливают Методические указания по инвентаризации имущества и финансовых обязательств № 49. Инвентаризации подлежит всё имущество организации, независимо от его местонахождения и все виды финансовых обязательств. Основными целями инвентаризации обязательств является проверка полноты отражения в учёте обязательств. Отражение всех налогов, порядок их начисления, сроки и порядок уплаты, особенности налогообложения товарных операций, а также операции, подлежащие и не подлежащие налогообложению, раскрывает Налоговый Кодекс РФ. Положение по ведению бухгалтерского учёта и бухгалтерской отчётности РФ № 34н определяет порядок организации и ведения бухгалтерского учёта, составления и представления бухгалтерской отчётности юридическими лицами, независимо от правовой формы (кроме кредитных и бюджетных организаций), а также взаимоотношения организации с внешними потребителями бухгалтерской информации, даёт представление о дебиторской и кредиторской задолженности, порядке списания долгов и сроков исковой давности. Бухгалтерская отчётность как единая система данных об имущественном и финансовом положении организации и о результатах её хозяйственной деятельности составляется на основании данных бухгалтерского учёта. Формы бухгалтерской отчётности и указания по ней отражены в Приказе «О формах бухгалтерской отчётности» № 67н.

Состояние расчётно-платёжной дисциплины непосредственно влияет на финансовое положение предприятия. В случае отвлечения значительных сумм в дебиторскую задолженность, предприятие может оказаться неплатёжеспособным. В тоже время несвоевременное погашение долга кредиторам отрицательно влияет на деловую репутацию предприятия.

В бухгалтерском балансе дебиторская и кредиторская задолженности отражаются по их видам.

Дебиторская задолженность отражается в основном на счетах 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами», а кредиторская - на счетах 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами». По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию. Общий срок исковой давности установлен в три года. Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком. Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства. Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение прибыли или резерва сомнительных долгов. Списание задолженности оформляется приказом руководителя и следующими бухгалтерскими записями:

а) Дебет счета 91 «Прочие доходы и расходы»; Кредит счетов 62, 76.

б) Дебет счета 63 «Резервы по сомнительным долгам»; Кредит счетов 62, 76.

Списанная дебиторская задолженность не считается аннулированной. Она должна отражаться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

При поступлении средств по ранее списанной дебиторской задолженности дебетуют счета учета денежных средств (50,51,52) и кредитуют счет 91 «Прочие доходы и расходы». Одновременно на указанные суммы кредитуют забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты и оформляется следующими бухгалтерскими записями: Дебет счетов 60,76; Кредит счета 91.

Сведения о дебиторской и кредиторской задолженности (остаток на начало отчетного периода и остаток на конец отчетного периода) приведены в разделе «Дебиторская и кредиторская задолженность» Приложения к бухгалтерскому балансу (ф. № 5). По краткосрочной и долгосрочной дебиторской задолженности выделяется задолженность по расчетам с покупателями и заказчиками, авансам выданным и прочая задолженность. По краткосрочной кредиторской указывается задолженность поставщикам и подрядчикам, по авансам полученным, налогам и сборам, кредитам, займам и пр., а по долгосрочной - задолженности по кредитам и займам.

В бухгалтерском балансе на начало и конец отчетного периода приводятся данные об общей сумме долгосрочной и краткосрочной задолженности с выделением задолженностей по покупателям и заказчикам. В пассиве баланса приведены общая сумма кредиторской задолженности и ее виды (поставщикам и подрядчикам, персоналу, государственным внебюджетным фондам, по налогам и сборам и прочим кредиторам). Раскрытие информации, связанной с проведением внутрихозяйственных расчетов, в составе пояснительной записки к годовому отчету осуществляется в соответствии с правилами, установленными ПБУ12/2000.

Для учета различных расчетных отношений с другими предприятиями, организациями, отдельными лицами используют активно-пассивный счет 76 «Расчеты с разными дебиторами и кредиторами». К счету 76 могут быть открыты следующие субсчета:

1 «Расчеты по имущественному и личному страхованию»;

2 «Расчеты по претензиям»;

3 « Расчеты по причитающимся дивидендам и другим доходам»;

4 «Расчеты по депонированным суммам» и др.

На субсчете 1 «Расчеты по имущественному и личному страхованию» отражают расчеты по страхованию имущества и персонала организации, в котором организация выступает страхователем. Начисленные суммы страховых платежей отражают по кредиту счета 76, субсчет 1 «Расчеты по имущественному и личному страхованию», в корреспонденции со счетами учета затрат на производство или других источников страховых платежей (08,23,25,26,29 и др.). Перечисленные суммы страховых платежей страхователям списывают с кредита счетов по учету денежных средств (51, 52, 55) в дебет счета 76-1. Потери товарно-материальных ценностей по страховым случаям списывают с кредита счетов 10, 43 и др. в дебет счета 76-1. По дебету счета 76-1 отражают сумму страхового возмещения, причитающуюся по договору страхования работнику организации (кредитуют счет 73 «Расчеты с персоналом по прочим операциям»). Суммы страхового возмещения, полученные организацией от страховых организаций, отражают по дебету счетов учета денежных средств (51, 52, 55) и кредиту счета 76-1. Некомпенсируемые страховыми возмещениями потери от страховых случаев списывают в дебет счета 99 «Прибыли и убытки».

Аналитический учет по счету 76-1 ведут по страховщикам и отдельным договорам страхования.

На субсчете 2 «Расчеты по претензиям» счета 76 отражают расчета по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам. В дебет этого счета списывают причиненный организации ущерб по вине поставщиков материальных ресурсов, подрядчиков, учреждений банков и других организаций с кредита следующих счетов:

- 60 «Расчеты с поставщиками и подрядчиками» - на суммы несоответствия цен и тарифов, качества, арифметических ошибок и т.п. по уже оприходованным ценностям;

- 20 «Основное производство», 23 «Вспомогательные производства» и других счетов учета затрат - за брак и потери, возникшие по вине поставщиков и подрядчиков;

- учета денежных средств и кредитов банка (51,52,66,67 и др.) - по суммам, ошибочно списанным со счетов организации;

- 91 «Прочие доходы и расходы» - по штрафам, пеням, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков, потребителей услуг за несоблюдение договорных обязательств.

Суммы удовлетворенных претензий списывают с кредита счета 76-2 в дебет счетов учета денежных средств (51,52). Суммы неудовлетворенных претензий, как правило, списывают с кредита счета 76-2 в дебет тех счетов, с которых они были списаны на счет 76-2 (60, 10, 20, 23 и др.).

Уплаченные организацией разные штрафы, пени и неустойки списывают с кредита счетов учета денежных средств в дебет счета 91 «Прочие доходы и расходы». На субсчете 3 «Расчеты по причитающимся дивидендам и другим доходам» учитывают расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества.

Подлежащие получению доходы отражают по дебету счета 76-3 и кредиту счета 91 «Прочие доходы и расходы». Полученные доходы записывают по дебету счетов учета активов (51,52) и кредиту счета 76-3.

На субсчете 4 «Расчеты по депонированным суммам» счета 76 учитывают расчеты с работниками организации по невыплаченным в установленный срок суммам из-за неявки получателей. Депонированные суммы отражают по кредиту счета 76-4 и дебету счета 70 «Расчеты с персоналом по оплате труда». При выплате депонированных сумм получателю кредитуют счета учета денежных средств и дебетуют счет 76.

Аналитический учет по счету 76 ведут по каждому дебитору и кредитору. Сальдо по счету 76 определяют по оборотной ведомости по аналитическим счетам счета 76. Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которых составляется сводная бухгалтерская отчетность, ведется на счете 76 обособленно. При проверке учета расчетов с разными дебиторами и кредиторами необходимо установить:

- правомерность использования счета 76 для выполнения расчетов (многие бухгалтеры используют счет 76 вместо счетов 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» и др.);

- правильность и обоснованность удержаний по исполнительным листам в пользу других предприятий и лиц, а также своевременность перечисления удержанных сумм получателю;

- правильность расчетов с квартиросъемщиками и лицами, проживающими в общежитиях, ведомственных гостиницах, за пользование общежитиями, квартирами, гостиницами и коммунальными услугами;

- правильность расчетов за товары, проданные в кредит, наличие договоров, сроки представления поручений-обязательств покупателей, порядок погашения кредита и т.д.;

- полноту и правильность расчетов по выданным членам трудового коллектива беспроцентным ссудам;

- полноту и правильность расчетов по ссудам, выданным на индивидуальное жилищное строительство;

- правильность отражения в учете депонирования заработной платы (необходимо сверить записи по счету 76 с записями в книге учета депонированной зарплаты);

- своевременность и полноту начисления и поступления взносов родителей за содержание детей в детских дошкольных учреждениях;

- правильность составления бухгалтерских проводок по расчетам с дебиторами и кредиторами;

- правильность ведения аналитического учета по счетам 73, 76;

- соответствие записей аналитического учета по счету 76 записям в журнале-ордере № 8, главной книге и балансе (при журнально-ордерной форме учета).

При проверке расчетов по претензиям необходимо проверить:

- обоснованность, своевременность и правильность оформления документов (несоблюдение сроков предъявления претензий может быть использовано для сокрытия фактов хищения материальных ценностей, т.к. при отказе в удовлетворении претензий числящиеся суммы списываются на издержки производства);

- обоснованность претензий, предъявляемых к проверяемому предприятию (в случае удовлетворения претензий нужно проверить, проводились ли административные расследования в целях установления виновных лиц и, если таковые установлены, возместили ли они причиненный материальный ущерб);

- правильность ведения аналитического учета (должен вестись по каждому дебитору и отдельным претензиям), соответствие записей аналитического учета записям в журнале-ордере №8, главной книге и балансе;

- правильность составления бухгалтерских проводок по субсчету 76-2 «Расчеты по претензиям».

Похожие работы

... . Раскрытие информации, связанной с осуществлением внутрихозяйственных расчетов, в составе пояснительной записки к годовому отчету осуществляется в соответствии с правилами, установленными ПБУ 12/2000. Итак, для учета расчетов с юридическими и физическими лицами используются счета 60 – 79 Плана счетов бухгалтерского учета. В системе аналитического учета дебиторскую и кредиторскую задолженности ...

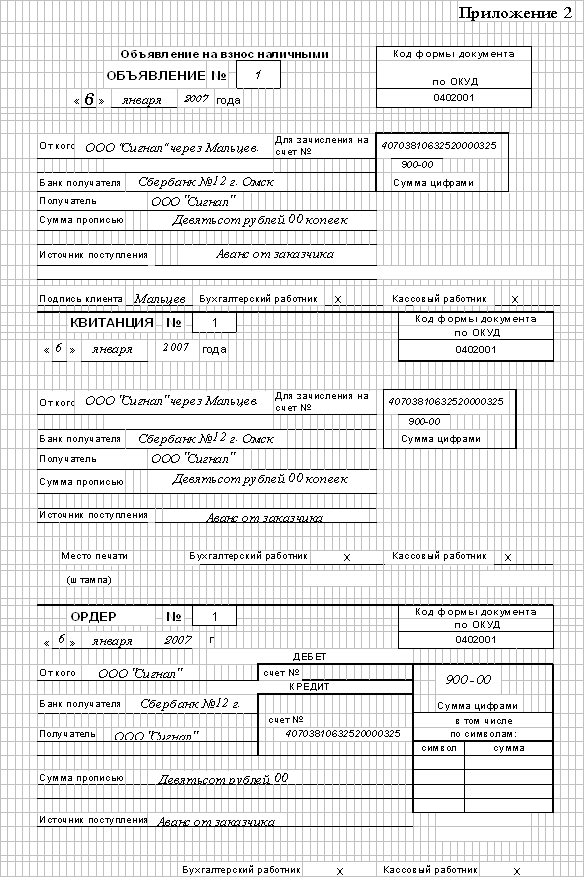

... – 3 353р., -- по оплате социального страхования – 6 000р., -- по оплате труда – 10 000р., -- с подотчетными лицами – 30р., -- по исполнительным листам – 150р., -- с различными дебиторами и кредиторами. А также дебиторская задолженность: с подотчетными лицами – 173р. Таблица 4 Хозяйственная деятельность ООО «Сигнал» № пп Факты хозяйственной деятельности Документ-основание Сумма, ...

... расчетов на этих счетах в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется обособленно. Глава 2. Учет расчетов с разными дебиторами и кредиторами на счете 76. В новом плане счетов значительно расширились функции счета 76 "Расчеты с разными дебиторами и кредиторами". Из всех ...

... , Лицензия на осуществление аудиторской деятельности за номером Е004799, выдана Приказом Минфина России № 238 от 01.08.2005 г., на основании Договора № 31/08 от 15.01.2008 г. проведен аудит расчетов с дебиторами и кредиторами ООО «Стиль-Пласт» за период с 01.01.2007 по 31.12.2007 г. включительно. Ответственность за ведение бухгалтерского учета, подготовку и представление первичной документации, ...

0 комментариев